;) Foto: © / suthisakaewkajng / 123RF

Foto: © / suthisakaewkajng / 123RF

Inhalt

Komponenten des magischen Dreiecks

Wechselwirkungen zwischen den Komponenten

Rückschlüsse für die eigene Kapitalanlage

Komponenten des magischen Dreiecks

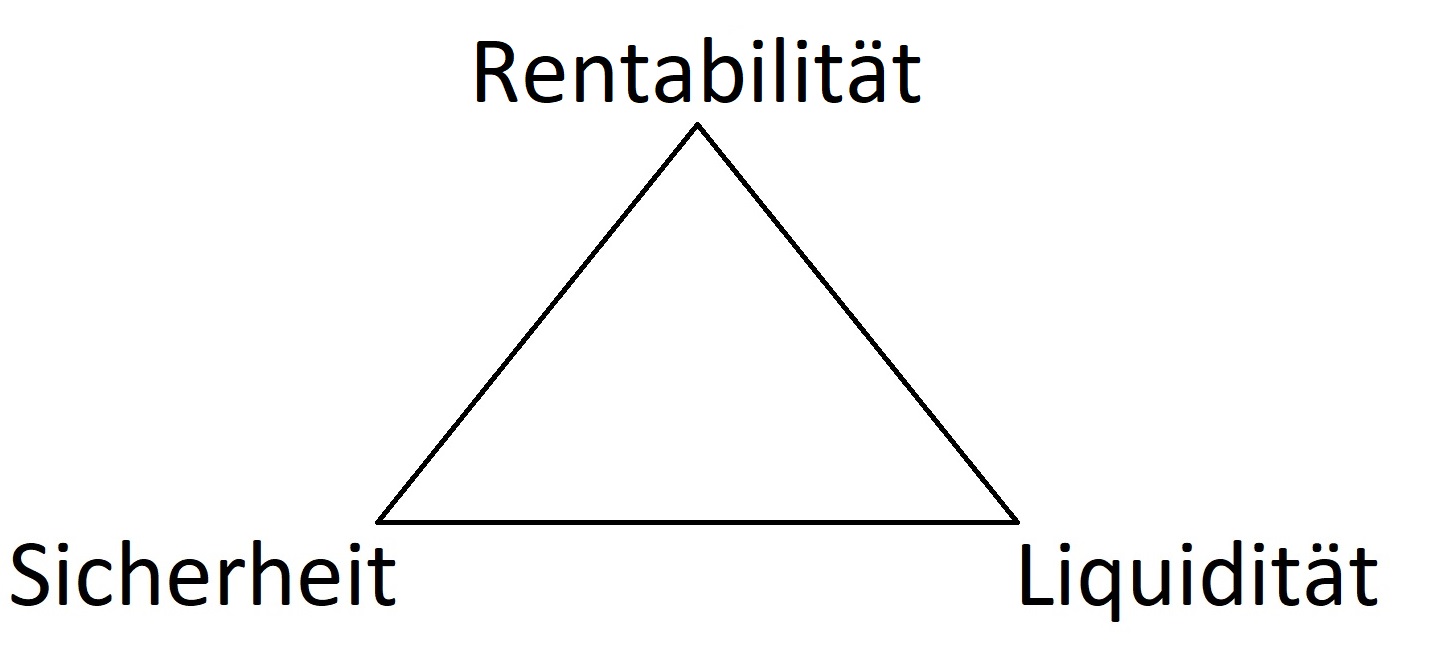

Das magische Dreieck der Geldanlage setzt sich aus den drei Anlagezielen Rentabilität, Sicherheit und Liquidität zusammen.

Quelle: Eigene Darstellung

Doch was ist eigentlich unter den verschiedenen Finanzbegriffen zu verstehen?

Rentabilität: Jeder Anleger erwartet bei einer Investition einen Ertrag. Dies können Zinsen, Kursgewinne (wie bei Aktien, Fonds, Zertifikaten oder Anleihen), Miet- oder Pachteinnahmen, Ausschüttungen oder auch Dividenden sein.

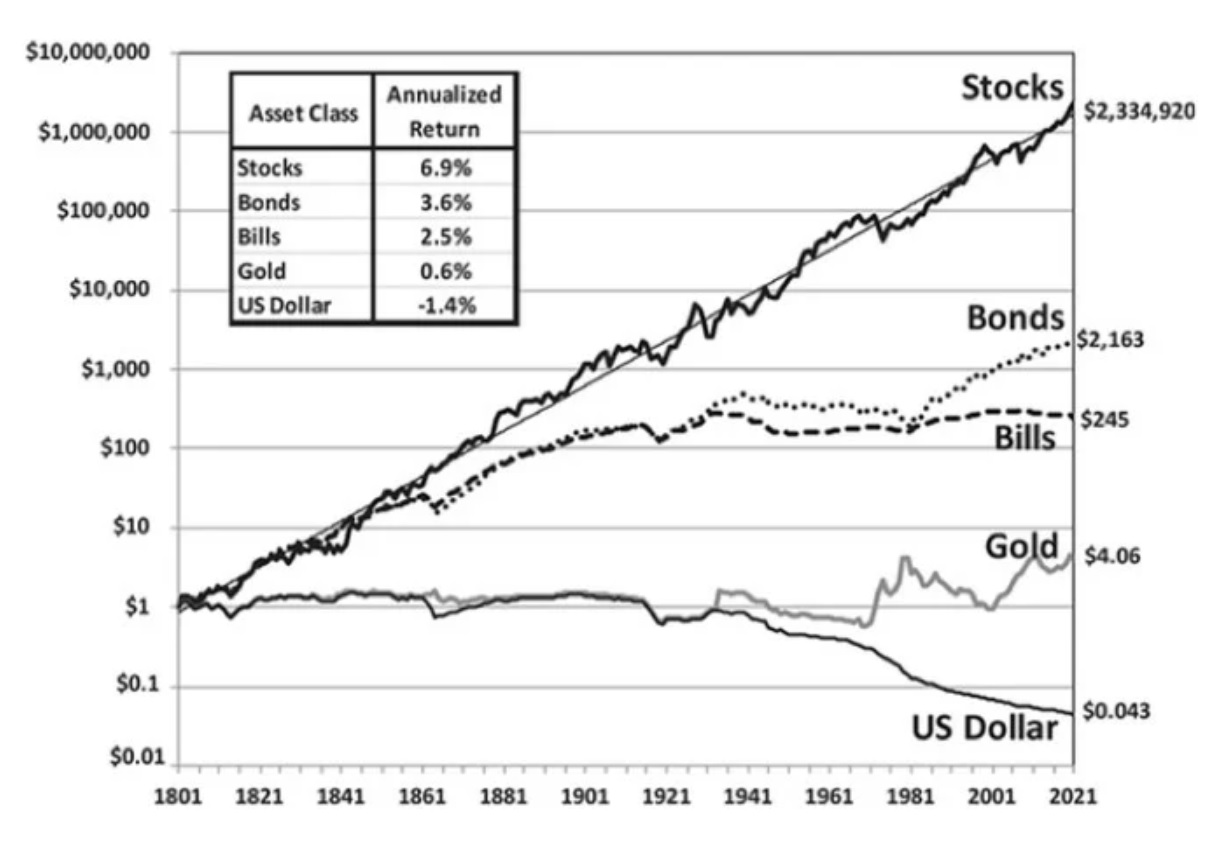

Allerdings fällt die zu erwartende Rendite der verschiedenen Anlageklassen langfristig unterschiedlich hoch aus. So hat Prof. Jeremy J. Siegel in seinem Buch „Stocks For The Long Run“ aufgezeigt, wie sie sich seit 1802 nach Abzug der Inflation in US-Dollar gerechnet entwickelt haben. Das Ergebnis: Aktien waren mit einer jährlichen Rendite von durchschnittlich 6,9 Prozent die rentabelste Anlageform, gefolgt von langlaufenden Staatsanleihen mit 3,6 Prozent p. a., kurzlaufenden Staatsanleihen mit 2,5 Prozent jährlich und Gold mit einer annualisierten Rendite von 0,6 Prozent. Die einzige Vermögensklasse, die im Zeitverlauf negativ abschnitt, war Bargeld. Wer sein Geld dauerhaft nur in US-Dollar hielt, verlor jedes Jahr durchschnittlich 1,4 Prozent.

Quelle: Jeremy J. Siegel, Stocks For The Long Run

Sicherheit: Sicherheit stellt für viele Anleger eines der wichtigsten Ziele bei der Kapitalanlage dar. Sie umfasst einerseits die Volatilität (Kursschwankungen) und anderseits die Wahrscheinlichkeit für dauerhafte Verluste, beispielsweise aufgrund eines Emittentenrisikos, Insolvenzen oder der Zahlungsunfähigkeit eines Staates. Aber auch Inflation kann langfristig die Sicherheit einer Geldanlage gefährden, wie das Beispiel US-Dollar verdeutlicht. Das Risiko einer Geldanlage bemisst sich somit nicht allein über die historische Volatilität.

Risiken verschiedener Geldanlagen

Risiken | Beschreibung |

Volatilität | mögliche Kursschwankungen während der Haltedauer |

Emittentenrisiko | Wahrscheinlichkeit des Risikos einer Insolvenz oder Zahlungsunfähigkeit des Wertpapier-Herausgebers (Unternehmen, Banken, Staaten) |

Aussetzung der oder fehlende Handelbarkeit | Bei in Deutschland gehandelten Aktien ausländischer Unternehmen und verschiedenen Fonds. |

Bei in ausländischer Währung gehandelten Wertpapieren, Krediten und Fonds | |

Zinsrisiko | Leitzinsänderungen üben einen starken Effekt auf die Bewertung aller Anlageklassen aus. Erhöhungen oder Senkungen bestimmen die Kurs- und Wertentwicklung von Anleihen, Aktien, Immobilien, Gold und die Attraktivität von Geldanlagen wie Tages- oder Festgeld sowie Krediten. |

Inflation | Eine hohe Geldentwertung wirkt sich auf Geldvermögen (wie Konto-, Tagesgeldguthaben, Anleihen, Lebensversicherungen) besonders negativ aus. Sachwerte wie Gold und Aktien, solider Unternehmen sowie entsprechende Fonds bieten in diesen Fällen in der Regel einen besseren Schutz. |

Konjunkturelle Risiken | Während wirtschaftlich schwacher Perioden kann es zu einer Aussetzung von Dividenden und Ausschüttungen kommen. Aktien, Gewerbeimmobilien, Unternehmensanleihen und alle damit verbundenen Derivate und Fonds können infolgedessen stärker an Wert verlieren. |

Geopolitische und Black-Swan-Ereignisse | Krisen treffen vielfach unverhofft auf. Beispiele dafür sind der Ölpreisschock in den 1970er-Jahren oder der Schwarze Montag vom 19. Oktober 1987, als der Dow-Jones-Index innerhalb eines Tages um 22,6 Prozent fiel. |

Margin- und Derivaterisiken | Derivate besitzen aufgrund des Hebeleffekts besonders hohe Risiken. Bei Futures, CFDs und Leerverkäufen können Anleger sogar Verluste erleiden, die über den ursprünglichen Einsatz hinausgehen (Margin-Call). |

Jede Vermögensklasse und jedes Finanzprodukt birgt somit ganz unterschiedliche individuelle Risiken.

Liquidität: Die dritte Komponente des magischen Dreiecks der Geldanlage bildet die Liquidität. Sie kennzeichnet, wie schnell eine Kapitalanlage verkauft oder aufgelöst und somit wieder dem Sichtguthaben zugeführt werden kann.

Alle börsengehandelten Wertpapiere besitzen in der Regel eine hohe Liquidität, da sie an jedem Börsenhandelstag wieder veräußerbar sind. Dazu gehören beispielsweise Aktien, Anleihen, Fonds, ETFs, Derivate und Zertifikate.

Versicherungsverträge, die in verschiedene Anlagen (meist Anleihen) investieren, weisen beispielsweise eine geringe Liquidität aus. Hier ist oft erst mit dem Eintritt ins Rentenalter eine Auflösung vorgesehen. Geschlossene Alternative Investmentfonds (AIFs) und nicht über die Börse handelbare Immobilienfonds sind während der Laufzeit ebenfalls nur schwer liquidierbar.

Wechselwirkungen zwischen den Komponenten

Jede Anlageform besitzt ihr eigenes Rendite-, Sicherheits- und Liquiditätsprofil. So gelten beispielsweise Guthaben aufgrund des Einlagensicherungsfonds bis 100.000 Euro und eine wahrscheinliche Absicherung über den Staat bei möglichen Bankschieflagen als besonders sicher und liquide. Doch dafür fällt die Rendite nach Abzug der Inflation meist gering aus. Grund dafür ist die Entwicklung der Leitzinsen, die sich wiederum an der Höhe der Inflation ausrichtet. So ist es auch erklärbar, dass Guthaben langfristig eine der unrentabelsten Anlagen darstellen.

Das langfristige durchschnittliche Rendite-Sicherheits-Liquiditätsprofil verschiedener Investments

Anlageform | Rendite | Sicherheit | Liquidität |

Guthaben, Tagesgeld | gering | hoch | hoch |

Staatsanleihen entwickelter Länder | mittel | mittel bis hoch | hoch |

Staatsanleihen Entwicklungsländer | hoch | mittel bis gering | hoch |

Unternehmensanleihen | hoch | mittel bis gering | hoch |

Immobilien | mittel | mittel bis hoch | mittel |

Gold | gering | gering | hoch |

Rohstoffe | gering | gering | hoch |

Aktien | hoch | gering | hoch |

je nach Kategorie, gering bis hoch | je nach Kategorie, gering bis hoch | hoch | |

Geschlossene Fonds / Alternative Investmentfonds | gering bis mittel | gering bis mittel | gering |

Zertifikate | gering bis hoch | gering | hoch |

Derivate | gering bis hoch | gering | hoch |

Die Einschätzungen beziehen sich auf Durchschnittswerte, weshalb es in Einzelfällen zu Abweichungen kommen kann. So traten selbst in den vermeintlich sicheren Anlageklassen historisch betrachtet bereits hohe Verluste auf. Ein Beispiel dafür sind hoch verzinste Tagesgeldguthaben bei ausländischen Banken, die in Krisen ihren vollständigen Wert verloren. Aktienindizes haben hingegen bisher die höchste Rendite aller Anlageklassen erwirtschaftet, während viele Einzelwerte den Wandel der Zeit nicht überstanden.

Rückschlüsse für die eigene Kapitalanlage

Die Übersicht macht deutlich, dass keine Anlage und Vermögensklasse eine perfekte Kombination aus Rendite, Sicherheit und Liquidität bietet. Deshalb kommt es vielmehr auf die genaue Analyse einzelner Produkte und Anlageobjekte an. So gelingt es beispielsweise erfolgreichen Investoren wie Warren Buffett trotz fast ausschließlicher Aktieninvestitionen, bei einer hohen Liquidität und Rentabilität nur geringe Risiken einzugehen. Ähnlich verhält es sich mit verschiedenen erfolgreichen Immobilieninvestoren.

Wer jedoch nicht über das Fachwissen und die entsprechenden Analysefähigkeiten verfügt, kann mit einer breiten Streuung seiner Investments langfristig auch eine ansprechende Rendite erzielen und die Risiken bei einer hohen Liquidität reduzieren. Aus diesem Grund sind beispielsweise Portfolios mit einer Kombination aus 60 Prozent Aktien und 40 Prozent Anleihen in den USA sehr beliebt. Noch sicherer gestaltet sich ein Portfolio bei der Aufnahme weiterer Anlageklassen wie Gold, Rohstoffe, Immobilien und Hedgefonds. Die Rendite leidet darunter kaum, während die Liquidität erhalten bleibt. Auch Warren Buffett rät unerfahrenen Investoren zu einer möglichst breiten Streuung.

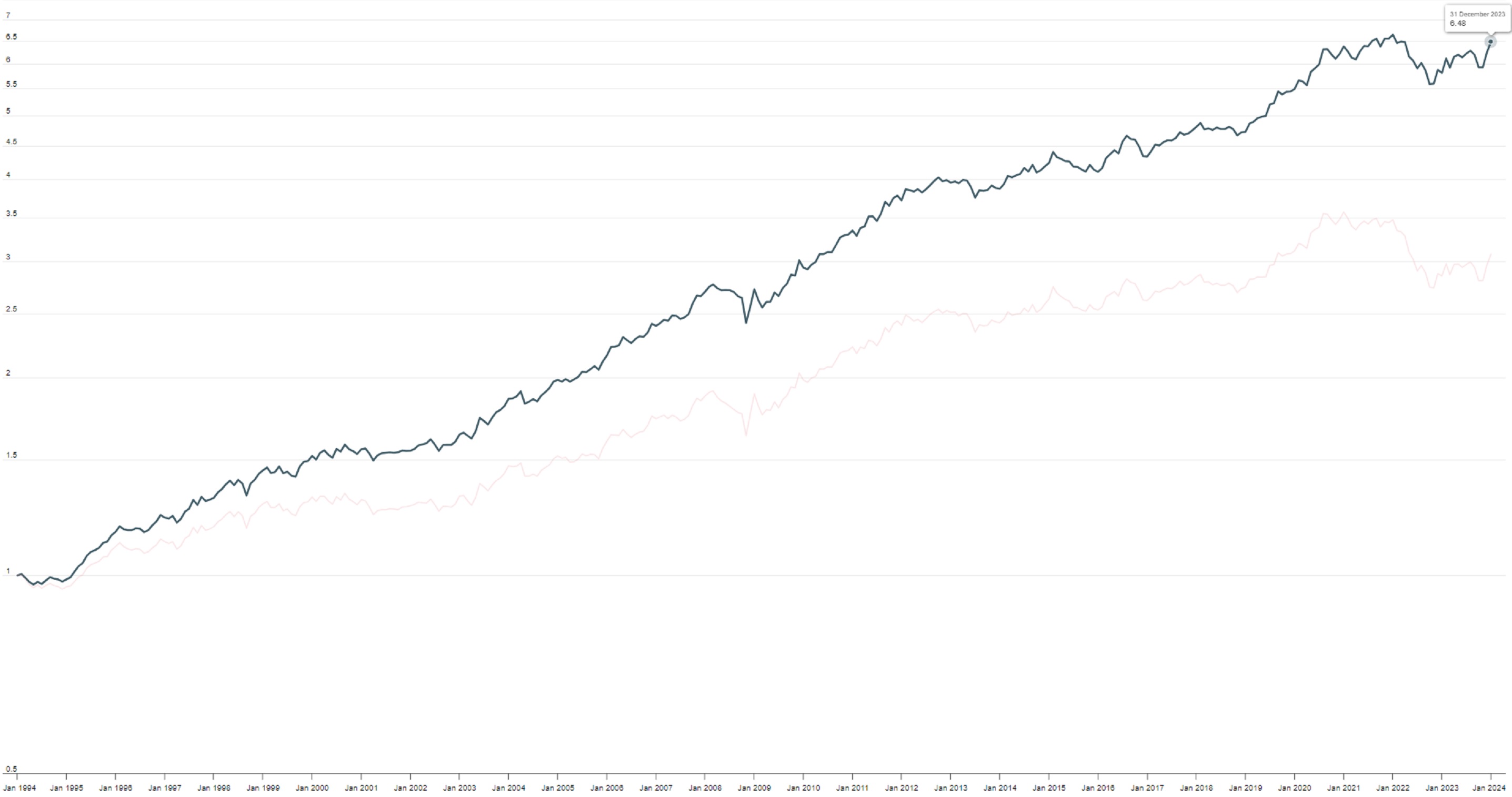

Wertentwicklung US-Aktien anhand des Vanguard Total Stock Market ETF im Zeitraum Jan. 1994 bis Jan. 2024 (annualisierte Rendite: durchschnittlich 10,02 Prozent, max. Rückschlag: -50,84 Prozent)

Quelle: lazyportfolioetf.com

Wertentwicklung eines gestreuten Portfolios im gleichen Zeitraum bestehend aus 25 Prozent Gold, 25 Prozent großen US-Unternehmen, 25 Prozent kurzfristigen US-Anleihen und 25 Prozent langlaufenden US-Anleihen (annualisierte Rendite: durchschnittlich 6,43 Prozent, max. Rückschlag: -15,92 Prozent)

Quelle: lazyportfolioetf.com

Warnhinweis: Die Übersicht dient ausschließlich der Information und stellt keine Kauf- bzw. Verkaufsempfehlung dar. Diese Darstellung beinhaltet keine Garantie für zukünftige Gewinne.

Viele Vermögensklassen stehen in einer wechselseitigen Beziehung zueinander und korrelieren wenig. So verlieren beispielsweise Aktien in einer Konjunkturkrise oft an Wert, während Anleihen bei einem deflationären Umfeld und sinkenden Zinsen positiv abschneiden. Gold profitiert hingegen von einer hohen Inflation und zunehmenden Staatsverschuldung. Rohstoffe können eine gute Absicherung gegen verschiedene Krisen und geopolitische Konflikte sein. Wohnimmobilien-Investments sind relativ krisensicher und bieten zudem regelmäßige Mieteinnahmen. Ähnlich verhält es sich mit entsprechenden Fonds. Hedgefonds setzen zwar häufig Derivate ein, profitieren aber meist von Kurseinbrüchen an der Börse, sodass sie in diesen Phasen Verluste am Aktienmarkt ausgleichen können.

Fazit

Die Analyse des Rendite-Sicherheits-Liquiditätsprofils verschiedener Vermögensklassen zeigt, dass die vollkommene Anlageform nicht existiert und selbst vermeintlich sichere Kategorien ein Ausfallrisiko bergen.

Die Streuung über verschiedene Vermögensklassen verteilt hingegen die Risiken, sorgt stets für eine ausreichende Liquidität und ermöglicht dennoch eine voraussichtlich stetige Rendite im mittleren einstelligen Prozentbereich.

Erfahrene Investoren mit einem hohen Fachwissen streben nach noch höheren Renditen, müssen dann aber unter Umständen auch größere Kursschwankungen in Kauf nehmen.