;) Foto: © / Digitalpress / Fotolia

Mit Mikrokrediten können kleine Unternehmen gegründet werden

Foto: © / Digitalpress / Fotolia

Mit Mikrokrediten können kleine Unternehmen gegründet werden

Fonds ermöglicht Mikrokredite

Der IIV Mikrofinanzfonds investiert damit gemäß Anlagerichtlinien in Darlehen, die an Mikrofinanzinstitute in Entwicklungsländern vergeben werden, wobei der Fokus auf kleinen und mittleren Instituten liegt, welche vor allem in ländlichen Gebieten aktiv sind. Die Mikrofinanzinstitute dienen als Schaltstelle zwischen dem Fonds und den Endkreditnehmern – wie im Fallbeispiel das chilenische Ehepaar. Um die Ausfallrisiken für die Fonds-Anleger zu begrenzen, werden die in Frage kommenden Institute anhand von Länder-, Finanz- und Sektorenanalysen gewissenhaft ausgewählt. Die Mikrofinanzinstitute werden zudem vor Ort überprüft. Doch nicht nur Finanzkennzahlen oder Kreditrisiken gehen in den Selektionsprozess ein, auch ethische und soziale Aspekte hinsichtlich der Unternehmensführung spielen eine Rolle. Denn der IIV Mikrofinanzfonds will statt aggressivem Gewinnstreben für seine Anleger eine möglichst „soziale Rendite“ erwirtschaften. Wie der Frankfurter Fondsmanager „Invest in Visions“ auf seine Webseite bekanntgibt, konnten seit Auflage des Fonds im Jahr 2011 mehr als 60.000 Menschen mithilfe von solchen Mikrokrediten unternehmerisch tätig werden – und somit ihre wirtschaftliche Zukunft aktiv gestalten sowie ihren Lebensstandard verbessern.

Die durchschnittlichen Kreditsummen liegen bei durchschnittlich 3.000 US-Dollar. Und auch die Rückzahlungsquoten können sich sehen lassen: Wie Invest in Visions angibt, zahlen im Schnitt 98 Prozent der Kreditnehmer das gewährte Darlehen zurück. Ein Grund für die hohe Zahlungsdisziplin ist zum Beispiel, dass an die Kreditvergabe häufig betriebswirtschaftliche Schulungen geknüpft sind, welche wiederum den Grundstein für das Gelingen der kleinen Unternehmen legen. Ein weiterer Ansporn ist beispielsweise, dass weitere Kredite nur dann vergeben werden, wenn der erste Mikrokredit erfolgreich zurückgezahlt wurde. Die Kreditzinsen sind in den Entwicklungsländern übrigens mit etwa 18 bis 30 Prozent p.a. sehr viel höher als hierzulande üblich, denn die Mikrofinanz ist ein betreuungs- und damit kostenintensives Geschäftsfeld. Im Gegenzug ist es den Kreditnehmern allerdings auch möglich, schon mit geringem Kapitaleinsatz prozentual hohe Erträge zu erwirtschaften. Laut Fondsgesellschaft sind Produktivitäts- und damit Profitsteigerungen von 20 Prozent keine Seltenheit – etwa, wenn eine Schneiderin ihre erste Nähmaschine anschaffen kann.

Anteilskäufe wieder möglich

Bei Anlegern kommt die Idee, mit einem Fonds auch sozial tätig zu werden und etwas zur Verringerung der Armut in den Entwicklungsländern beizutragen, gut an. Der im Jahr 2011 aufgelegte IIV Mikrofinanzfonds – der erste seiner Art – hatte zuletzt sogar so hohe Mittelzuflüsse zu verbuchen, dass dies drohte, der speziellen Anlagestrategie zuwiderzulaufen. Das Fondsvolumen war innerhalb kurzer Zeit auf rund 350 Millionen Euro angestiegen. Um die Liquiditätsquote nicht noch weiter in die Höhe zu treiben, wurde am 1. August 2016 ein Soft Closing verhängt. Diese temporäre Aufnahmestopp wird nun jedoch – bis auf Weiteres – wieder beendet: Ab dem 30. November 2016 können wieder Fondsanteile am IIV Mikrofinanz R (ISIN: DE000A1H44T1) und der institutionellen Tranche IIV Mikrofinanz I (ISIN: DE000A1H44S3) erworben werden.

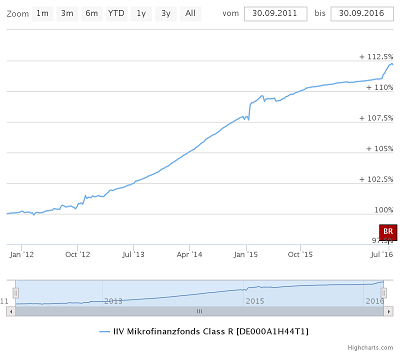

Laut aktuellem Monatsbericht investierte der Fonds mit Stand 30. September 2016 in unverbriefte Darlehensforderungen in Höhe von rund 17 Millionen US-Dollar. Aufgrund von Rückstellungen für Darlehen an Mikrofinanzinstitute in Ecuador und Tadschikistan lag die Rendite im September leicht im negativen Bereich. Auf Drei-Jahres-Sicht konnte der Fonds jedoch 8,66 Prozent an Wert zulegen, in der institutionellen Tranche waren es 10,39 Prozent (Stand: 24.10.2016, Quelle: FWW). Die Volatilität ist in diesem Zeitraum mit 0,68 Prozent sehr gering ausgeprägt.