;) Foto: © / psdesign1 / Fotolia

Der Markt boomt - offene Immobilienfonds allerdings weisen moderate Renditen auf

Foto: © / psdesign1 / Fotolia

Der Markt boomt - offene Immobilienfonds allerdings weisen moderate Renditen auf

Der Immobilienmarkt boomt, was könnte also näher liegen, als sich einen offenen Immobilienfonds ins Depot zu holen um so an der Dynamik teilzuhaben. Doch ganz so einfach ist es nicht – die Fonds vollziehen die Wertsteigerungen am Markt nicht eins zu eins nach. Vielmehr bewegen sich die durchschnittlichen Renditen offener Immobilienfonds seit Jahren konstant in einer Bandbreite zwischen 2,0 Prozent und 2,5 Prozent p.a. Zu diesem Ergebnis kommt eine Untersuchung der Ratingagentur Scope. Ein wesentlicher Grund für diese Stabilität, so die Analysten, sei die Tatsache, dass sich die Werte in den Immobilienportfolios kaum bewegen – und das trotz steigender Marktpreise.

Hierzu muss man zunächst verstehen, wie sich die Performance-Bestandteile der Fonds zusammensetzen, nämlich aus der Netto-Mietrendite, der Wertveränderung der Objekte und der Verzinsung der vom Fonds gehaltenen Liquidität.

Scope hat nun die Renditekomponenten von zehn offenen Immobilienpublikumsfonds untersucht. Demnach konnten die Fonds im vergangenen Jahr eine durchschnittliche Netto-Mietrendite in Höhe von 4,4 Prozent erwirtschaften. Die durchschnittliche Wertänderungsrendite belief sich auf lediglich 0,6 Prozent. Zusammen und nach Abzug von Steuern sowie Aufwendungen für Fremdkapital betrug das Gesamtergebnis im Schnitt ebenfalls 4,4 Prozent.

Aktuell setzen sich die Fonds nach Angaben von Scope im Schnitt aus nur rund drei Vierteln aus Immobilien und einem Viertel Liquidität zusammen. Da die durchschnittliche Verzinsung von Bankeinlagen oder Geldmarktpapieren in 2016 bei nur 0,4 Prozent lag, drückte dies die Gesamtperformance der Fonds auf im Schnitt 3,3 Prozent.

Nach Abzug der Fondskosten blieb den Anlegern im vergangenen Jahr somit eine Rendite von durchschnittlich knapp 2,4 Prozent – dies sei nahezu gleich wie in den beiden Vorjahren.

Doch warum war die Wertänderungsrendite mit nur 0,6 Prozent letztes Jahr so gering? In den beiden Vorjahren lag der Wert sogar bei null. Dass die globale Verteuerung der Immobilien derzeit fast keinen Einfluss auf die Wertveränderung in den Portfolios zeigt, erklären die Analysten mit der konservativen Bewertungspraxis der deutschen Immobiliengutachter. Diese würden auf nachhaltig erzielbare Werte abzielen, um somit Marktausschläge nach oben und unten zu glätten. Diese gängige Praxis führe dazu, dass viele Objekte der offenen Immobilienfonds im Vergleich zu aktuell erzielbaren Marktpreisen unterbewertet seien.

Wenn die Preise nun sinken würden, dürfte sich „dieses Vorgehen als Segen erweisen, da Wertkorrekturen bis zu einem gewissen Niveau erst einmal nicht erforderlich wären“, heißt es in der Untersuchung. Die konservative Bewertungspraxis sorge somit für Stabilität hinsichtlich Performance und Volatilität bei den offenen Immobilienfonds. Dies habe sich ein Stück weit bereits in den Jahren vor der Finanzkrise 2007/2008 gezeigt. Doch nicht nur konservative Immobiliengutachten, auch eine hohe Liquidität kostet Rendite – vor allem im Niedrigzinsumfeld. Bei den Fondsgesellschaften ist es daher gängige Praxis, die Liquidität durch eine Steuerung der Mittelzuflüsse zu begrenzen; zahlreiche offene Immobilienfonds nehmen nur noch in bestimmten Phasen Anlegergelder an.

Doch nicht nur konservative Immobiliengutachten, auch eine hohe Liquidität kostet Rendite – vor allem im Niedrigzinsumfeld. Bei den Fondsgesellschaften ist es daher gängige Praxis, die Liquidität durch eine Steuerung der Mittelzuflüsse zu begrenzen; zahlreiche offene Immobilienfonds nehmen nur noch in bestimmten Phasen Anlegergelder an.

Perspektivisch erwarten die Scope-Analysten jedoch ansteigende Renditen, die Bewertungen der Immobilienbestände könnten sich künftig stärker in Richtung des aktuellen Marktniveaus bewegen.

Hintergrund: Die Gutachter müssen derzeit einen regelrechten Spagat vollziehen – zum einen sollen die Fondsimmobilien möglichst konservativ bewertet werden, zum andern müssen aber auch die hohen Ankaufspreise berücksichtigt werden. Hinzu komme, dass zusätzlich zu den Kaufpreisen auch die Mieten auf zahlreichen Märkten steigen, was wiederum den Bestand aufwertet.

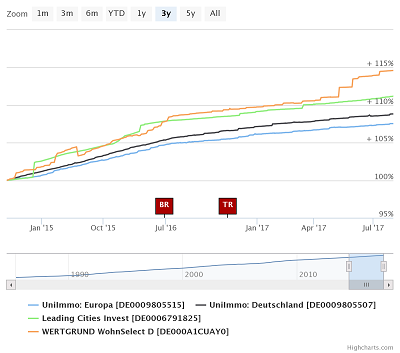

Diese Immobilienfonds liefern überdurchschnittliche Renditen

Die von Scope untersuchten zehn Immobilienfonds liefern Renditen zwischen im Schnitt 2,00 Prozent und 2,5 Prozent p.a. Besser abgeschnitten haben im Jahr 2016 nach Angaben des Analysehauses zum Beispiel der UniImmo Europa (ISIN: DE0009805515) mit 2,6 Prozent (Gesamtrendite nach Kosten 2016), der UniImmo Deutschland (ISIN: DE0009805507, derzeit keine Anteilskäufe möglich) mit 3,0 Prozent sowie der Leading Cities Invest (ISIN: DE0006791825, Cash-Call voraussichtlich wieder im September 2017) mit 3,1 Prozent. Besonders hervor sticht der Wertgrund WohnSelect (ISIN: DE000A1CUAY0, derzeit Cash-Stop) mit einer Gesamtrendite von 4,1 Prozent in 2016 – der Fonds wurde von Scope daher nicht in die Durchschnittsbetrachtungen einbezogen.

Fazit: Offene Immobilienfonds versprechen keine Überrenditen, wer hohe Kurssprünge im Depot haben möchte, sollte lieber auf Anlageprodukte wie etwa Aktienfonds ausweichen. Dennoch erfüllen die Betongold-Klassiker ihre Funktion: Sie schwanken nur gering im Wert und sorgen so für Stabilität und Ausgeglichenheit.

Sie möchten den nächsten Cash-Call Ihres Wunschfonds nicht verpassen? Schreiben Sie uns eine kurze Nachricht, wir informieren Sie dann gerne: Kontaktformular