;) Foto: © / vege / Fotolia

Derzeit können auch Anlageklassen interessant sein, die üblicherweise nicht im Fokus stehen

Foto: © / vege / Fotolia

Derzeit können auch Anlageklassen interessant sein, die üblicherweise nicht im Fokus stehen

Diese negativen Renditen auf Unternehmens- und Staatsanleihen seien Teil einer Welt, in der Risikoanlagen schon seit dem vierten Quartal 2014 stagnierten. Solche seitwärts verlaufenden Märkte mit geringen Erträgen, wenig Marktbewegungen und niedriger Volatilität seien in der jüngsten Vergangenheit selten geworden, so Tanzmeister in seiner Analyse weiter. In den letzten 25 Jahren hätte es sogar nur zweimal solche Stagnationsphasen gegeben. Viel häufiger seien dagegen anhaltende Aufschwungphasen oder starke Korrekturen zu beobachten gewesen.

Für Anleger stellt sich nun die Frage, wie man sein Portfolio angesichts negativer Renditen und stagnierenden Wachstums am besten aufstellen kann. Tanzmeister empfiehlt hierbei einen Blick über den Tellerrand auf solche Anlageformen, die bei konservativen Anlegern üblicherweise nicht besonders stark im Fokus stehen; konkret benennt der Multi-Asset-Experte hierbei US-Hochzinsanleihen (ohne den Energiebereich), Hypothekenverbriefungen, Hybridanleihen von US-Banken sowie Europäische Dividendenaktien. Damit böten sich weiterhin attraktive Ertragschancen – wenn auch Anleger ihre Renditeziele insgesamt an die neuen Gegebenheiten anpassen und etwas herunterschrauben sollten.

Was macht die genannten Anlageklassen nun im Einzelnen aus?

US-Hochzinsanleihen: Laut Tanzmeister hat sich dieser Markt bis auf die volatilen Monate 2015 und rund um den Jahreswechsel gut gehalten. „Wenn man den Energiesektor außen vor lässt, kann der US High Yield Sektor derzeit mit einer Rendite von 7,5 Prozent aufwarten“, so die aktuelle Einschätzung.

Hypothekenanleihen: „Seit 2007 hat sich die Kreditqualität im Vergleich zu vor der Finanzkrise deutlich verbessert, insbesondere bei Verbriefungen von Geschäftsimmobilien (CMBS). Die Erträge für diese Papiere liegen bei etwa fünf Prozent“, schreibt Tanzmeister.

Hybridanleihen von US-Banken: „Angesichts flacher Zinskurven und gebremster Kreditnachfrage sind die Gewinne bei Banken unter Druck. Aufgrund der steigenden Eigenkapitalforderungen und der geringen Abhängigkeit von Kapitalmarktfinanzierungen sind die Aussichten für Anleger in Hybridanleihen mit Erträgen um sechs Prozent durchaus verlockend.“

Europäische Dividendenaktien: „2015 waren Zugewinne bei europäischen Aktien trotz der lockeren EZB-Geldpolitik nicht nachhaltig“, heißt es im Marktkommentar. „Nachdem die EZB im Frühjahr 2015 ihr Ankaufsprogramm für Unternehmensanleihen vorgestellt hatte, gab es zwar eine deutliche Rallye, diese wurde jedoch im August mit der Währungsabwertung in China dramatisch ausgebremst. Und obwohl die EZB weiterhin eine lockere Geldpolitik verfolgt, tendieren europäische Aktien in diesem Jahr immer noch seitwärts. Mit dem Brexit-Referendum am 23. Juni schwebt ein weiteres Damoklesschwert über der Region. So verwundert es nicht, dass die Nachfrage ausländischer Investoren nach europäischen Aktien aktuell zum ersten Mal seit 2009 im Saldo wieder negativ ist.“ Für Anleger böten sich europäische Unternehmen mit ihren höheren Dividenden im Vergleich zu US-Aktien dennoch an. Nachdem die EZB-Interventionen die Renditen für Unternehmensanleihen in absurd niedrige Regionen getrieben habe, seien zudem erhöhte M&A-Aktivitäten zu erwarten, ebenso wie Sonderdividenden oder auch Aktienrückkäufe. Tanzmeister bewertet die wirtschaftliche Dynamik in Europa als immer noch besser als in anderen großen Wirtschaftsräumen.

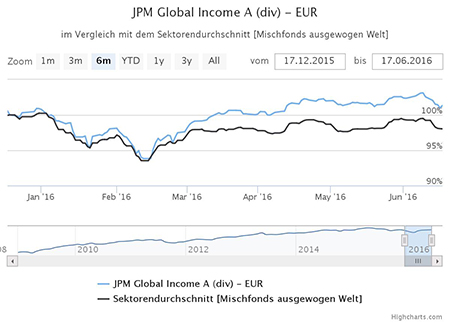

Wie lassen sich diese Gegebenheiten nun in eine Anlagestrategie umsetzen? Schließlich sind die aufgeführten Anlageklassen oft nur schwer zugänglich, zudem bergen Einzelinvestments erhöhte Ausfallrisiken. Der Kapitalmarktexperte von JP Morgan empfiehlt daher Multi-Asset-Fonds – sie streuen das Kapital möglichst breit über verschiedene Assetklassen und bieten zudem Aussicht auf regelmäßige Erträge. Als Beispiel nennt Tanzmeister den JP Morgan InvestmentFunds – Global Income Fund (WKN: A0RBX2, Ausschüttungen vierteljährlich, Performance in den letzten sechs Monaten: siehe Chartbild).

Wer gezielter in einzelne Bereiche investieren möchte, kann zum Beispiel auf den LBBW Dividenden Strategie Small & MidCaps (WKN: A1144B, Fokus: dividendenstarke Nebenwerte aus Europa) oder etwa auf den Rentenfonds Aramea Rendite Plus (WKN: A0NEKQ, Fokus: fest verzinste Wertpapiere) ausweichen.