;) Foto: © / Egor / Fotolia

Als Emerging-Markets-Investor braucht man gute Nerven - starke Kursschwankungen sind typisch

Foto: © / Egor / Fotolia

Als Emerging-Markets-Investor braucht man gute Nerven - starke Kursschwankungen sind typisch

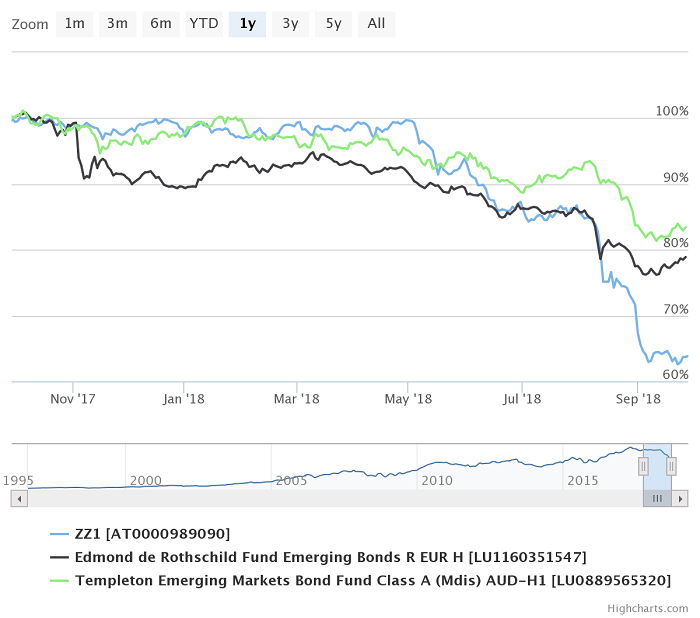

Wer einen EM-Bond-Fonds im Depot hat, dürfte derzeit keine Freude an seinem Investment haben – viele der gängigen Fonds weisen seit Jahresbeginn tiefrote Zahlen auf. Am größten war der Absturz beim ehemals sehr beliebten Zins-Zyklus-Fonds „ZZ1“, welcher aus Kostengründen vor zwei Jahren mit dem „ZZ2“ zusammengelegt wurde: Für den Zeitraum eines Jahres wird für den ZZ1 (ISIN: AT0000989090) eine negative Performance von -36,03 Prozent ausgewiesen, seit Jahresbeginn liegt die Wertentwicklung bei -35,06 Prozent . Nicht viel besser sieht es zum Beispiel beim Edmond de Rothschild Fund Emerging Bonds (ISIN: LU1160351547) aus, hier beläuft sich das Minus auf 21,18 Prozent im Verlauf eines Jahres. Und auch der vom EM-Anleihenexperte Michael Hasenstab gemanagte Templeton Emerging Markets Bond Fund (ISIN: LU0889565320) musste herbe Rückschläge einstecken – in einem Jahr verbuchte Hasenstab ein Minus von 10,58 Prozent, seit Jahresbeginn ein Minus von 9,55 Prozent (Quelle: FWW, Stand: 28.09.2018).

Für risikoaffine Anleger könnte der jüngste Ausverkauf in den Schwellenländern allerdings auch Chancen bieten. Denn: „Aktive Manager, die stark im Research sind, finden jetzt viele Einstiegsgelegenheiten in den Emerging Markets“, ist Kirstie Spence von der Capital Group überzeugt. Die erfahrene EM-Anleihenexpertin rät Investoren allerdings, drei Themenfelder im Blick zu halten.

Der erste Aspekt betrifft die weltweit zunehmenden Handelskonflikte. Neben der EU und Kanada haben auch EM-Länder wie Russland, Türkei, China und Mexiko auf die US-Handelspolitik mit Strafzöllen reagiert. Hierdurch bedingte Exportrückgänge könnten den Emerging Markets insgesamt schaden – schließlich sind die Schwellenländer stark auf den Welthandel angewiesen.

Als zweites Themenfeld sollten sich interessierte Anleger mit der Aufwertung des US-Dollars und den steigenden Zinsen in den USA befassen. Denn, so Kirstie Spence, diese Kombination habe dem Wirtschaftswachstum in den Schwellenmärkten meist geschadet. Ursächlich für diesen Effekt seien drei Faktoren: So waren die EM-Währungen meist an den US-Dollar gebunden, mussten also bei dessen Aufwertung nachziehen. Starke Landeswährungen schwächen allerdings oft die Exporte. Hinzu komme, dass sich viele EM-Länder in US-Dollar verschuldet haben. Wenn nun die Währungen nicht parallel zum Dollar aufwerten, steigen Verschuldung und Schuldendienst in den Lokalwährungen. Und schließlich dürften angesichts steigender US-Zinsen viele Investoren ihr Kapital von den Emerging Markets auf die USA verlagern.

Der dritte Aspekt umfasst laut Spence lokale Probleme, etwa die drastische Abwertung der türkischen Lira gegenüber dem US-Dollar, die schwachen Staatsfinanzen und anstehenden Wahlen in Brasilien sowie die massive Währungsabwertung in Argentinien dieses Frühjahr.

Situation in den Schwellenländern erscheint stabiler

Im Gegensatz zu den Jahren 2013 bis 2016 sieht Spence die gegenwärtige Situation entspannter. Damals fielen die Anleihekurse nach Ankündigung der US-Notenbank, sie wolle die Geldmenge nicht mehr so stark erhöhen („Taper Tantrum“). Heute würden hingegen die Bewertungen die Risiken in den einzelnen Ländern – insbesondere über die Wechselkurse – genauer widerspiegeln. Auch seien die Leistungsbilanzdefizite zurückgegangen. Hinzu kämen ein höheres Weltwirtschaftswachstum und stabilere Rohstoffpreise als damals. Auf der anderen Seite seien die Emerging Markets durch hohe Haushaltsdefizite und Unternehmensschulden belastet.

Die Schwellenländerexpertin macht zudem auf ein weiteres Problem aufmerksam: So gebe es in den Emerging Markets mehr Gelegenheitsanleger als Profi-Investoren, auch sei die Zahl der ETFs gestiegen. Ein Ausverkauf an den liquideren Märkten könne oft zu einem Überschießen führen. Für aktive (Fonds-)Manager könnte dies Kaufgelegenheiten schaffen – sofern diese einschätzen können, ob die aktuellen Kurs-Gewinn-Verhältnisse, Spreads und Wechselkurse die Risiken ausbalancieren.

Die Bewertungschancen im Bereich EM-Anleihen fasst Spence wie folgt zusammen: Zwar seien die Bonds nach den jüngsten Marktbewegungen jetzt attraktiver bewertet – dennoch müsse man auf die Fundamentaldaten achten. Der Kursrückgang spreche eher für eine Bewertungsanpassung infolge von Entwicklungen in den einzelnen Ländern und nicht durch eine allgemeine Krise. Dabei seien Lokalwährungsanleihen besonders attraktiv bewertet. In Anbetracht des höheren Inflationsdrucks dürfe die Geldpolitik aber nicht mehr allzu stark gelockert werden, sodass vor allem der Zinsvorsprung – und nicht vorrangig Kursgewinne – für Erträge sorgen dürften. Auch inflationsindexierte Anleihen erschienen angesichts der höheren erwarteten Inflation attraktiv, so Spence abschließend.