;) Foto: © / peshkov / fotolia

Noch ist es für einen Einstieg in den Aktienmarkt zu früh, sagen Analysten.

Foto: © / peshkov / fotolia

Noch ist es für einen Einstieg in den Aktienmarkt zu früh, sagen Analysten.

Kurzum, das Umfeld der handelnden Akteure am Kapitalmarkt ist höchst dynamisch und kaum durch Erfahrungen der Vergangenheit vollumfänglich zu beschreiben. Einfacher zu prognostizieren ist jedoch die Reaktion der Kapitalmarktteilnehmer. Experten des „Behavioural Finance“, wie z.B. der Frankfurter Analysedienst „sentix“, messen Faktoren wie Stimmung, Wertwahrnehmung oder Vertrauen in verschiedensten Anlageklassen. Die dabei identifizierten Muster sind auffallend stabil und lassen Rückschlüsse auf das „normale“ Verhalten der Marktteilnehmer zu.

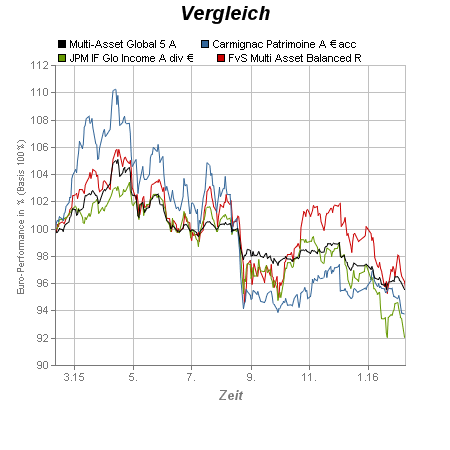

Das Beratungs- und Investmenthaus Gauly | Dittrich | van de Weyer berücksichtigt für den Fonds Multi-Asset Global 5 (WKN: A1T6KW) daher fundamentale wie markttechnische Faktoren im ersten Schritt des Investmentprozesses, der Bestimmung des Anlageuniversums. Diesem schließt sich die Asset Allokation, also die Portfoliokonstruktion und das Risikomanagement, emotionsfrei und regelgebunden, an.

Warum ist dies nach dem verhagelten Jahresstart an den Aktienmärkten so wichtig?

Grundsätzlich ist es bei der Kapitalmarktanalyse hilfreich, die Fakten von den Emotionen zu trennen. Der DAX war über die letzten sieben Jahre seit dem Tiefpunkt der Finanzmarktkrise im März 2009 unaufhaltsam bis zu seinem Hoch am 10. April 2015 um insgesamt 238 Prozent gestiegen. Lediglich das Jahr der Euro-Krise 2011 lieferte einen negativen Ertrag.

Klassische Bewertungsmaßstäbe wie das Kurs-Gewinn-Verhältnis zeigten in den letzten Monaten für die marktbreiten Indizes der entwickelten Länder zwar keine extremen Übertreibungen oder Blasen, sehr wohl aber eine im historischen Kontext erhöhte Bewertung an. Kritisch zu betrachten ist aktuell eher der globale Konjunkturzyklus, der sich seinem Ende zuzuneigen scheint. Trotz einer gewissen konjunkturellen Befestigung bleibt das Wachstum in Europa äußerst bescheiden. Industrielle Frühindikatoren zeigen sogar eine leichte Abschwächung aufgrund der auslaufenden Euro-Schwäche. Viel mehr als 1,5 Prozent Wachstum erscheinen sowohl für dieses Jahr als auch 2017 kaum wahrscheinlich.

Gleichzeitig zeigt Europa „Auflösungserscheinungen“, was am Management der Flüchtlingskrise, der Brexit- oder Katalonien-Diskussion oder einfach am fehlenden Fortschritt hinsichtlich des Aufbaus zentralisierter, europäischer Funktionen, sichtbar wird. Die Folge ist die Stärkung extremer politischer Kräfte.

Gleichzeitig zeigt Europa „Auflösungserscheinungen“, was am Management der Flüchtlingskrise, der Brexit- oder Katalonien-Diskussion oder einfach am fehlenden Fortschritt hinsichtlich des Aufbaus zentralisierter, europäischer Funktionen, sichtbar wird. Die Folge ist die Stärkung extremer politischer Kräfte. Asien schwächelt sowohl hinsichtlich seiner Schwergewichte Japan und China als auch bei einigen kleineren Volkswirtschaften, die aufgrund ihrer Dollar-Auslandsverschuldung weder einen festeren US-Dollar noch höhere Dollarzinsen verkraften können. Japan steht vor einem Scherbenhaufen. Zwar haben die sogenannten „Abenomics“ die anhaltende Deflation gestoppt, das angepeilte Ziel von 2 Prozent Inflation scheint aber weiterhin weit entfernt. Die quantitative Geldpolitik verschiebt die Probleme und Risiken einer gigantischen Staatsverschuldung lediglich in die Zukunft. Chinas Wachstumstempo geht zurück, die Devisenreserven schrumpfen und die Fragilität des dortigen Finanzsektors schafft engere Finanzierungsbedingungen. China wird auf absehbare Zeit „mit sich selbst beschäftigt sein“ und als Wachstumsmotor für die entwickelte Welt ausfallen. Aktuell fallen die chinesischen Währungsreserven monatlich um rund 100 Milliarden US-Dollar und wären – gleiches Tempo vorausgesetzt – in rund drei Jahren erschöpft.

Bleiben als Hoffnungsträger noch die USA, in denen aktuell mit zwei bis 2,5 Prozent Wachstum in 2016 gerechnet wird. Allerdings zeigt auch hier das verarbeitende Gewerbe bereits rezessive Tendenzen. Es ist der private Konsum, aufgrund des niedrigen Ölpreises, der die Konjunktur neben dem Häusermarkt noch stützt. Aus aktueller Sicht überwiegen hier die Risiken die Chancen. Gleichzeitig plant die Federal Reserve weitere Zinserhöhungen; laut aktuellem Plan vier Schritte in den nächsten zwölf Monaten. Die eingepreisten Markterwartungen zeigen hingegen keine Zinserhöhung für die März-Sitzung. Auch hier gibt es genügend Enttäuschungspotenzial für die Aktien. Weiterhin war es historisch nie ratsam, die Absichten der US-Notenbank bei Zinserhöhungen zu unterschätzen. Bekanntlich schaut die Fed bevorzugt auf den Arbeitsmarkt, insbesondere auch auf die Arbeitskosten. Sollten sich die Indikationen des Arbeitsmarktberichts vom letzten Freitag hinsichtlich der Arbeitskosten in den nächsten Monaten fortsetzen, könnte dies die Fed unter Zugzwang setzen und ein weiteres Argument gegen den Aktienmarkt liefern. Inflationsgeschütze US-Staatsanleihen scheinen bereits gedreht zu haben ...

Gibt es irgendwo einen Hoffnungsschimmer?

Nun, der DAX hat von seinem Hoch im letzten Jahr rund 27 Prozent verloren. Die Bewertungen des Aktienmarktes dürften nun – trotz sinkender Unternehmensgewinne – wieder eher „im grünen Bereich“ liegen. Die Federal Reserve wird einsehen, dass ihr Fahrplan nicht realistisch ist, ohne dass weitere Volkswirtschaften, in Südamerika wie in Asien, in zusätzliche Probleme gestürzt werden. Nach der kräftigen Abwärtsbewegung zum Jahresbeginn ist eine signifikante Aufwärtsbewegung durchaus nicht unrealistisch. Möglicherweise muss die Geldpolitik dafür wieder herhalten. Eine eindeutige Kommunikation der Federal Reserve, eine Pause bei den Zinserhöhungen zu beabsichtigen oder auch eine ultimative Abwertung des chinesischen Renminbi, könnten eine Umkehr an den Märkten auslösen. Weniger Vertrauen haben wir in die Wirkung weiterer Maßnahmen der EZB oder der Bank von Japan. Die Geduld der Marktteilnehmer in diesen beiden Währungsräumen erscheint erschöpft, die Wirkung weiterer Maßnahmen dürfte folglich verpuffen.

Die Chance, bei einer Aufwärtsbewegung an den Aktienmärkten von aktuellen Niveaus ausgehend einen zweistelligen Ertrag zu erzielen, besteht weiterhin. Aus technischer Sicht erscheint ein Investment allerdings aktuell noch nicht ratsam. Geduld und ein striktes Risikomanagement sind die wahren Hoffnungsträger für 2016.