;) Foto: © / Tierra Mallorca / Unsplash

Foto: © / Tierra Mallorca / Unsplash

Die lange erwartete Zinswende ist bisher ausgeblieben und die letzten Maßnahmen der Europäischen Zentralbank (Senkung Einlagenzins auf -0,5 Prozent für Geschäftsbanken und monatlicher Erwerb von Anleihen durch die EZB von 20 Milliarden Euro auf unbestimmte Zeit) zeugen sogar wieder von einem verschärften geldpolitischen Kurs. Die Zinswende ist somit nach Einschätzung von Savills in weite Ferne gerückt und es erscheine realistisch, dass die Welt noch für Jahrzehnte von Zinsen geprägt ist, die weit unterhalb des Niveaus liegen, das vor der globalen Finanzkrise normal war. Eine Konsequenz ist, dass sich Anleihen nun endgültig von festverzinslichen zu unverzinslichen Wertpapieren wandeln. Vor diesem Hintergrund dürften Investoren mit Fokus auf laufende Erträge nicht umhinkommen, ihre Anleihequote zugunsten anderer ertragreicherer Anlageklassen zu reduzieren. Demzufolge geht Savills davon aus, dass künftig weltweit noch mehr Geld für Immobilieninvestitionen bereitsteht.

Investmentmarkt

Die Aussicht auf noch für lange Zeit niedrige Zinsen und Renditen mindert allerdings auch den Anreiz für Immobilieneigentümer, sich von ihren Objekten zu trennen. Da der geringeren Verkaufsbereitschaft eine steigende Nachfrage gegenübersteht, bleiben die Anfangsrenditen unter Druck, so die Einschätzung von Savills. Angesichts der risikoaversen Investoren am deutschen Immobilienmarkt bleiben Top-Objekte in den Top- und Perspektivlagen der Top-Standorte im Fokus. Büroimmobilien sind auch künftig erste Wahl. Zudem rechnet Savills mit einer fortgesetzten Diversifikation in alles, was stabile Cashflows in Aussicht stellt.

Gewerbevermietungsmarkt

Von dem ungewöhnlich langen Wirtschaftsaufschwung haben auch die Vermietungsmärkte in Form anhaltend hoher Flächennachfrage profitiert. Das Wirtschaftswachstum hat allerdings zuletzt an Dynamik verloren. Die Konjunkturdelle ist in erster Linie einer Industrie-Rezession geschuldet und insofern dürfte sie die Flächennachfrage zuerst und am spürbarsten in Deutschlands Industrieregionen dämpfen, so die Prognose von Savills. Die Bürovermietungsmärkte der Top sieben werden sich dem schwächeren Wirtschaftsumfeld ebenfalls nicht entziehen können, wobei auch hier Städte mit hohem Industrieanteil an der Bruttowertschöpfung stärker betroffen sein dürften. Hierzu zählen zum Beispiel Stuttgart (30 Prozent) und München (20 Prozent).

Savills geht aber davon aus, dass die Bürobeschäftigtenzahl und damit der Büroflächenbedarf auch im kommenden Jahr aus folgenden Gründen steigen:

1. Die deutsche Wirtschaft wächst künftig weniger stark als in den letzten Jahren, aber sie schrumpft aller Voraussicht nach nicht.

2. Die Unternehmen haben angesichts der Knappheit qualifizierter Mitarbeiter einen hohen Anreiz, auch dann an ihren Mitarbeitern festzuhalten, wenn diese vorübergehend nicht voll ausgelastet sind.

3. Selbst in der tiefen Post-Finanzkrisen-Rezession ist die Zahl der Bürobeschäftigten in den Top sieben weiterhin gestiegen.

Letztlich wächst der Büroflächenbedarf also langsamer, wird aber nicht schrumpfen.

Am Logistikmarkt ist ein geringeres Mietwachstum noch nicht abzusehen. Vor allem in den großen Ballungsräumen, wo der Bedarf vor dem Hintergrund des weiterhin rasch wachsenden Online-Handels steigt, nimmt die Knappheit zu. Zwar ist davon auszugehen, dass die Nachfrage aus der Produktionslogistik konjunkturell bedingt nachlässt, das dürfte jedoch von der einzelhandelsbezogenen Nachfrage mehr als kompensiert werden, so die Einschätzung von Savills.

Auch der im stationären Einzelhandel erzielte Umsatz erwies sich bislang als robust und das dürfte trotz schwächeren Konjunkturumfelds so bleiben, prognostiziert Savills. In diesem Segment dominiert weiterhin das strukturelle Wachstum des Online-Handels, das in Summe zu rückläufigem Flächenbedarf bei gleichzeitiger Nachfragefokussierung auf die besten Lagen führt. Abgesehen von wenigen Top-Lagen sowie der Nahversorgung bleiben die Mieten deshalb unter Druck.

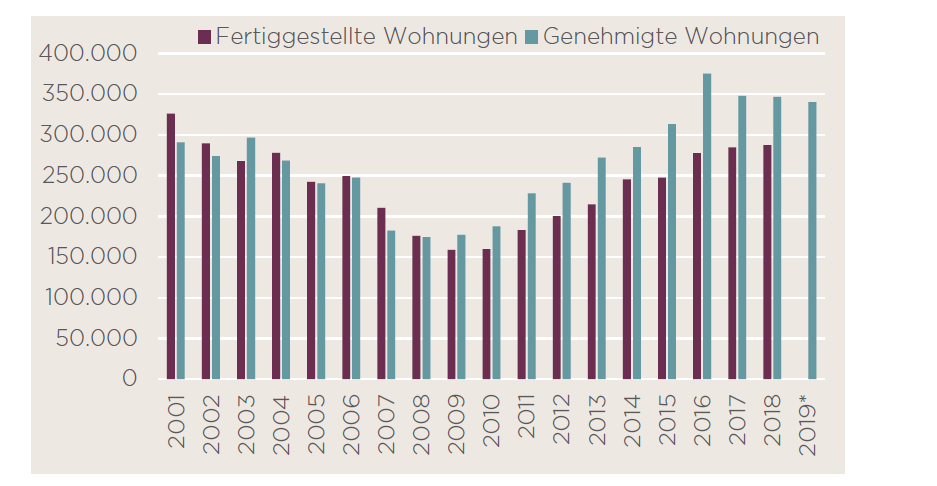

Savills Research, Datenquelle: Statistisches Bundesamt / *Hochrechnung auf Basis von Jan. bis Sept.

Wohnungsmarkt

Savills hat ermittelt, dass in diesem Jahr zum fünfzehnten Mal in Folge die Wohnungsmieten steigen werden – und eine Trendwende ist nicht zu erkennen. Zwar liegt die Zahl der genehmigten Wohnungen im fünften Jahr in Folge im Korridor zwischen 300.000 und 400.000 und damit auf einem Niveau, das den meisten Schätzungen zufolge bedarfsdeckend ist, die Fertigstellungszahlen haben diese Größenordnung jedoch noch nicht erreicht.

Ein weiterer Anstieg der Fertigstellungszahlen erscheint nach Einschätzung von Savills angesichts der ausgelasteten Kapazitäten in der Bauwirtschaft sehr unwahrscheinlich. Daher werden die Wohnungsmieten wohl weiterhin steigen, wenngleich nicht mehr so stark wie in den letzten Jahren.

Außerdem befürchtet Savills, dass das von der Politik vorgegebene Ziel, mehr bezahlbaren Wohnraum zu schaffen, verfehlt wird. Vor diesem Hintergrund muss damit gerechnet werden, dass die Regulierungsintensität am deutschen Wohnungsmarkt auch künftig zunimmt. Unter dem Strich sprechen die Fundamentaldaten zwar für weitere Investments in den deutschen Wohnungsmarkt, allerdings nehmen Aufwand und Komplexität mit der steigenden Zahl regulatorischer Maßnahmen zu. Viele der schon am Markt aktiven Investoren dürften sich mit dem regulatorischen Rahmen arrangieren und ihre Bestände angesichts der stabilen Erträge, die sich trotz oder gerade wegen der steigenden Regulierungsintensität erzielen lassen, ausweiten, so die Prognose von Savills.