;) Foto: © / Style-Photography / fotolia

Wer sein Rendite-Ziel erreichen will, muss auch in Erwägung ziehen, neue Wege zu gehen.

Foto: © / Style-Photography / fotolia

Wer sein Rendite-Ziel erreichen will, muss auch in Erwägung ziehen, neue Wege zu gehen.

„Die meisten Deutschen sitzen wie das Kaninchen vor der Schlange und warten ab, ohne sich nach vernünftigen Alternativen umzusehen“, sagt Giovanni Gay, Geschäftsführer bei Union Investment. Dabei ist den meisten Menschen bewusst (60%), dass sich nach dem Aufschub der Zinswende in den USA nicht viel ändern wird.

Immobilien bleiben attraktivste Geldanlage

Für drei von vier Befragten (77%) bleiben Immobilien die attraktivste Geldanlage. Unabhängig davon, ob sich Anleger für einen Neubau, den Kauf einer Bestandswohnung oder ein Direktinvestment entscheiden, sollten bestimmte Aspekte grundsätzlich beachtet werden. Einen neuen Trend stellen Wohnimmobilienfonds dar, die den Schwerpunkt in Investitionen in deutschen Großstädten setzen.

Für 38 Prozent der Befragten sind Aktien und Investmentfonds die wichtigste Geldanlage. Etwas mehr (39%) sind der Meinung, dass diese Finanzprodukte zur Altersvorsorge dazu gehören. Dafür eignen sich besonders Fonds mit Absicherungsstrategien. In der aktuell sehr volatilen Börsenphase sind Fonds gefragt, die sich in Krisenzeiten teilweise oder komplett aus dem Aktiensegment zurückziehen können.

Sparpläne werden immer beliebter

Nicht jeder Anleger möchte auf einen Schlag eine große Summe für die Altersvorsorge investieren. 59 Prozent der Anleger halten einen Sparplan mit monatlichen Sparraten für attraktiv (9% mehr als im Vorquartal). Insbesondere auch deshalb, weil sie bereits mit kleineren Beträgen ein ordentliches Vermögen aufbauen können. Für 21 Prozent der Befragten gehört der Fondssparplan zu einer Basis-Geldanlage, weil er im Gegensatz zum klassischen Sparbuch wesentlich höhere Renditen verspricht.

Stiftung Warentest lobt Fondssparpläne für ihre „Aussicht auf hohe Renditen. Schon ab 10 Euro pro Monat können Anleger bei der Direktbank ebase loslegen. Festgelegte Laufzeiten gibt es nicht. Zahlungen können jederzeit ausgesetzt und später fortgeführt werden. Die Fondsanteile verbleiben solange im Depot und können jederzeit zu Geld gemacht werden.

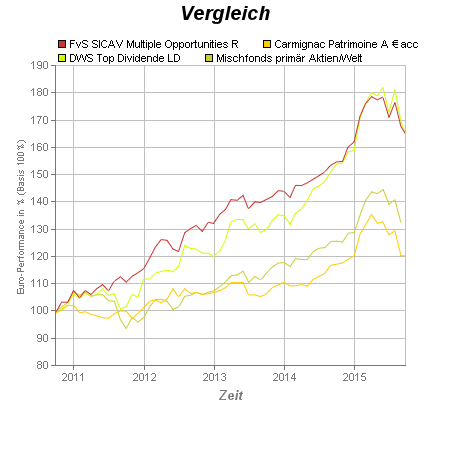

Stiftung Warentest lobt Fondssparpläne für ihre „Aussicht auf hohe Renditen. Schon ab 10 Euro pro Monat können Anleger bei der Direktbank ebase loslegen. Festgelegte Laufzeiten gibt es nicht. Zahlungen können jederzeit ausgesetzt und später fortgeführt werden. Die Fondsanteile verbleiben solange im Depot und können jederzeit zu Geld gemacht werden. Auch beim Fonds-Sparplan gilt: Verluste sind möglich. Es bietet sich daher an, langfristig zu investieren, was das Risiko von Verlusten deutlich reduziert. Dann ist auch der Einstiegszeitpunkt unwichtig: Wenn die Fondsanteile zu Beginn leicht fallen, bekommen Anleger sie zu einem günstigen Kurs. Es ist ja noch nicht viel Kapital investiert. Und über lange Sicht, steigen die Kurse in den meisten Fällen deutlich (siehe Chartbild).

Bei langfristigen Sparplänen sollten Anleger darauf achten, dass die Fonds in viele verschiedene Länder und Branchen investieren. Unter den beliebtesten sparplanfähigen Fonds der FondsDISCOUNT.de-Kunden sind Multiple Opportunities von Flossbach und Stroch, Carmignac Patrimoine und DWS Top Dividende.