;) Foto: © / Gina Sanders / Fotolia.com

Foto: © / Gina Sanders / Fotolia.com

Die Verwaltungsgebühr liegt üblicherweise bei 0,5 bis 1,5 Prozent und wird vom Fondsmanager für die Verwaltung des Fonds erhoben. Da die Gebühr über das Jahr verteilt wird, ergeben sich aus ihr keine wesentlichen Kursschwankungen. Sie wird täglich auf Basis des Fondswerts berechnet und kann dem Fondsvermögen (Gesamtwert aller Anlagen) oder den Fondserträgen (Dividenden) entnommen werden. Die jährliche Verwaltungsgebühr wird nicht gesondert in Rechnung gestellt und ist daher nicht offen wahrnehmbar.

Performance Fee

Mit der Performance Fee vergüten manche Gesellschaften den Erfolg des Fondsmanagements. Die Bedingungen hierfür sind unterschiedlich. Bei einer sogenannten „Hurdle Rate“ etwa wird die Gebühr erst dann erhoben, wenn eine zuvor definierte Gewinnschwelle erreicht wurde. Bei der „High Watermark“ muss ein einmal erreichter Höchststand übertroffen werden. Häufig werden beide Bedingungen miteinander verknüpft. Die Performance Fee wird am Monatsende direkt verrechnet.

Total Expense Ratio

Die Total Expense Ratio (TER) schließlich umfasst die Gesamtkosten eines Fonds und gibt daher Aufschluss darüber, wie sich die Kosten und Gebühren auf die zu erwartenden Erträge auswirken. Berechnet wird die TER, indem die Gesamtkosten durch das Gesamtvermögen des Fonds geteilt werden. Üblich sind zwischen einem und drei Prozent, je nach Fondskategorie. Bei Aktienfonds beispielsweise sind im Schnitt zwischen 1,0 und 2,5 Prozent üblich, Mischfonds können etwas darüber liegen und Rentenfonds haben im Durchschnitt eine TER von 0,8 Prozent. Für ETFs sind Gesamtkosten von etwa 0,3 bis 0,4 Prozent üblich. Fallen die Gesamtkosten höher aus, muss der Fonds auch eine bessere Performance erzielen, um eine positive Nettorendite zu erzielen. Ein Blick auf die TER gibt also schnell Aufschluss darüber, wie teuer der gewählte Fonds im Vergleich zu anderen ist. Doch Vorsicht: Eine vollkommene Kostentransparenz ist dadurch nicht gegeben. Denn Kosten, die aus Käufen und Verkäufen innerhalb des Fondsvermögens entstehen sowie erfolgsabhängige Vergütungen und sonstige Kosten sind in der TER nicht enthalten. Mehr Aufschluss gibt die Real Total Expense Ratio (RTER). Allerdings ist diese Angabe noch wenig verbreitet.

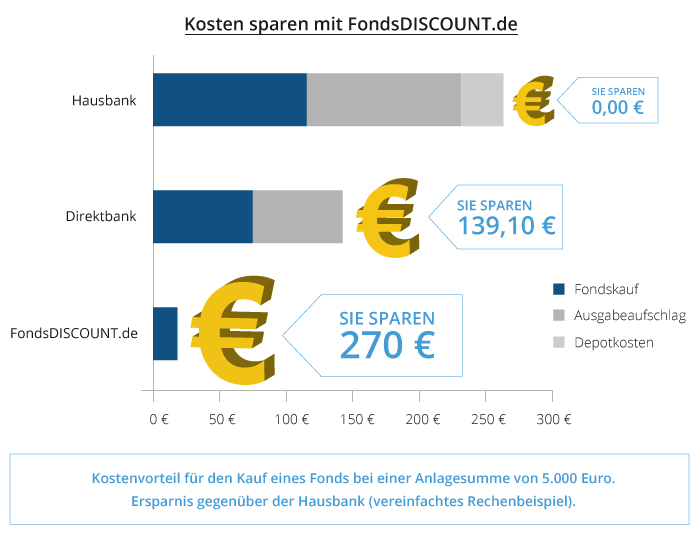

Ausgabeaufschlag – diese Kosten können Sie sparen

Der Ausgabeaufschlag ist die Verkaufsprovision, die von der Fondsgesellschaft beim Anteilskauf berechnet wird. Manche Fonds haben dabei zwei Preise, einen Ausgabe- und einen Rücknahmepreis. Hier werden die Fondsanteile zum Ausgabepreis verkauft und zum niedrigeren Rücknahmepreis wieder von den Anlegern zurückgekauft. Die Differenz bezeichnet man als Geld-Brief-Spanne. Bei Fonds mit nur einem Preis sind der Ausgabe- und der Rücknahmepreis gleich hoch. Der Ausgabeaufschlag liegt in der Regel bei etwa fünf Prozent des Anlagebetrags. Diesen Betrag muss der Fonds erst wieder erwirtschaften. Wer sich den Ausgabeaufschlag daher sparen möchte, findet bei FondsDISCOUNT.de eine große Auswahl an Fonds ohne Ausgabeaufschlag, darunter auch viele sparplanfähigen Produkte und VL-Fonds. Übrigens: Auch die Depotgebühren zehren an Ihrer Rendite. Nutzen Sie daher die FondsDISCOUNT.de-Spar-Tarife. Ihren Kostenvorteil unserer Spar-Tarife gegenüber der Hausbank illustriert die folgende Grafik:

Ihren Sparvorteil gegenüber Haus- und Direktbank können Sie sich auch passend zu Ihrem Anlageverhalten berechnen lassen:

Depot mit Spar-Tarif bei comdirect

Depot mit Spar-Tarif bei der DAB Bank

Depot mit Spar-Tarif bei ebase