;) Foto: © / Vadim Georgiev /123rf

Foto: © / Vadim Georgiev /123rf

Aus dem Marktbericht von Colliers International lässt sich entnehmen, dass 2019 in Deutschland Einzelhandelsimmobilien für 10,1 Milliarden Euro ihren Besitzer gewechselt haben. Das Ergebnis lag damit leicht über dem Vorjahreswert von 9,8 Milliarden Euro und sieben Prozent über dem fünfjährigen Mittelwert. Dirk Hoenig-Ohnsorg, Head of Retail Investment bei Colliers International: „Obwohl wir im Einzelhandelssegment nicht die fulminante Jahresendrallye erlebt haben, die insbesondere das Bürosegment mit nie dagewesener Dynamik befeuert hat, behaupteten sich Retailobjekte als zweitstärkste Assetklasse am Gesamtmarkt. Der Marktanteil betrug 14 Prozent und war somit neben Büro die einzige Nutzungsart mit zweitstelligem Ergebnis.“ Die Gründe dafür erläutert Matthias Leube, CEO bei Colliers International Deutschland: „Deutsche Einzelhandelsobjekte bleiben trotz tiefgreifender struktureller Umbrüche im Retailsektor im Fokus der Anleger. Zur Beliebtheit der Assetklasse tragen zum einen die hierzulande sehr robusten Rahmenbedingungen des Einzelhandels bei, hinter der die starke, krisenresistente Binnenkonjunktur der letzten Jahre und die hohe Konsumneigung der Bevölkerung stehen.“

Käufergruppen

Offene Immobilien- und Spezialfonds waren die aktivste Käufergruppe mit einem Anlagevolumen von 3,2 Milliarden Euro und einem Marktanteil 32 Prozent. Markant waren dabei zwei Deals. Zum einen der Erwerb des „Millennium-Portfolios“ einschließlich der neun Einzelhandelsobjekte für rund eine halbe Milliarde Euro durch die CommerzReal. Das „Millennium Portfolio“ umfasst 26 Büro-, 14 Wohn- und 9 Einzelhandelsimmobilien mit einer Gesamtmietfläche von über 352.000 Quadratmetern in zentralen Innenstadtlagen der Top-7-Städte Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart sowie Gießen, Leipzig und Unterhaching. Die Objekte sind überwiegend zwischen 5.000 Quadratmeter bis über 10.000 Quadratmeter groß. Zum anderen der Kauf des 13 Fachmarktzentren umfassenden „Salt & Pepper“ Immobilienpaketes durch die Hahn-Gruppe. Die Fachmarktzentren liegen überwiegend in westdeutschen Städten in guten Standorten und kommen zusammen auf über 150.000 Quadratmeter Mietfläche. Auf Platz zwei der Käufergruppen landen die Immobilien AGs mit einem Marktanteil von rund 20 Prozent. Weitere Käufer waren Asset/Fondsmanager, Family Offices und Private Equity Fonds.

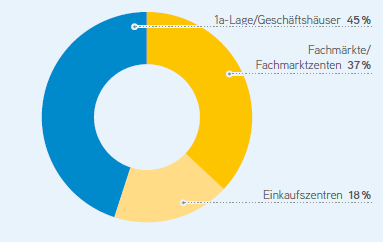

Transaktionsvolumen nach Immobilientypen

Geschäftshäuser in 1a-Lagen schafften es mit 4,5 Milliarden Euro Anlagevolumen bzw. 45 Prozent Marktanteil auf Platz 1. Stark nachgefragt blieben allerdings auch Fachmärkte bzw. Fachmarktzentren mit Lebensmittelanker. Ein bemerkenswerter Deal war hier der Verkauf des so genannten „Superfood-Portfolios“ für rund 250 Millionen Euro. Hier erwarb ein von der Hansainvest aufgelegter Spezialfonds 68 Supermärkte für die Sparkassen-Versicherung und Helaba Invest von der Patrizia. Per Saldo wurden in Fachmärkte bzw. Fachmarktzentren 3,8 Milliarden Euro bzw. 37 Prozent investiert. Lebensmitteleinzelhandel und Nahversorgung werden angesichts der disruptiven Veränderungen durch den Online-Handel in der Wahrnehmung von Investoren als krisensichere Umsatzbringer in Einzelhandelsobjekten eindeutig favorisiert, erläutert Hoenig-Ohnsorg. Abgeschlagen auf Platz 3 finden sich Einkaufszentren mit einem Marktanteil von 18 Prozent beim Volumen.

(Quelle. Colliers International)

Spitzenrenditen

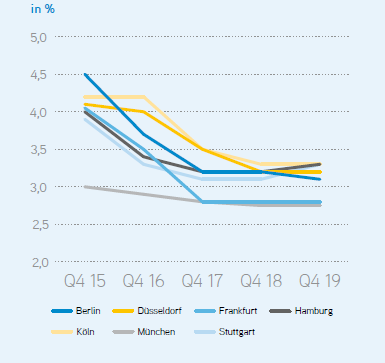

Nach Ansicht von Colliers sind die Spitzenrenditen bei Highstreet-Objekten und Shopping Centern weitestgehend ausgereizt, Fachmärkte mit Lebensmittlern weiter unter Renditedruck. Hoenig-Ohnsorg: „Bei den Spitzenrenditen von Highstreet-Objekten in den TOP 7 ist die Kompressionsphase – im Gegensatz zu Büro- und Logistikimmobilien – weitestgehend abgeschlossen. Dies hat zur Folge, dass sich bereits in München, Köln und Stuttgart die Bruttoanfangsrenditen von Büros und Geschäftshäusern auf demselben Niveau bewegen.“ In München liegen die Spitzenrenditen bei 2,75 Prozent, in den beiden anderen Städten bei 3,30 Prozent. In Berlin sind die Bürorenditen mit 2,90 Prozent sogar unter die von Highstreet-Objekten gerutscht. Investoren gehen im Einzelhandel zunehmend von rückläufigen Mieten und damit auch Kaufpreisen aus. Vorreiter in den vergangenen 12 Monaten waren Stuttgart und Hamburg, wo die Brutto-Anfangsrendite im Highstreet-Bereich bereits leicht gestiegen ist.

Spitzenrendite 1a-Lage für Geschäftshäuser

(Quelle. Colliers International)

Stark frequentierte, gut positionierte Einkaufszentren rentieren weiter zwischen 4,50 Prozent und 4,75 Prozent. Allerdings wurden abseits der Top-Lagen und in weniger prosperierenden B- und C-Städten ebenfalls schon Renditesteigerungen beobachtet, die dazu führten, dass erfolgreiche Fachmarktzentren mit Lebensmittelschwerpunkt mit Kaufpreisen von mehr als dem 20-fachen der Mieteinnahmen bisweilen teurer sind, so Hoenig-Ohnsorg.

Vermietungsmarkt

Das Retailvermietungsjahr 2019 schließt nach den Erhebungen von JLL trotz der allgemein gedämpften Stimmung im Einzelhandel mit einem guten Ergebnis ab. Der Vermietungsumsatz lag bei gut 500.000 Quadratmeter. Das ist gegenüber dem Vorjahr sogar noch einmal eine leichte Steigerung um 4 Prozent. In der geographischen Analyse zeigen sich allerdings deutliche Unterschiede. JLL hat ermittelt, dass lediglich 33 Prozent des Vermietungsumsatzes auf die Big-10-Standorte entfiel. Zwei Drittel des Umsatzes werden mittlerweile in Deutschlands Klein- und Mittelstädten erzielt. Beim Flächenumsatz nach Branchen bestätigt die Textilsparte seine Führungsposition. Sie führt mit einem Anteil vom 27 Prozent am umgesetzten Flächenvolumen die Branchenauswertung an. Maßgeblich zu diesem Ergebnis beigetragen haben die Textildiscounter. Während das mittlere Preissegment der Fashionanbieter zu kämpfen hat, sind Discounter weiterhin auf Erfolgskurs. Auf Platz zwei liegt die Gastronomie-/Foodbranche mit einem Anteil von 24 Prozent. Die Gesundheits-/Beauty Branche hat sich mit 15 Prozent den dritten Platz gesichert. Der Löwenanteil des Vermietungsvolumens entfällt auf die Drogeriemarktketten Müller, Rossmann und dm, die rund 42 Prozent des Umsatzes bestreiten.

Investmentchance für Privatanleger

Die Habona Invest hat am 11. Oktober 2019 den offene Immobilien-Publikumsfonds Habona Nahversorgungsfonds Deutschland aufgelegt. Er investiert ausschließlich in Immobilien in Deutschland, die überwiegend der Deckung von Grundbedürfnissen dienen. Der Schwerpunkt der Investitionen liegt dabei auf Nahversorgungsimmobilien, die sich durch das Angebot von Gütern des täglichen Bedarfs, vor allem Lebensmittel, aber auch Dienstleistungen auszeichnen. Renditechancen ergeben sich aus der Online-Resistenz, den oft bonitätsstarken Mietern und den langfristigen Mietverträgen bei Nahversorgungsimmobilien. Über FondsDISCOUNT.de zeichnen Sie den Fonds ohne Ausgabeaufschlag: Habona Nahversorgungsfonds Deutschland