;) Foto: © / tawatchai1990 / Fotolia

Anleger sollen nicht so viel auf Störgeräusche geben, wenn die Fundamentaldaten stimmen -wie etwa in Indonesien.

Foto: © / tawatchai1990 / Fotolia

Anleger sollen nicht so viel auf Störgeräusche geben, wenn die Fundamentaldaten stimmen -wie etwa in Indonesien.

Zahlreiche Währungen aus den Schwellenländern sind in diesem Jahr deutlich eingebrochen, wie etwa in Brasilien, Argentinien und der Türkei. Gleichzeitig gibt es aufgrund von steigenden Unsicherheiten aufgrund von drohenden Handelskriegen und einhergehenden möglichen Strafzöllen weitere Gründe für Marktkorrekturen.

Dennoch sind die Aussichten für die Schwellenländer positiv, sagt Thomas Rutz, Fondsmanager für Emerging Markets bei MainFirst. Die Fundamentaldaten der Schwellenländer seien heute wesentlich robuster als in der Vergangenheit. Das gesamtwirtschaftliche Umfeld der Emerging Markets und die Prognosen für die Unternehmensanleihen seien nach wie vor positiv: „Zudem sind die Leistungsbilanz- und Haushaltsdefizite sowie die Schulden geringer und die realen Renditen höher“, so Thomas Rutz.

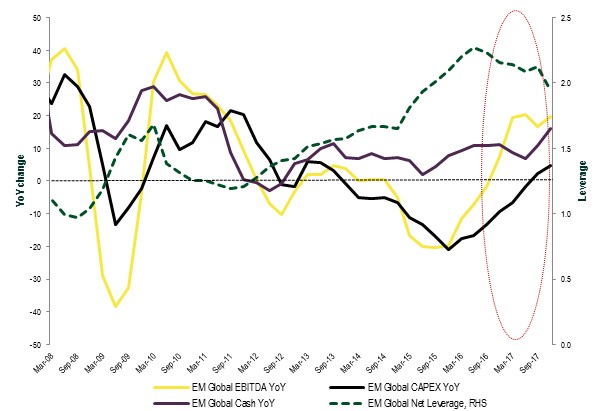

Dies habe sich vor allem im Jahr 2017 gezeigt, in dem das Gewinnwachstum im gesamten Schwellenländeruniversum auf ein Rekordniveau stieg: „Das EBITDA legte im Vergleich zum Vorjahr um insgesamt 19,8 Prozent zu und die Bilanzen der Unternehmen verbesserten sich. Zudem steigen die Barbestände und die Verschuldung nimmt ab. Diese positiven Signale legen nahe, dass die Verlangsamung in den Schwellenländern vorübergehender Natur sein wird, so der Schwellenmarktexperte.

Seit Juli diesen Jahres steigen die Zuflüsse in Unternehmensanleihen der Schwellenländer, da sie weiterhin interessante Kaufgelegenheiten bieten. Dafür sorgen unter anderem die Aussicht, dass sich die Kreditspreads zeitnah verengen, ein sich im Marktgleichgewicht befindender Rohstoffmarkt und die sich stetig verbesserten Fundamentaldaten von Unternehmensanleihen, wie auch die Grafik zeigt.

Seit Juli diesen Jahres steigen die Zuflüsse in Unternehmensanleihen der Schwellenländer, da sie weiterhin interessante Kaufgelegenheiten bieten. Dafür sorgen unter anderem die Aussicht, dass sich die Kreditspreads zeitnah verengen, ein sich im Marktgleichgewicht befindender Rohstoffmarkt und die sich stetig verbesserten Fundamentaldaten von Unternehmensanleihen, wie auch die Grafik zeigt.

Quelle: MainFirst

Säbelrasseln ignorieren

Eine Gefahr ist für Thomas Rutz, dass sich Anleger von der aufgeheizten Stimmung anstecken lassen: „Das Potenzial für sich verschärfende Handelsspannungen ist gewiss vorhanden und es stellt für Schwellenländer, wie auch für die Weltwirtschaft insgesamt, ein erhebliches potenzielles Risiko dar. Ein positiver Faktor ist, dass während die Einführung der ersten Zölle relativ einfach war, sich die Umsetzung weiterer protektionistischer Maßnahmen jedoch als schwieriger erweisen wird. Denn die US-Regierung sieht sich zunehmend dem Risiko ausgesetzt, die eigene Wirtschaft zu gefährden und sie darf darüber hinaus nicht die anstehenden Zwischenwahlen außer Acht lassen. Trotzdem belasteten diese Bedrohungen die Stimmung der Anleger, die sich von einem Großteil des aktuellen Säbelgerassels beeinflussen lassen.“

Der jüngste breite Ausverkauf in Indonesien sei ein Beispiel für eine heftige Reaktion der Anleger auf derartige Störgeräusche. „Als größte Volkswirtschaft Südostasiens verzeichnete das Land seit Ende der 1990er Jahre ein beachtliches Wirtschaftswachstum und es hat sich zu einem Schwellenland mit mittlerem Einkommen entwickelt. Sein breit gefächertes Industrie-Portfolio umfasst Kohle-, Erdöl-, Erdgas- sowie Textilunternehmen und die Fundamentaldaten befinden sich in guter Verfassung. Trotz dieser soliden Fundamentaldaten wurden Anleihen während der jüngsten Korrektur wahllos verkauft. Dieses Verhalten dürfte eine Reaktion auf die allgemeine Sorge gewesen sein, dass die Schwellenländer unter steigenden Renditen von US-Staatsanleihen leiden werden, sowie auf die Angst vor einer Abwertung der indonesischen Rupiah (IDR). Diese Angst ist jedoch übertrieben, weil viele Unternehmen beispielsweise im Rohstoffsektor über eine natürliche Absicherung verfügen, das heißt in US-Dollar bezahlt werden. Da die Betriebskosten größtenteils in IDR beglichen werden, steigen die Gewinnmargen sogar. Erfahrene Anleger nutzen das erhöhte Volatilitätsniveau zunehmend als Kaufgelegenheit für unterbewertete Qualitätstitel“, so der Fondsmanager.

Attraktive Anlagegelegenheiten fänden sich etwa bei Öl- und Gasunternehmen. Der Sektor dürfte laut Thomas Rutz insgesamt weiterwachsen. Exemplarisch nennt er mit dem Energiekonzern Medco einen interessanten Akteur: „Das Unternehmen ist in der Exploration und Förderung von Öl und Gas tätig, betreibt Gaskraftwerke und entwickelt aktuell zudem erneuerbare Kraftstoffe in Form von Bio-Treibstoffen. Das EBITDA seiner Öl- und Gassparte wuchs 2017 um 51 Prozent und dürfte in diesem Jahr um weitere 25 Prozent steigen. Ergänzt wird dieses organische Wachstum von den Bestrebungen des Unternehmens zum Schuldenabbau. Gemeinsam dürften diese Faktoren eine Hochstufung des Kreditratings auf ein hohes B-Niveau rechtfertigen“.

Attraktive Gelegenheiten erkennen

Solche Erfolgsgeschichten aus den Schwellenländern zeigen, dass sich ein genauer Blick auf die Investitionsmöglichkeiten lohnt und erfahrene Investoren attraktive Gelegenheiten ermitteln sowie Anleiherenditen erzielen können, die diejenigen der Industrieländer übertreffen. So können sich auch die Bilanzen des Fondsmanagerteams rund um Thomas Rutz, Cornel Bruhin und Dorothea Fröhlich sehen lassen.

Der MainFirst - Emerging Markets Corporate Bond Fund Balanced (ISIN: LU0816909013) investiert in hochverzinsliche Hartwährungsanleihen aus den Emerging Markets. Auch Unternehmen aus der zweiten Reihe, die in Nischenmärkten etabliert aber unterbewertet sind, werden bei der Titelauswahl berücksichtigt. Besonders attraktive Bereiche sind Rohstoffe und Energie, da diese ein hohes Gewinnpotenzial aufweisen. Der Fonds erreicht auf Fünf-Jahres-Sicht eine annualisierte Wertentwicklung von 5,01 Prozent (Stand: 31.07.2018).

Der MainFirst - Emerging Markets Credit Opportunities Fund (ISIN: LU1061983901) investiert vor allem in Anleihen (einschließlich Zerobonds), kurzfristige Forderungswertpapiere und ähnliche Schuldinstrumente. Die Wertpapiere stammen von Regierungsbehörden, Zentral- und Regionalbanken wie auch von Unternehmen. Aufgelegt im Mai 2014 hat der Fonds eine annualisierte Wertentwicklung von 7,52 Prozent auf Drei-Jahres-Sicht (Stand: 31.07.2018).