;) Foto: © / pedrosek / 123RF

Foto: © / pedrosek / 123RF

Anleihen, ehemals ein Hort der Stabilität für Anlagen, sind für viele Investoren zu einer Sackgasse geworden. Das seit Jahren anhaltende Niedrigzinsumfeld hat dazu geführt, dass gerade Anleihen guter Bonität und damit mit geringem Risiko nur noch eine Null- oder gar Negativrendite erbringen.

Die Inflation schmälert die Nettorendite noch weiter. Die aktuell anziehende Inflation hinterlässt deutliche Spuren. So stieg diese im Juni um 2,3 Prozent und im Mai den fünften Monat in Folge um 2,5 Prozent und erreichte den höchsten Wert seit 2011. Führende Ökonomen gehen jedoch davon aus, dass es sich bei dieser Entwicklung um Nachholeffekte im Zuge der Coronakrise mit einem Nachfragestau und Ressourcenknappheit handelt. Demnach wäre ein Eingreifen der Zentralbanken durch eine Anhebung der Leitzinsen nicht notwendig und damit einhergehend ein Anziehen der Anleiherenditen nicht gegeben.

Müssen Anleger auf der Suche nach höherer Rendite also ein höheres Risiko eingehen und etwa Ramschanleihen aufkaufen? Nicht, wenn sie neue Wege gehen und mithilfe kluger Strategien gezielt Opportunitäten am Anleihenmarkt und am Markt für Kreditausfallversicherungen ausnutzen. Diese fungieren als Renditehebel für ein sicherheitsorientiertes hochwertiges Anleihenportfolio. Dadurch kann eine Rendite über Null und der Inflationsrate erzielt werden.

Der Sicherheitsbaustein: hochwertige Anleihen

Anleihen von Unternehmen und Staaten mit hohem Rating bilden den Sicherheitsbaustein des Anleiheportfolios, denn ihr Ausfallrisiko ist gering. Dabei sollten die Anleihen mindestens ein Rating von BBB- aufweisen, also den Investment Grade-Status erfüllen. So entspricht ein durchschnittliches Rating von A einer Ausfallwahrscheinlichkeit von 0,1 Prozent. Eine breite Streuung des Anleiheportfolios trägt darüber hinaus zur Risikominderung bei. Ein Portfolio mit rund 80 Anleihewerten von Emittenten unterschiedlicher Staaten und von Unternehmen unterschiedlicher Länder und Branchen gewährleistet eine ausreichend hohe Diversifizierung. Eine kurze Laufzeit der Anleihen ermöglicht eine hohe Liquidität der Anlagen.

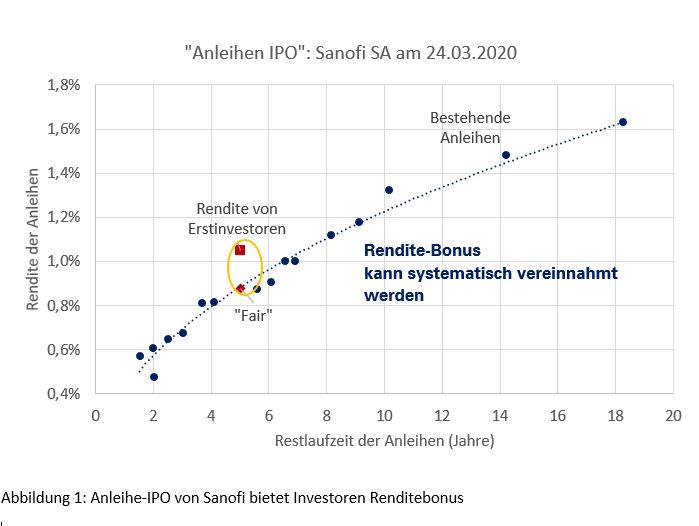

Der erste Renditehebel: Neuemissionsprämien

Eine Lösung, um aus der Sackgasse des Zinstiefs der sicheren Anleihen rauszukommen, ist, durch aktives Asset Management kalkulierbare und überschaubare Risiken einzugehen. Dabei stellen Neuemissionsprämien einen Baustein für die Renditegenerierung dar. Wenn Unternehmen eine neue Anleihe begeben, wird diese normalerweise höher verzinst, um sie für Investoren in Relation zu den ausstehenden Anleihen attraktiv zu machen. Diese Neuemissionsprämie kann systematisch abgeschöpft werden. Dabei ermöglicht der aktive Asset Manager den Zugang zum Neuemissionsmarkt, der dem Einzelanleger versperrt bleibt. Durch eine breite Streuung kann hier ebenso das Risiko reduziert werden. So hat beispielsweise der französische Pharmakonzern Sanofi SA am 24. März 2020 eine neue Anleihe emittiert, die mit einer Laufzeit von fünf Jahren und einer Rendite von rund einem Prozent über der fairen Rendite von 0,9 Prozent einer Anleihe mit dieser Laufzeit liegt.

Quelle: Bloomberg

Der zweite Renditehebel: Kreditausfallversicherungen

Ein weiterer Renditebaustein sind Kreditausfallversicherungen. Was auf den ersten Blick wie ein Zockerpapier erscheint, stellt sich bei genauerer Betrachtung als Instrument zur Absicherung von Kreditgeschäften heraus. Durch den Verkauf von Kreditausfallversicherungen auf A-Rating-Emittenten kann der aktive Asset Manager eine Prämie bei geringem Risiko erhalten. So generiert beispielsweise eine Kreditausfallversicherung auf Siemens, dass ein A-Rating aufweist, eine Prämie von 0,5 Prozent p.a. über zehn Jahre, für das geringe Risiko, das Siemens in diesem Zeitraum bankrott geht.