;) Foto: © / Dr. rer. nat. Wilhelm Berghorn

Foto: © / Dr. rer. nat. Wilhelm Berghorn

FondsDISCOUNT.de: Herr Dr. Berghorn, Sie haben Ihre Fondsboutique nach dem Mathematiker Benoît Mandelbrot benannt. Was hat dessen Fraktal-Theorie mit moderner Geldanlage zu tun?

Wilhelm Berghorn: Benoît Mandelbrot hat mit seiner Methodik aus unserer Sicht einen Paradigmenwechsel herbeigeführt, indem er in den 60er Jahren das Skalierungsverhalten von Preiszeitreihen über verschiedene Zeitskalen studiert hat. Dieses Grundthema der integrierten Betrachtung führte ihn später zum Begriff von Fraktalen mit welchen viele Wachstumsprozesse in der Natur besser beschrieben werden konnten. Gleichzeitig hat er immer wieder darauf hingewiesen, dass Märkte eben genau diese fraktalen Eigenschaften haben und hat dies später über wiederkehrende Trendstrukturen erklärt. Mit signaltheoretisch präzisen Methoden konnten wir in unserer letzten Arbeit den Zusammenhang zwischen fraktalen Trends und strukturierten Faktor-Investments, wie z.B. Momentum (stark steigende Aktien), „Low Volatility“ (schwach schwankende Aktien) aber auch „Value“ (unterbewertete Aktien) und dem „Größen-Effekt“ (Investition in kleine Unternehmen) herstellen. Alle diese Investment-Ansätze haben eine alternative Trendbeschreibung. Dass das so sein könnte ist bei Momentum naheliegend, bei „Low Volatility“ nicht offensichtlich und bei „Value“ deutlich überraschend.

Sie sind selbst promovierter Mathematiker und beschäftigen sich eingehend mit der Fragestellung, ob die Märkte entsprechend gängiger Kapitalmarkttheorie tatsächlich effizient sind. Auf welche Antwort deuten Ihre Analysen hin?

Es ist eine Frage der Zeitskala mit welcher man die Markt-Phänomene beobachtet. Für die Theorie der Effizienten Märkte ist das zentrale Postulat, dass die Rendite von morgen nicht von der Information in der Vergangenheit abhängt. Mandelbrot hat dies abgelehnt und von einem „Gedächtnis“ des Marktes gesprochen, obwohl er auch zugeben musste, dass die Effekte nach seinen Modellen zunächst klein sind. Wir sehen aber über unser Maß der Trendlängen, dass mit zunehmender Zeitskala zur Analyse der Trends in Marktdaten diese Trends strukturell immer länger werden als dies Modelle der klassischen Theorie zulassen würden. Trends in Aktien sind auch „wilder“ und es war für uns zudem überraschend, dass Mandelbrots Erweiterungen (gebrochen Brownsche Bewegung) daran auch nichts ändert. Diese überlangen Trends in Marktdaten nutzen insbesondere systematische Momentum und „Low Volatility“-Investmentansätze aus.

Bedeutsam für Ihren Investment-Ansatz sind die Faktoren Momentum und „Low Volatility“. Inwiefern können diese Konzepte zur erfolgreichen Aktienauswahl beitragen?

In unserer Arbeit zu den Faktoren und Trends haben wir eine alternative Sichtweise, wie Marktrenditen beeinflusst werden, eingenommen. Wir gehen von verschiedenen Investment-Stilen aus, die in unterschiedlichen Marktphasen durchaus verschiedenste „Outperformance“- Charakteristiken entfalten können. Bei „Value“ ist es m. E. noch am einfachsten zu verstehen. In dem Moment, wo Hoffnung auf Kurserholungen bestehen und gleichzeitig Aktien anhand der Bewertungen günstig sind, tritt dieser Investment-Stil in den Vordergrund. Das war im Laufe des Jahres 2009 so, Ende 2016 ähnlich und auch das erste Quartal 2019 war nicht anders. Momentum und „Low Volatility“ wirken anders. Ein wichtiger Treiber (bei weitem nicht ausschließlich) für Momentum sind die Überraschungen bei Quartalszahlen, während „Low Volatility“ zu Recht als ein sehr defensives Aktieninvestment gesehen werden darf, was gerade in Abwärtsphasen seine Stärken ausspielt.

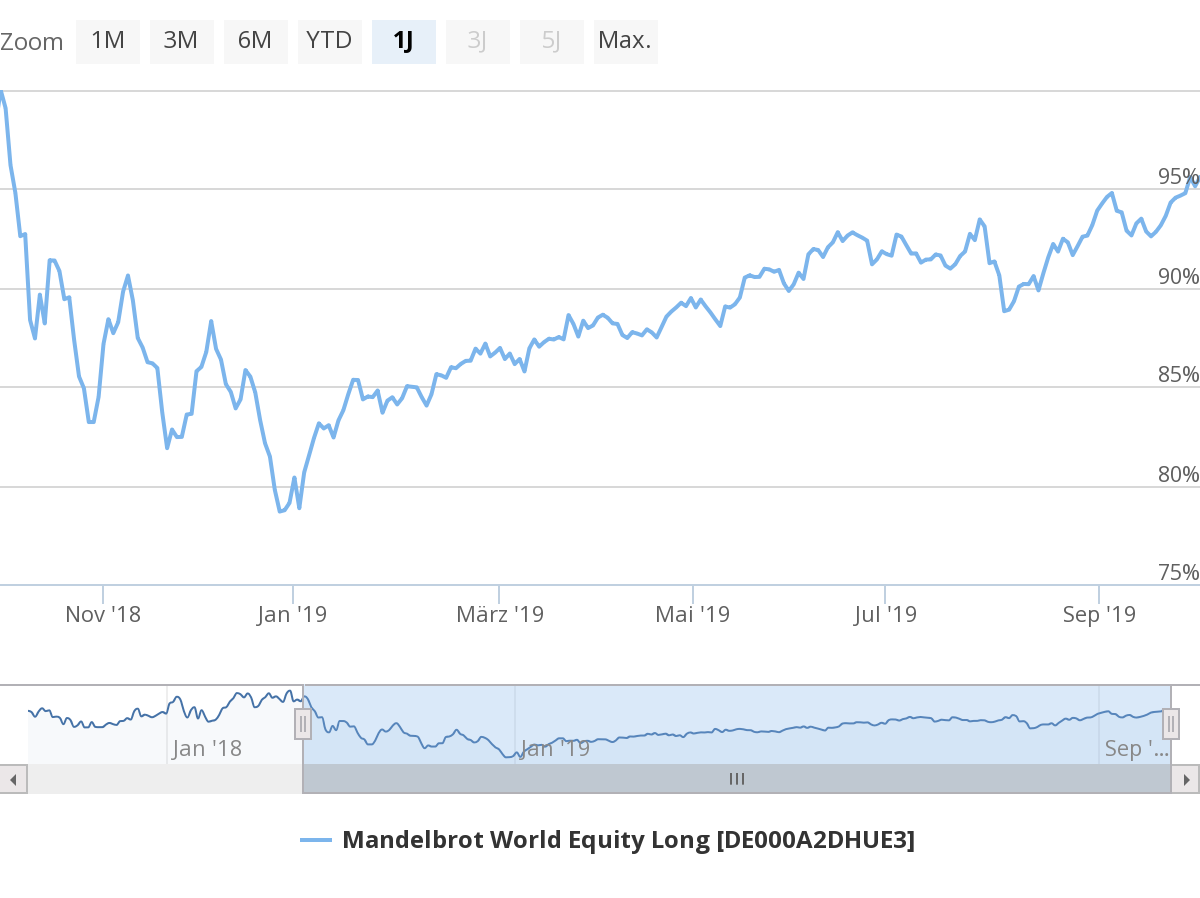

Mit dem 2017 aufgelegten Aktienfonds Mandelbrot World Equity Long (ISIN: DE000A2DHUE3) können sich Anleger Ihren finanzmathematischen Ansatz ins Depot holen. Wie ging Ihr Konzept bislang auf, wie hat sich der Fonds seither entwickelt?

Wie bei reinen Faktor-Ansätzen üblich, durchläuft man mit reinem Momentum durchaus auch längere Phasen von „Unterperformance“. Bei uns ist das gleich nach Auflage (damals noch als Europa-Fonds) passiert. Wir hatten dies zwar zwischenzeitlich mit erwartungskonformen zweistelligen Überrenditen aufgeholt und auch aufgrund unserer Arbeiten das Universum Mitte 2018 ausgeweitet, allerdings mussten wir erhebliche Unterrenditen im letzten Quartal von 2018 hinnehmen. Deswegen ist auch unsere Grundlagenarbeit jetzt für diesen Fonds entscheidend. Seit April setzten wir ein dynamisches Management um, welches zwischen unserem Momentum und „Low Volatility“ monatlich eine Entscheidung trifft. Nehmen Investoren bei gut gelaufenen Aktien (Momentum) Gewinne mit und liegt die Momentum-Strategie damit unter der Strategie des „sicheren Hafens“ („Low Volatility“), wechseln wir in diese defensive Variante. Das hat uns in diesem Jahr zweimal schon sehr geholfen nämlich dann, wenn es an den Märkten aufgrund der Handelsstreit-Problematik hektisch wurde. Wir hoffen, dass wir das „Durchhalten“ bei Momentum nun mit dieser aktiven Variante, die sich klar aus unseren Arbeiten ergibt, ablösen können, ohne die Rendite-Kraft von Momentum schwächen zu müssen.

Im Gegensatz dazu lieferte Ihr Mandelbrot World Equity Market Neutral (ISIN: DE000A14N8Q7) keine gute Performance, der Fonds soll Ende Oktober abgewickelt werden. Was lief schief?

Momentum als Überrendite-Faktor, wie er in unserer marktneutralen Variante genutzt wurde, ist nicht-trivial und so gab es sehr viele Themen, die wir uns annehmen mussten und auch angenommen haben. Ziel war es immer, die Stärke von Momentum zu erhalten und gleichzeitig strukturell die Überrenditen zu verstetigen. Das betraf gescheiterte Übernahme-Situationen, „Value“-Märkte, aber auch unsere weiteren Maßnahmen wie Ausweitung des Universums sowie jetzt die Einführung des dynamischen Managements. Letztendlich waren diese Forschungsthemen, die u. A. einen erheblichen Entwicklungsaufwand und damit Zeit bedeuteten, in der Rückschau viel zu langsam – die Investoren haben dies nicht durchhalten können.

Planen Sie neue Produkte, in die Ihre Expertise und Ihr Marktverständnis einfließen wird?

Ja, zusammen mit einem Geschäftspartner legen wir auf der Basis unserer Investmentlogik demnächst einen neuen Fonds auf.

Als absoluter Zahlenmensch haben Sie einen (vermeintlich) sehr objektiven Blick auf die Börsen. Wagen Sie eine Prognose? Wie erwartet uns im Börsenherbst?

Objektiv betrachtet sind kurzfristige Prognosen mit großer Vorsicht zu genießen. Deswegen ist es wichtig, nicht zu versuchen die kurzfristige Zukunft vorherzusagen, sondern eine Anlagestrategie zu haben, die auf jede Entwicklung sinnvoll reagieren kann.

Herr Dr. Berghorn, vielen Dank für die Beantwortung unserer Fragen!