;) Foto: © / phokrates / Fotolia

Das klassische Sparbuch hat ausgedient

Foto: © / phokrates / Fotolia

Das klassische Sparbuch hat ausgedient

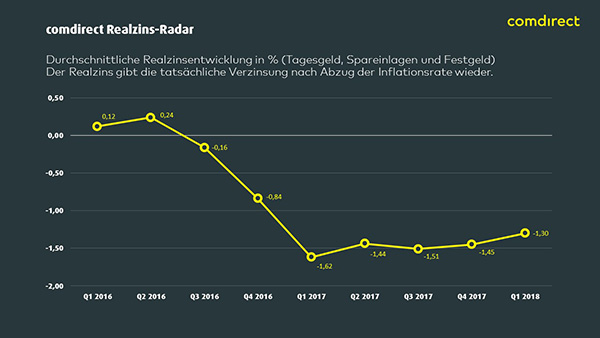

Die Direktbank comdirect veröffentlicht jedes Quartal gemeinsam mit Barkow Consulting den sogenannten Realzins-Radar. Der Wert bildet die durchschnittliche Realzinsentwicklung im Bereich Tagesgeld, Spareinlagen und Festgeld ab und gibt die tatsächliche Verzinsung nach Abzug der Inflationsrate wieder.

Für die ersten drei Monate des Jahres 2018 verbuchten deutsche Sparer demnach einen Verlust von insgesamt 7,1 Milliarden Euro. Vom Kleinkind bis zum Rentner verlor somit jeder Bundesbürger 86 Euro. Auf das Jahr hochgerechnet würde der Wertverlust bei rund 28,4 Milliarden Euro liegen, teilt die comdirect mit.

Ursache für den Milliardenverlust seien schlecht verzinste Geldanlagen. So betrugen die durchschnittlichen Zinsen für Tagesgelder, Spareinlagen und Festgelder im ersten Quartal 2018 0,20 Prozent. Zugleich lag die Inflationsrate in den ersten drei Monaten des Jahres bei 1,50 Prozent. Dies führe zu einem Realzins von minus 1,30 Prozent, so die Analysten.

Quelle: comdirect

„Die Deutschen gehören zu den eifrigsten Sparern weltweit, und trotzdem verlieren sie Jahr für Jahr viele Milliarden Euro – das ist paradox“, betont Arno Walter, Vorstandsvorsitzender der comdirect bank AG. Besonders drastisch zeige sich der Verlust in der langfristigen Betrachtung. So habe jeder Deutsche seit 2010 bereits 999 Euro durch Sparzinsen unterhalb der Inflationsrate verloren.

Aber der Beliebtheit festverzinslicher Geldeinlagen tue dies keinen Abbruch, im Gegenteil. Das Volumen sei sogar weiter gestiegen und betrage aktuell 2,2 Billionen Euro. Allein in den vergangenen zwölf Monaten flossen 79 Milliarden Euro in Tagesgelder, Festgelder und Spareinlagen. Dies sei ein Plus von 3,7 Prozent gegenüber dem Vorjahr.

„Wenn ein mit Wasser gefülltes Fass ein Leck hat, würde man versuchen, das Loch zu stopfen. Deutsche Sparer verhalten sich anders: Sie schütten immer mehr Wasser in das Fass in der Hoffnung, so den Pegel halten zu können“, beschreibt Walter. Der Kapitalmarktexperte empfiehlt daher, das eigene Anlageverhalten zu überdenken: „Anleger sollten sich fragen, welchen Teil ihres Ersparten sie kurzfristig verfügbar halten wollen, etwa für unvorhergesehene Ausgaben. Der Rest sollte für den langfristigen Vermögensaufbau verwendet werden – und dabei führt an Wertpapieren kein Weg vorbei.“

Einfach und flexibel sparen mit Fondssparplänen

Um sich an das Thema Wertpapiere bzw. Investmentfonds heranzutasten, wird gemeinhin das Fondssparen empfohlen. Fondssparpläne lassen sich schon ab 25 Euro monatlich einrichten, sie sind im Gegensatz zu Festgeldern zudem sehr flexibel, da keine festen Laufzeiten vorgegeben werden. Die Ratenzahlungen können je nach individueller Einkommenssituation erhöht oder auch pausiert werden und das angesparte Vermögens steht sofort zur Verfügung.

Verschiedene Fondstypen, Cost-Average-Effekt und Steuern: Häufige Fragen rund ums Fondssparen haben wir hier für Sie zusammengetragen.

Als Inspiration für die Fondsauswahl: Hier stellen wir die laut Fondsverband BVI fünf stärksten Sparplan-Aktienfonds vor.

Tipp: Ein kostenloses Depot für Ihre Fonds erhalten Sie über FondsDISCOUNT.de. Hier werden unsere Sonderkonditionen hinterlegt und Sie sparen branchenübliche Kosten bei jedem Fondskauf.

Zum comdirect Realzins-Radar:

Der comdirect Realzins-Radar wir viermal im Jahr jeweils für das abgelaufene Quartal erhoben. Er untersucht, wie hoch der Wertverlust durch niedrig verzinste Geldeinlagen ist, deren Verzinsung unterhalb der Inflationsrate liegt. Daten für das Volumen und die Zinssätze von Geldanlagen (Tagesgeld, Termin- & Spareinlagen) entstammen dem Credit Benchmark Model® von Barkow Consulting. Die Zinssätze entsprechen dem Durchschnitt des Bestandes. Als Basis werden Rohdaten der Deutschen Bundesbank sowie der Europäischen Zentralbank (EZB) verwendet. Die Realverzinsung errechnet sich aus dem Nominalzins der einzelnen Geldanlagen abzüglich der Inflationsrate. Von der Berücksichtigung einer etwaigen Besteuerung der Zinserträge wird abgesehen. Zur Ermittlung des absoluten Realzinsverlustes bzw. -gewinnes wird der jeweilige Realzinssatz von Tagesgeld, Spareinlagen und Festgeldern auf die entsprechenden Bestände angewendet.