;) Foto: © / alphaspirit / fotolia

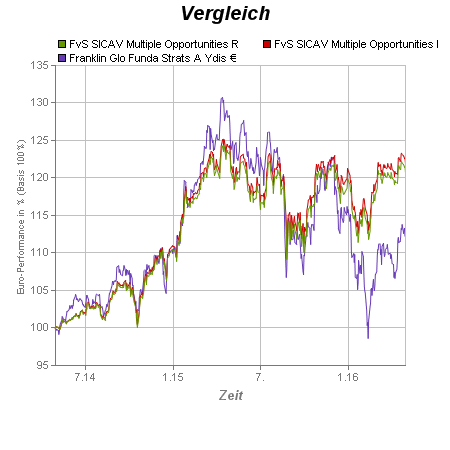

Kein Mischfonds zieht so viel Kapital der Anleger an wie der Multiple Opportunities von FvS.

Foto: © / alphaspirit / fotolia

Kein Mischfonds zieht so viel Kapital der Anleger an wie der Multiple Opportunities von FvS.

Das Marktszenario ist geprägt von der aktuellen Geldpolitik der Zentralbanken: Sie hätten den „Point of no Return“ längst überschritten, so Vorndran. Selbst wenn die Europäische Zentralbank das Inflationsziel erreichen und die Zinsen anheben wollen würde, wäre sie dazu de facto nicht in der Lage. „Dann fliegen uns viele Banken in Deutschland um die Ohren, weil sie massive Probleme mit dem Zinsspread und ihrer Profitabilität bekommen würden“, so Vorndran. Ein Grund sind die zahlreichen langlaufenden Hypothekenkredite in den Bilanzen. Die Banken müssten ihren Sparern und der EZB zunächst höhere Zinsen zahlen als sie auf ihren Altbestand an Krediten erhalten.

Wo Optimismus herrscht, da finden sich Opportunitäten

Der erfahrene Finanzmarktexperte bleibt trotz allem optimistisch. Es komme darauf an, mit den aktuellen Rahmenbedingungen eine vernünftige Strategie zu entwickeln. Denn in jedem Marktumfeld ergeben sich Opportunitäten, auch wenn der Markt für Staatsanleihen keine Zinsen mehr abwirft.

Eine dieser Möglichkeiten liegt bei Unternehmensanleihen. Interessant sind zum Beispiel ausgewählte Hybridanleihen von Unternehmen, bei denen das Überleben auf Grund funktionierender Geschäftsmodelle oder Systemrelevanz nicht zur Debatte stehe, die Anlegern aber noch immer hohe Renditen bescheren können. Auch wenn diese Schuldtitel im Insolvenzfall nachrangig bedient würden, ist die Ausfallwahrscheinlichkeit bei solchen Unternehmen eher gering.

Auch auf dem Aktienmarkt finden sich noch genug Opportunitäten. Von überzogener Vorsicht aufgrund von angeblich erhöhter Volatilität an den Börsen will man bei Flossbach von Storch nichts hören. Im Gegenteil: Wenn Qualitätsaktien Kursrücksetzer erfahren, ist das für die Fondsmanager eine Gelegenheit, nachzukaufen. Die Aktienquote des Mulitple Opportunities liegt derzeit bei etwa 62 Prozent. Die Absicherung gegen die „bekannten und unbekannten Risiken im Finanzsystem“ erfolgt nicht durch erstklassige Anleihen, sondern zunehmend durch Gold. Der Fonds hält bei einem Kapitalvolumen von 8,7 Milliarden Euro derzeit 13,5 Prozent seines Kapitals in Gold und kann diesen Anteil im Extremfall auf bis zu 25 Prozent ausweiten. Die Cashquote liegt bei 16 Prozent.

Eine Gefahr sieht Philipp Vorndran dennoch am Horizont auftreten: Das Abrutschen eines großen Teils der deutschen Bevölkerung in die Altersarmut. Daher sei es doppelt wichtig, die Bevölkerung zu mündigen Anlegern zu erziehen. Das Nullzinsumfeld führe nämlich dazu, dass der Privatanleger für eine relativ geringe Nettorendite ein immer höheres Risiko eingehen müsse. Die Zeiten, in denen man mit Staatsanleihen sechs Prozent erzielen konnte, sind lange vorbei. Doch dieser Umstand ist noch nicht ganz in den Köpfen der meisten Anleger angekommen. Für eine Nettorendite von zwei Prozent müsse die Quote risikoreicher Assets im Portfolio– zum Beispiel Aktien und Unternehmensanleihen – schon bei 55 Prozent liegen.

Wann kommt das Helikoptergeld?

Für so ein Risiko-Rendite-Profil müssen Anleger nicht nur eine gehörige Portion Mut mitbringen, sondern auch Ausdauer und Geduld. Doch das Gegenteil ist bislang der Fall. Vor allem die Deutschen brauchen Anreize, um ihr Anlegerverhalten zu verändern. Vielleicht ist das Niedrigzins-Umfeld genau ein solcher.

In einer aktuellen Studie mit der Gesellschaft für Konsumforschung (GfK) hat FvS die Auswirkungen von Negativzinsen und Helikoptergeld auf das Anlegerverhalten untersucht. Helikoptergeld bezeichnet dabei direkte Geldzahlungen der EZB an die Bürger im gemeinsamen Währungsraum. Damit soll der Wirtschaftskreislauf ohne Umweg über die Banken angekurbelt und die Preise in die Höhe getrieben werden. Die Resultate der Studie überraschen nicht: Die Befragten würden das zusätzliche Geld überwiegend für Konsum und Sparen verwenden und die Nachfrage nach Anlageprodukten steigern. Negativzinsen würden hingegen nicht akzeptiert.

In einer aktuellen Studie mit der Gesellschaft für Konsumforschung (GfK) hat FvS die Auswirkungen von Negativzinsen und Helikoptergeld auf das Anlegerverhalten untersucht. Helikoptergeld bezeichnet dabei direkte Geldzahlungen der EZB an die Bürger im gemeinsamen Währungsraum. Damit soll der Wirtschaftskreislauf ohne Umweg über die Banken angekurbelt und die Preise in die Höhe getrieben werden. Die Resultate der Studie überraschen nicht: Die Befragten würden das zusätzliche Geld überwiegend für Konsum und Sparen verwenden und die Nachfrage nach Anlageprodukten steigern. Negativzinsen würden hingegen nicht akzeptiert. Ob das Helikoptergeld kommt, ist derzeit ungewiss. Nachdem Mario Draghi sein theoretisches Interesse für dieses Instrument verkündet hatte, ist der Notenbankchef zuletzt wieder auf Distanz zur umstritten Geldumlaufsystematik gegangen. In den nächsten zwölf Monaten ist also nicht mit so einem Schritt zu rechnen, sagt Vorndran im Gespräch mit FondsDISCOUNT.de. „Kurz-bis mittelfristig wird das Helikoptergeld nicht kommen, aber in den nächsten fünf Jahren bin ich überzeugt davon, dass es in der einen oder anderen Form Einzug in unser Geldsystem findet“.

Man wird den Eindruck nicht los, dass man bei Flossbach von Storch auch auf dieses Szenario bereits vorbereitet ist. Ist der „Point of no Return“ bereits einmal überschritten, bleibt einem auch nichts anderes mehr übrig, als nach vorn zu schauen.