;) Foto: © / Picture-Factory / fotolia

Wer zu konservativ spart, kann innerhalb von zehn Jahren 20.000 Euro verlieren.

Foto: © / Picture-Factory / fotolia

Wer zu konservativ spart, kann innerhalb von zehn Jahren 20.000 Euro verlieren.

Hauptgrund für diese erschreckenden Zahlen ist die konservative Sparneigung der Bürger während einer dauerhaft anhaltenden Niedrigzinsphase. Die Inflation frisst meist den Rest der ohnehin niedrigen Rendite auf.

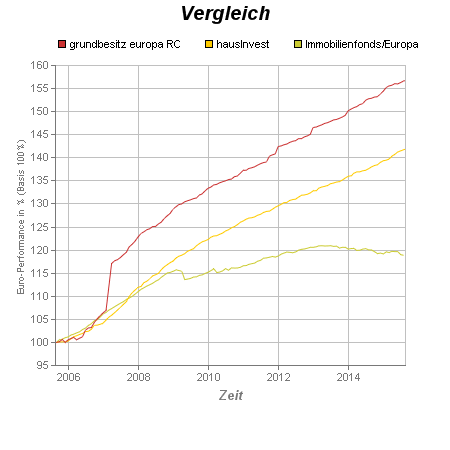

Interesse an Immobilienfonds steigt

Die Studienautoren Markus Grabka und Christian Westermeier sehen einen weiteren Grund in der schwachen Wertentwicklung selbstgenutzter Immobilien. Im laufenden Jahr ist jedoch ein steigendes Interesse an Immobilienfonds zu beobachten: Bei FondsDISCOUNT.de-Kunden konnte sich Hausinvest (WKN: 980701) vom zehnten Platz im ersten Quartal auf den siebten Platz hocharbeiten. Der Immobilienfonds Grundbesitz Europa RC (WKN: 980700) schaffte es erstmalig unter die ersten Zehn der Topseller (siehe Chartbild, unten).

Doch nicht alle Haushalte entwickeln von selbst eine individuell zugeschnittene Anlagestrategie oder entscheiden sich für einen Sparplan. Fast jeder Zweite Erwachsene (40 %) hat im Untersuchungszeitraum Realvermögen verloren. Knapp 45 Prozent der Personen konnten ihr Vermögen real steigern– am stärksten ist hier die Personengruppe der 30- bis 39-Jährigen vertreten, die im Mittel zwischen 8.000 und 9.000 Euro hinzugewannen.

Die passende Anlagestrategie suchen

Den Studienautoren zufolge ist es wichtig, nicht die falsche Anlagestrategie anzuwenden. „Viele Menschen investieren ihr Vermögen bevorzugt in risikoarme, dafür aber renditeschwache Anlagen wie Sparbücher, Girokonten, Bausparverträge oder Riesterrenten, die oftmals nicht einmal die Inflation ausgleichen“, so Grabka.

Dabei können Anleger neben der staatlichen Förderung der Riesterrente auch von Chancen an den Kapitalmärkten profitieren, zum Beispiel in Form von fondsbasierten Vorsorgemodellen, wie dem DWS RiesterRente Premium. Das Modell passt Aktien- und Rentenfonds je nach Kapitalmarktsituation aktiv an. So kann in turbulenten Börsenzeiten flexibel ein Teil der Beiträge in weniger schwankungsanfällige Anlagen umgeschichtet werden. Das Renteneintrittsalter wird in dem Vorsorgemodell berücksichtigt.

Darüber hinaus gibt es verschiedene Faktoren, die das Haushaltsvermögen steigern und senken. Wer regelmäßig spart und bestehende Kredite tilgt, der kann erfolgreich aus eigener Kraft Vermögen aufbauen. Natürlich spielen auch Schenkungen und Erbschaften eine Rolle. Eine Heirat wirkt sich zunächst positiv auf das Vermögen aus, während es bei einer Scheidung zu zusätzlichen Kosten kommt, die meist aus dem Privatvermögen bezahlt werden.

Forscher fordern individuellen Vermögensaufbau

Wer dauerhaft zur Miete wohnt, hat schlechte Karten. Im Untersuchungszeitraum stehen Mieter die geringsten Nettovermögen zur Verfügung – im Mittel weniger als 3.000 Euro. Auch die Vermögenszuwächse waren bei Mietern gering. Nach Ansicht der Autoren ist das problematisch: „Schon kurzfristige Engpässe beim laufenden Einkommen können das Vermögen aufzehren“, sagt Westermeier. Zudem biete ein so geringes Vermögen keinen wirksamen Schutz vor Altersarmut. 38 Prozent der Deutschen fürchten, im Alter unterversorgt zu sein. Über 85 Prozent glauben nicht daran, ihren Lebensstandard aufrechterhalten zu können.

Angesichts der Ergebnisse sprechen sich die Wirtschaftsforscher für eine gezieltere Förderung des individuellen Vermögensaufbaus aus. Das könne auch die hohe Vermögensungleichheit in Deutschland reduzieren.