;) Foto: © / ra2 studio / Fotolia

Mit speziellen Anlagestrategien gegen Börsen-Unwetter wappnen

Foto: © / ra2 studio / Fotolia

Mit speziellen Anlagestrategien gegen Börsen-Unwetter wappnen

Auch in diesem Jahr dürften die politischen Einflussfaktoren auf das Börsengeschehen eine entscheidende Rolle spielen – immerhin finden 2017 Wahlen in Frankreich, den Niederlanden und Deutschland statt. Unsicherheitsfaktoren sind zudem die EU-Austrittsverhandlungen mit Großbritannien und die Sorge um Italiens Banken.

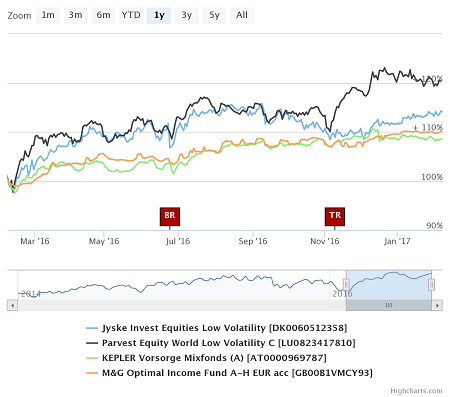

Wer sein Depot angesichts dieser drohenden Schwankungen wetterfest machen möchte, kann zum Beispiel auf spezielle Low-Volatility-Strategien setzen. Dieser volatilitätsreduzierte Ansatz kommt etwa beim Aktienfonds Jyske Invest Equities Low Volatility (ISIN: DK0060512358) zum Einsatz. Angestrebt wird eine Rendite vergleichbar zu globalen Aktien, allerdings bei geringeren Kursschwankungen. „In den vergangenen drei Jahren hat sich der Jyske Invest Equities Low Volatility in Phasen mit steigender Unsicherheit und Volatilität an den Finanzmärkten sehr gut entwickelt“, unterstreicht Brian Kirk, der das Portfolio zusammen mit Claus Grøn Terp managt. Seit seiner Auflegung im Dezember 2013 erzielte das Team eine Wertentwicklung von rund 16 Prozent bei einem maximalen Verlust von etwa elf Prozent (Stand: Ende Dezember 2016, Quelle: Jyske Invest). Zum Vergleich: Der globale Aktienmarkt (MSCI AC World) legte im gleichen Zeitraum um rund zwölf Prozent zu, der maximale Drawdown lag bei etwa 19 Prozent. Das Portfolio umfasst Aktien von 80 bis 120 Unternehmen weltweit, welche sich durch fundamentale Stabilität auszeichnen. Zu den Auswahlkriterien zählen beispielsweise eine hohe Rendite des investierten Kapitals, stabile Ertragsmargen und eine niedrige Fremdfinanzierung. Auf ein Jahr bezogen lag die Performance bei 10,60 Prozent bei einer Volatilität von 6,68 Prozent (Stand: 8. Februar 2017, Quelle: FWW).

Noch etwas besser schnitt der ebenfalls im Dezember 2013 aufgelegte Parvest Equity World Low Volatility (ISIN: LU0823417810) ab: In einem Jahr schaffte es der Aktienfonds auf 18,28 Prozent bei einer Volatilität von 5,74 Prozent (Stand: 8. Februar 2017, Quelle: FWW). Auch hier werden weltweit solche Titel ausgewählt, die zu einer Minimierung der Schwankungsbreite beitragen, im Portfolio finden sich aktuell zum Beispiel Pfizer, Mastercard und Canon. Regional dominieren die USA mit rund 60 Prozent Portfolio-Anteil.

Neben solchen Low-Volatility-Fonds können jedoch auch ausgewogen bis defensiv anlegende Mischfonds für mehr Stabilität im Depot sorgen. Mit einer Performance von 10,29 Prozent bei nervenschonenden 4,03 Prozent Volatilität könnte hier etwa der Kepler Vorsorge Mixfonds (ISIN: AT0000969787) zum Einsatz kommen. Auch auf Fünf-Jahressicht überzeugen die Ergebnisse: Die Wertentwicklung lag bei 63,16 Prozent, die Volatilität bei 5,73 Prozent (Stand: 8. Februar 2017, Quelle: FWW). Aufgelegt wurde der Fonds bereits im Jahr 1995. Die Portfolioaufteilung setzt sich zu etwa 40 Prozent Aktien und 60 Prozent Anleihen zusammen.

Etwas bekannter dürfte der im Jahr 2007 aufgelegte M&G Optimal Income (ISIN: GB00B1VMCY93) sein. Der defensive Mischfonds mit einem Rentenanteil von aktuell fast 93 Prozent erwirtschaftete in einem Jahr eine Performance von 9,70 Prozent bzw. in fünf Jahren in Höhe von 28,63 Prozent. Die Volatilität ist mit 5,04 Prozent in einem Jahr bzw. 3,96 Prozent in fünf Jahren ebenfalls sehr gering ausgeprägt (Stand: 8. Februar 2017, Quelle: FWW).