;) Foto: © / solarseven / 123RF

Foto: © / solarseven / 123RF

Durch seine Arbeiten und Beiträge galt Benoît Mandelbrot als scharfer Kritiker der Theorie der Effizienten Märkte von Eugene F. Fama. Letzterer hatte schon in seiner Promotionsarbeit bei eben Benoît Mandelbrot den Zufalls-Charakter von Aktienpreisen versucht zu belegen. In 2013 wurde Eugene F. Fama für seine sämtlichen Arbeiten mit dem Alfred-Nobel-Gedächtnispreis für Wirtschaftswissenschaften gewürdigt.

Während die Theorie von Fama postuliert, dass Aktienpreise sich unabhängig von der Vergangenheit bewegen, ging Mandelbrot durch sein Modell einer gebrochenen Brownschen Bewegung bis zum Ende seiner Karriere von einem Langzeit-Gedächtnis des Marktes aus.

Der zusätzliche Parameter, der die unterschiedlichen Sichtweisen beschreibt, ist der Hurst-Exponent. Dieser lässt eine Beschreibung von „Trending“ (Hurst-Exponent > 0,5) und „Mean Reversion“ (Hurst-Exponent < 0,5) zu. Nur im Grenzfall (bei einem Hurst-Exponent = 0,5) gilt die die Grundannahme der Theorie Effizienter Märkte, dass Renditen sich unabhängig von der Vergangenheit entwickeln.

Sind Märkte nun wirklich effizient? 1970 musste Mandelbrot einräumen, dass die Effekte rund um die Messung des Hurst-Exponenten zumindest numerisch sehr klein sind und daher seine vorgeschlagene Analysetechnik nicht zwingend die Theorie von Fama widerlegt. Ein weiterer Kritikpunkt an den Arbeiten von Mandelbrot ist, dass sie keine wirkliche Anwendung zulassen und daher nur theoretisch interessant seien.

Kleine Effekte, große Wirkung: Trending und Faktor-Investments

Das dem nicht so ist und dass kleine Effekte große Wirkung haben, zeigen wir 2018 – also weit nach Mandelbrots Tod in 2010 – anhand von Faktor-Ansätzen. Allen diesen Faktor-Ansätzen liegt eine periodische Sortierung von Aktien anhand eines Merkmals zugrunde. Bei der Kapitalmarkt-Anomalie Momentum ist es zum Beispiel üblich, Aktien monatlich einer Sortierung zu unterwerfen und in diejenigen Aktien zu investieren, die historisch (z.B. über ein Jahr) die beste Performance aufweisen. Diese, von Jegadeesh und Titmann 1993 erstmals veröffentlichte schwere und beständige Kapitalmarkt-Anomalie, kann im Kontext der Theorie der Effizienten Märkte nicht funktionieren und auch Mandelbrot äußerte sich sehr kritisch zu diesem Phänomen.

Wie kann man nun den Bogen zu dieser vermeintlichen Anomalie hin zu Mandelbrot’s Modellen spannen?

Die Antwort liegt in dem Hurst-Exponenten, der eine Beschreibung von „Trending“ zulässt. Misst man für eine Kohorte weltweiter Aktien den Hurst-Exponenten nach, so weisen knapp über 90 Prozent der Aktien einen Hurst-Exponenten > 0,5 auf, d.h. alle diese Aktien haben das Charakteristikum „Trending“. Es gibt weitere statistische Testverfahren in der Literatur, die sämtlich nahelegen, dass es mathematisch keine Effizienten Märkte gibt. Allerdings wurden diese Zweifel mit dem Hinweis kommentiert, dass diese Erkenntnisse solange irrelevant seien, solange man diese Phänomene nicht in eine Investment-Strategie mit „Outperformance“ ummünzen könne.

Mandelbrot und Momentum

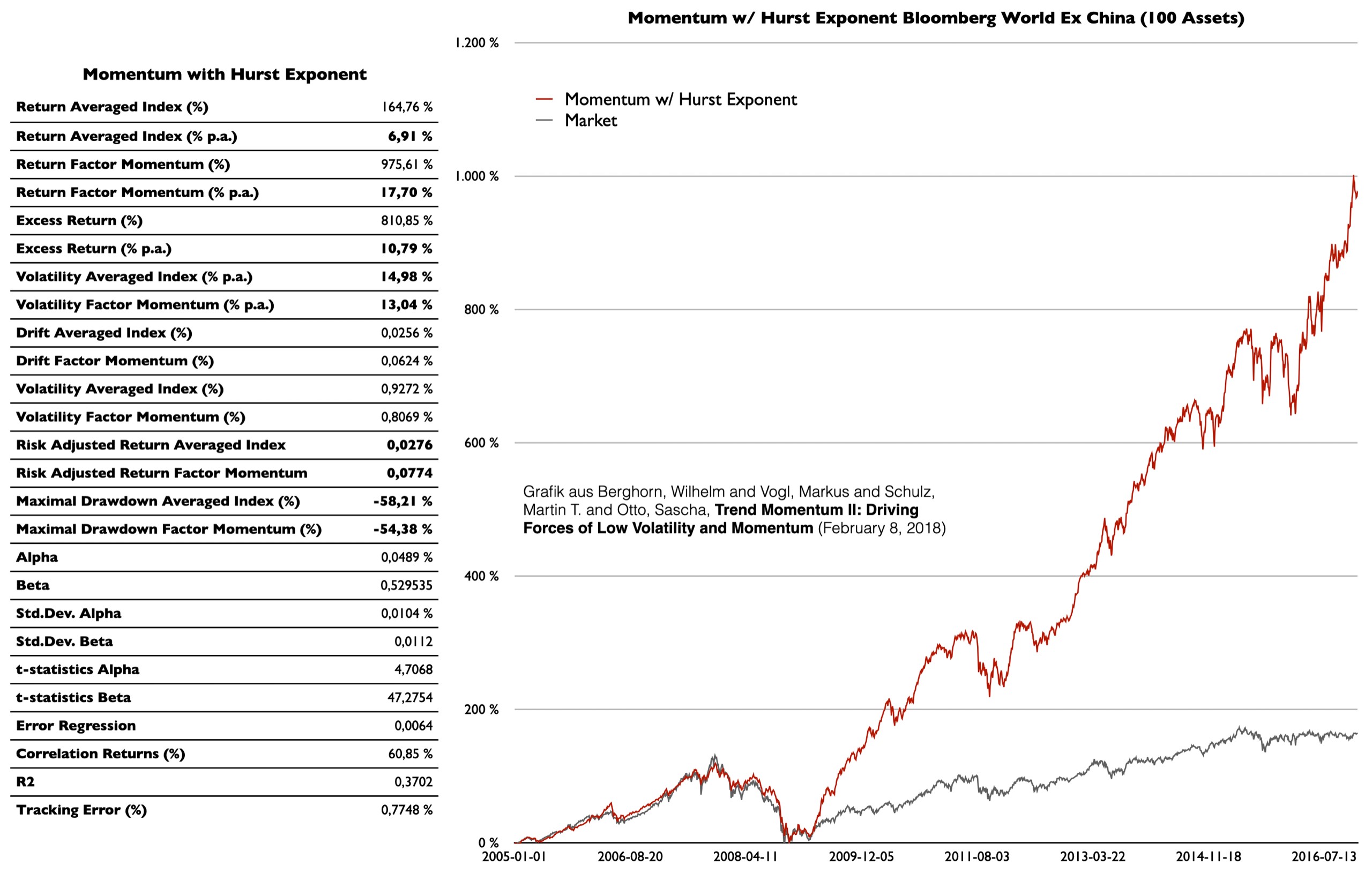

In dem nachfolgenden Experiment zeigen wir, dass die gebrochenen Brownschen Bewegungen von Mandelbrot sich sehr gut eignen, um zumindest den Momentum-Faktor hierüber zu verstehen. Nachfolgendes Diagramm zeigt eine Faktor-Strategie, die monatlich (nach Abzug von Transaktionskosten) 100 Aktien weltweit auswählt, die den stärksten Hurst-Exponenten aufweisen:

Abbildung 1: Das Diagramm zeigt eine Faktor-Strategie basierend auf der Messung des Hurst-Exponenten. Hierzu werden monatlich aus einem weltweiten Universum von Aktien (Bloomberg World ohne China) 100 Aktien identifiziert, die den höchsten Hurst-Exponenten (gemessen über die drei letzten Jahre) aufweisen. Aktien mit hohem Hurst-Exponent > 0,5 haben hierbei ein „Trending“ Charakteristikum, d.h. die Aktienpreise verhalten sich abhängig zu ihrer Vergangenheit oder anders gesagt, die Renditen weisen Persistenz-Eigenschaften auf. Darstellung Mandelbrot Asset Management GmbH.

Zu erkennen ist die deutlich ähnliche „Outperformance“-Charakteristik zu Momentum. Anstelle der Sortierung nach der besten Monatsperformance wie bei Momentum üblich, wird in diesem Ansatz in die am stärksten „trendenden“ Aktien investiert. Hierbei spielt die Höhe der vergangenen Rendite – anders als bei Momentum – keine Rolle. Es kommt nur darauf an, wie stark die Rendite von der Vergangenheit abhängt.

Und damit ergibt sich folgende Schlusskette: Wären Märkte wirklich effizient, dann müssten sich in diesem Sortierungsprozess oben keine Aktien identifizieren lassen, deren Preise abhängig von der Vergangenheit sind. Alle Aktien wären gleich und hätten auch annähernd den gleichen Hurst-Exponenten 0,5. Hierbei wird auch der Bezug zu Momentum klar. Damit Momentum funktioniert, müssen Aktien, die im Preis gestiegen sind, weiter im Preis steigen – haben also Persistenzeigenschaften im Renditeverlauf („Trending“).

Sollten wir Märkte also als zumindest schwierig aber dennoch ineffizient auffassen? Und was ist ist mit den anderen Kapitalmarkt-Anomalien, wie z.B. „Value“ oder dem Größen-Effekt? Die Antwort hierauf lässt sich mit Benoît Mandelbrot’s letzten Skizze eines vom ihm vermuteten Preismodells finden: trendbasierte, fraktale Märkte…

Lesen Sie hier die vorhergehenden Teile der Serie:

So funktionieren die Finanzmärkte

Effiziente Märkte und die Klassik