;) Foto: © / alexskopje / 123RF

Foto: © / alexskopje / 123RF

Nach der Postulierung „Effizienter Märkte“ durch Eugene Fama Anfang der siebziger Jahre zeigten mehrere quantitative Arbeiten in den Achtzigern, dass es durchaus Investment-Ansätze gibt, die auch über längere Zeiträume Überrenditen erlaubten. Hierzu gehören systematische Ansätze, die z.B. in Aktien investieren, die anhand der bilanzierten Quartals-Gewinne als besonders „billig“ gelten. Hierbei interessiert den Investor, möglichst werthaltige Unternehmen („Value“) zu finden, die temporär vom „Markt“ nicht beachtet werden, in der Hoffnung, dass diese später im Wert wieder steigen. Aber auch die systematische Investition in kleine Unternehmen („Size“) zeigten Überrenditen an.

„Value“ und „Size“ im Einklang der Theorie der effizienten Märkte

Aber sind diese systematischen Faktoren im Einklang mit der Theorie der effizienten Märkte? Diese Theorie postulierte, dass Investoren nicht dauerhaft Überrenditen gegenüber dem Markt erzielen können und wenn ja, dann dies entlang des „Capital Asset Pricing Models“ (CAPM), was wiederum impliziert, dass höhere Renditen nur durch höhere Risiken entstünden. Entlang dieses Theorie-Stranges kann man bei beiden Faktoren natürlich argumentieren, dass hier nicht messbare Risiken kompensiert würden. Während bei „Value“-Werten oftmals in Unternehmen investiert wird, die z.B. aufgrund von Unternehmensnachrichten vom Markt abgestraft wurden und unter „Druck“ (oder „Stress“) stehen, kann man bei kleinen Unternehmungen Bilanzrisiken ins Feld führen. Entlang dieser Argumentation wurde dann auch folgerichtig das sogenannte Drei-Faktor-Modell von Fama und French eingeführt. Neben dem ursprünglichen Beta-Wert des CAPM wurden die zwei weiteren Risiko-Faktoren „Value“ und Größe hinzugefügt.

Risiko-Kompensation oder Trends?

Das Problem an dieser Vorgehensweise ist, dass es keine Beschreibung darüber gibt, wie genau (und über welchen Mechanismus) ein Investor für vermeintliche Risiken, z.B. Bilanzrisiken, mit Überrenditen kompensiert wird. Weiter könnte man auch argumentieren, dass die Faktoren „Low Volatility“ und Momentum in solche Kapitalmarkt-Modelle gehörten (was sie bis heute nicht sind). Aber es gibt ein weiteres Problem: Der „Value“-Faktor lässt sich auch über Trends erklären und hat damit eine trendbasierte Darstellung. Analog zu der Analyse von Momentum und „Low Volatility“ setzen wir wiederum unser Trendzerlegungsverfahren ein und werten zu einer gegebenen Sichtbarkeitsskala (Wavelet-Skala) monatlich pro Aktie die zuletzt sichtbaren Trends aus. Die so gefundenen Trends werden dann anhand ihrer Steigung sortiert („Ranking“). Wie zuvor ist jetzt die zentrale Frage: Finden wir eine Skala, die diesen Ursprungsfaktor gut repliziert?

Um diese Frage zu beantworten, muss man man zwei Techniken hinzufügen: Zum einen das Konzept der negativen Skala und zum anderen die Multiskalen-Auswertung. Bei der ersten Methodik multiplizieren wir die zuletzt gesehene Trendsteigung mit -1, sodass dann im „Ranking“ die steilsten Abwärtstrends bevorzugt werden. Bei der zweiten Methodik berechnen wir drei Skalen gleichzeitig und unterziehen diese einem sogenannten „Z-Scoring“, sodass drei Trendcharakteristiken gleichzeitig bewertet werden. Wie das nächste Beispiel zeigt, kann man „Value“-Strategien in der Tat durch Auswertungen über Trends statistisch hoch signifikant „ersetzen“ (replizieren):

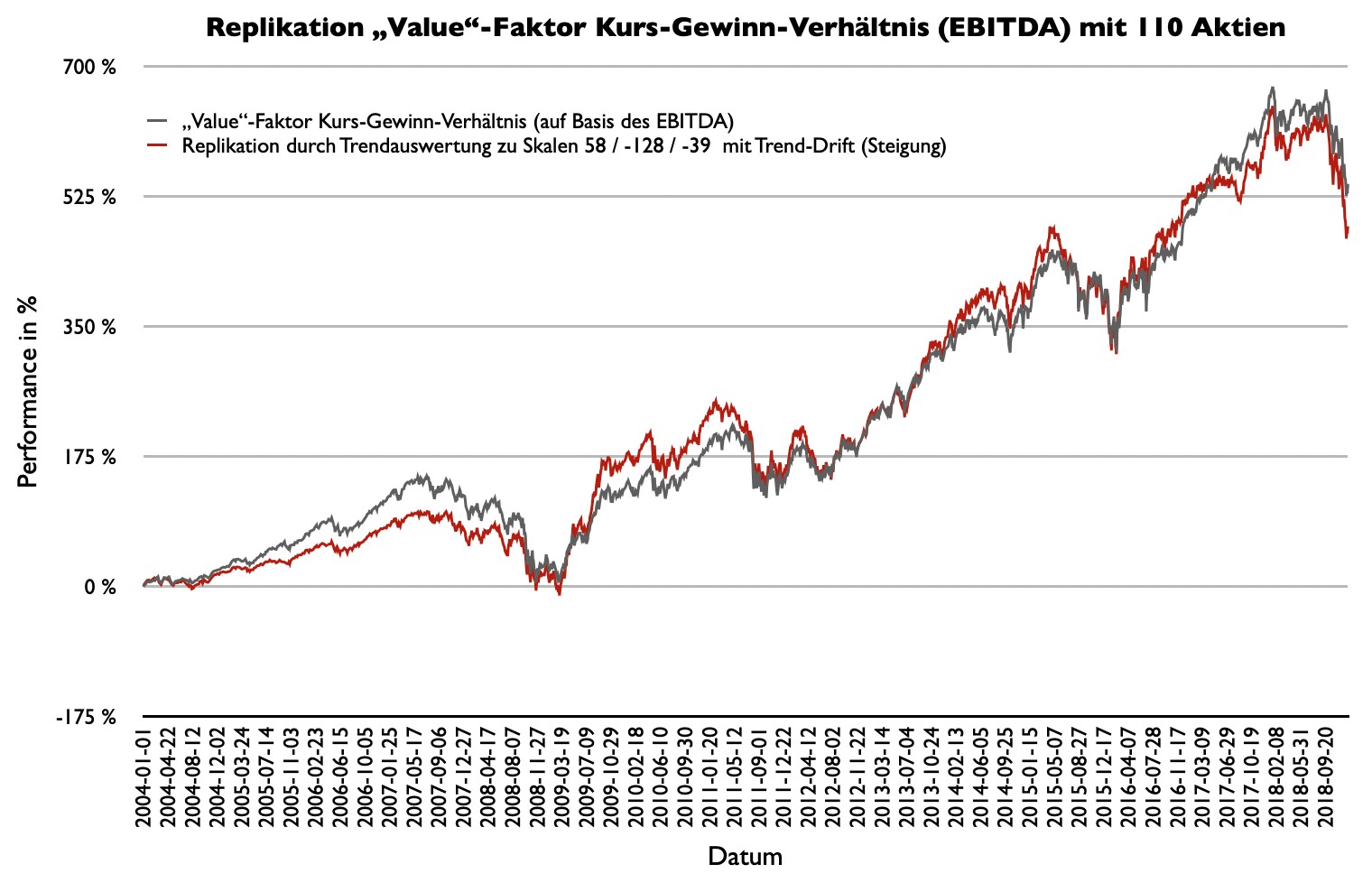

Abbildung 1: In diesem Experiment wird ein „Value“-Faktor (zehn Prozent derjenigen Aktien mit dem besten Kurs-Gewinn-Verhältnis und mit einem monatlichen Rebalancing) aus einem Universum von 1.100 Aktien repliziert. Hierzu werden über das Trendmodell systematisch monatlich Trends ausgewertet und zehn Prozent der Aktien des höchsten bzw. niedrigsten Drifts auf den zuletzt sichtbaren Trend in das Ziel-Portfolio übernommen. Über ein Verfahren aus der künstlichen Intelligenz werden die Trendskalen so bestimmt, dass die Renditen des „Value“-Faktors durch das Trendmodell mit höchster Güte (R2-Wert von 0,90) statistisch hoch-signifikant erklärt werden können. Diese Skalen sind 58 /-128 / -39 und zeigen an, dass Aufwärtstrends zu Skala 58 ausgewertet werden sowie Abwärtstrends auf Skalen 128 und 39.

Abbildung 1: In diesem Experiment wird ein „Value“-Faktor (zehn Prozent derjenigen Aktien mit dem besten Kurs-Gewinn-Verhältnis und mit einem monatlichen Rebalancing) aus einem Universum von 1.100 Aktien repliziert. Hierzu werden über das Trendmodell systematisch monatlich Trends ausgewertet und zehn Prozent der Aktien des höchsten bzw. niedrigsten Drifts auf den zuletzt sichtbaren Trend in das Ziel-Portfolio übernommen. Über ein Verfahren aus der künstlichen Intelligenz werden die Trendskalen so bestimmt, dass die Renditen des „Value“-Faktors durch das Trendmodell mit höchster Güte (R2-Wert von 0,90) statistisch hoch-signifikant erklärt werden können. Diese Skalen sind 58 /-128 / -39 und zeigen an, dass Aufwärtstrends zu Skala 58 ausgewertet werden sowie Abwärtstrends auf Skalen 128 und 39.

Wie oben gezeigt, müssen wir lediglich Steigungen („Drift“) von letzten Trends auswerten, um eine „Value“-Strategie zu „replizieren“. Das ist zwar hier nur für das Kurs-Gewinn-Verhältnis gezeigt, es kann aber genauso für andere „Value“-Strategien, wie z.B. klassische Dividenden-Faktor-Strategien, aber auch für das Preis-Buchwert-Verhältnis umgesetzt werden.

Warum sollte das sein?

Wer verstehen will, warum eine Trendauswertung „Value“-Strategien ersetzen kann, muss sich mit einer zentralen Kritik von Robert Shiller an der Theorie der effizienten Märkte auseinandersetzen: Aktienmärkte schwanken wesentlich stärker als durch die Theorie angenommen. Dass die Bilanzdaten für die Bewertung von Unternehmen eine untergeordnete Rolle spielen, zeigt nachfolgendes Beispiel, in dem wir die Verhältnisse der bereinigten Schwankungen der Kurs-Gewinn-Verhältnisse mit den bereinigten Schwankungen der Preiszeitreihen vergleichen:

Abbildung 2: Für eine gegebene Aktienkohorte vergleichen wir die bereinigten Schwankungen der EBITDA-Kennzahlen mit der bereinigten Schwankung der Renditen. In der ersten Grafik oben berechnen wir die Bewegung (Standardabweichung) dieser Kennzahlen im Vergleich zum Langzeit-Durchschnitt. Analog verfahren wir mit den Kursdaten. Hierzu berechnen wir die Jahres-Volatilität über den vollen Analyse-Zeitraum und setzen diesen in das Verhältnis zur annualisierten Rendite. In den Grafiken sind logarithmische Skalen (y-Achse) angegeben. Wie man leicht sieht, schwanken Aktienpreiszeitreihen wesentlich stärker (um den Faktor 36 in diesem Beispiel) als die Bewertungskennzahl EBITDA. In diesem Beispiel zeigt sich, dass Preis-Schwankungen um den Faktor 36 im Vergleich zu den Schwankungen der Fundamentalkennzahlen erhöht sind. Anders gesagt: Bilanzdaten werden nur alle drei Monate veröffentlicht, so dass allein der Preis einer Aktie dafür ausschlaggebend ist, ob eine Aktie „billig“ ist.

Gibt es also den Risikofaktor „Value“?

Und auch hier ist die Antwort ja und nein. Aus Sicht der klassischen Theorie kann man sehr gut argumentieren, dass es ein Risikofaktor sei, aus der Sicht von Trends ist es eher die strukturierte Investition in Aktien, die im Preis gefallen sind. Beide Sichtweisen sind offensichtlich möglich, aber solange im ersteren Fall die genaue Risikokompensation nicht klar ist und auch andere viel schwerwiegendere Faktoren, wie Momentum und „Low Volatility“ nicht wirklich erklärt werden, bleibt ein Nachgeschmack. Dreht man aber die Theorie komplett um und geht von fraktalen Trends in Märkten aus, so drängt sich spätestens jetzt der Verdacht auf, dass diese Charakteristik in der Tat die „Mutter aller Faktoren“ sein könnte und es zeigt sich weiter, dass dies auch für den Größeneffekt gilt. Aber dazu zu gegebener Zeit mehr…