;) Foto: © / Tobias Arhelger/123rf

Foto: © / Tobias Arhelger/123rf

Was im Dezember vergangenen Jahres noch als kleine Randnotiz bezüglich einer „neuartigen Lungenerkrankung in China“ begann, hat sich mittlerweile weltweit ausgebreitet. Noch sprechen die offiziellen Stellen nicht von einer Pandemie, doch das Coronavirus (Sars-CoV-2) breitet sich rasant in immer mehr Ländern aus. Eine lange Inkubationszeit, leichte Übertragungswege und die Tatsache, dass auch augenscheinlich gesunde Menschen die Viren weitergeben können, machen die Eindämmung so schwer.

Dass die Epidemie in China ausgebrochen ist und aus der Region um Wuhan weiterhin viele Neuerkrankungen an Covid-190 gemeldet werden, trifft nicht nur die dort lebenden Menschen, die unter der drakonischen staatlichen Seuchenbekämpfung zu leiden haben. Auch die Finanzmärkte haben sich mittlerweile schwer infiziert. Viele der in der chinesischen Millionenmetropole mit eigenen Werken, Vertriebsniederlassungen oder Zulieferern ansässigen Konzerne, darunter allein aus Deutschland etwa der Softwarehersteller SAP, der Autozulieferer Schaeffler, Siemens oder Bosch, leiden unter den Maßnahmen. Längere Betriebspausen, verschärfte Hygieneregeln, das Streichen von Dienstreisen oder Zwangs-Homeoffice, stören die normalen Betriebsabläufe. Das Problem: China gilt als Werkbank der Welt, infolge der Globalisierung sind die weltweiten Verflechtungen immens. „Das Ausmaß der Herausforderungen ist riesig“, wird etwa Jörg Wuttke, Präsident der Europäischen Handelskammer in China, in einem Tagesspiegel-Bericht zitiert. Der Wirtschaftsexperte weist darauf hin, Lieferketten in großen Teilen der herstellenden Industrie seien unterbrochen, Produkte könnten infolge dessen nicht verschifft oder ausgeflogen werden.

Börseneinbrüche verunsichern Anleger

Die Coronakrise ist längst auch im Bewusstsein der Anleger angekommen. Dax, Dow, MSCI – die Börsenindizes verbuchen aktuell alle herbe Verluste. „Anleger fürchten, dass die Quarantäne von Millionen Menschen Chinas Konjunktur – und auch dem Rest der Welt – schweren Schaden zufügen könnte“, schreiben etwa John Lin, Portfoliomanager für China Equities und Stuart Rae, Chief Investment Officer für Asia-Pacific Value Equities vom Vermögensverwalter Alliance Bernstein in einem Blogbeitrag vom 18. Februar. Diese Bedenken seien verständlich. Aber – so die beiden Kapitalmarktexperten: „In ähnlichen vergangenen Episoden waren die Marktkorrekturen jedoch relativ kurz und vergleichsweise oberflächlich. Während der Epidemie des Schweren Akuten Respiratorischen Syndroms (SARS) im Jahr 2003 beispielsweise fiel der Hang-Seng-Index vom 5. März bis zum 25. April, als die Neuinfektionen zunahmen, um etwa 7,7 Prozent, erholte sich jedoch schnell, als sich die Situation verbesserte.“

Auch beim Assetmanager Fidelity ziehen Romain Boscher (Global CIO, Equities), Steve Ellis (Global CIO, Fixed Income), Wen-Wen Lindroth (Lead Cross Asset Strategist) sowie Anna Stupnytska (Head of Global Macro) in ihrem Marktausblick vom 11. Februar Parallelen zur SARS-Epidemie. Aber, so geben die Analysten zu bedenken: Die Situation könne nicht eins zu eins übertragen werden, denn China habe heute eine „viel größere Bedeutung für die Weltwirtschaft als während des SARS-Ausbruchs 2003. Dadurch verstärken sich auch die potenziellen Auswirkungen auf andere Länder. Zudem sind die Chinesen viel mobiler geworden, was das Eindämmen der Krankheit erschwert. Im letzten Jahr reisten 130 Millionen Chinesen ins Ausland, während es vor der SARS-Epidemie nur 20 Millionen waren. Viele von ihnen fahren geschäftlich nach Afrika, wo die Möglichkeiten, das Virus nachzuweisen, begrenzt sind.“ Im ersten Quartal könnte es nach Einschätzung bei Fidelity angesichts der Störungen im Wirtschaftsablauf in China zu einem Wachstumseinbruch in der Weltwirtschaft kommen. „Von den Folgen für die globalen Lieferketten, den Handel und den Tourismus sowie der allgemeinen Verunsicherung ganz zu schweigen“, heißt es im Marktausblick. „Selbst wenn es gelingt, die Ausbreitung des Virus schnell zu stoppen, könnte das globale Wachstum im ersten Quartal um mindestens einen halben Prozentpunkt schwächer ausfallen. Daran dürfte sich jedoch eine gewisse Erholung anschließen. Insgesamt werden die Nachwehen wohl länger anhalten und noch bis weit in dieses Jahr zu spüren sein.“ Die Experten gehen aktuell davon aus, dass etwa die Hälfte der Auswirkungen in Form einer Wachstumsverlangsamung in China manifestieren wird. „Die andere Hälfte dürfte von einer Beeinträchtigung bei Chinas Handelspartnern und dem weltweiten Rückgang des Tourismus ausgehen.“

Oliver Kämmerer und Andreas Bischof, beide geschäftsführende Gesellschafter der auf Health Care-Investments spezialisierten nova funds GmbH, geben zu bedenken: „So oder so, die wirtschaftlichen Auswirkungen des Coronavirus sind zu diesem Zeitpunkt nur schwer einzuschätzen, da sie insbesondere auch von der Dauer abhängt, die benötigt wird, die Ausbreitung des Virus zu stoppen. Der Internationale Währungsfonds (IWF) geht in einer vor kurzem veröffentlichten Einschätzung davon aus, dass der wirtschaftliche Schaden primär von China zu schultern sein wird. D.h. das BIP-Wachstum könnte im Gesamtjahr um 0,4 Prozent unter der ursprünglichen Prognose liegen, das weltweite BIP-Wachstum sollte dabei ‚nur‘ um 0,1 Prozent reduziert werden. Nichtsdestotrotz ist die Ausbreitung des Virus noch nicht gestoppt, das, wie aktuell am Beispiel Italiens zu sehen, den wirtschaftlichen starken Norden des Landes zum Erliegen bringen und hiermit das ganze Land, wohlgemerkt vorübergehend, in eine Rezession führen kann“.

Wie kann das Depot widerstandsfähiger gegen drohende Verluste gemacht werden?

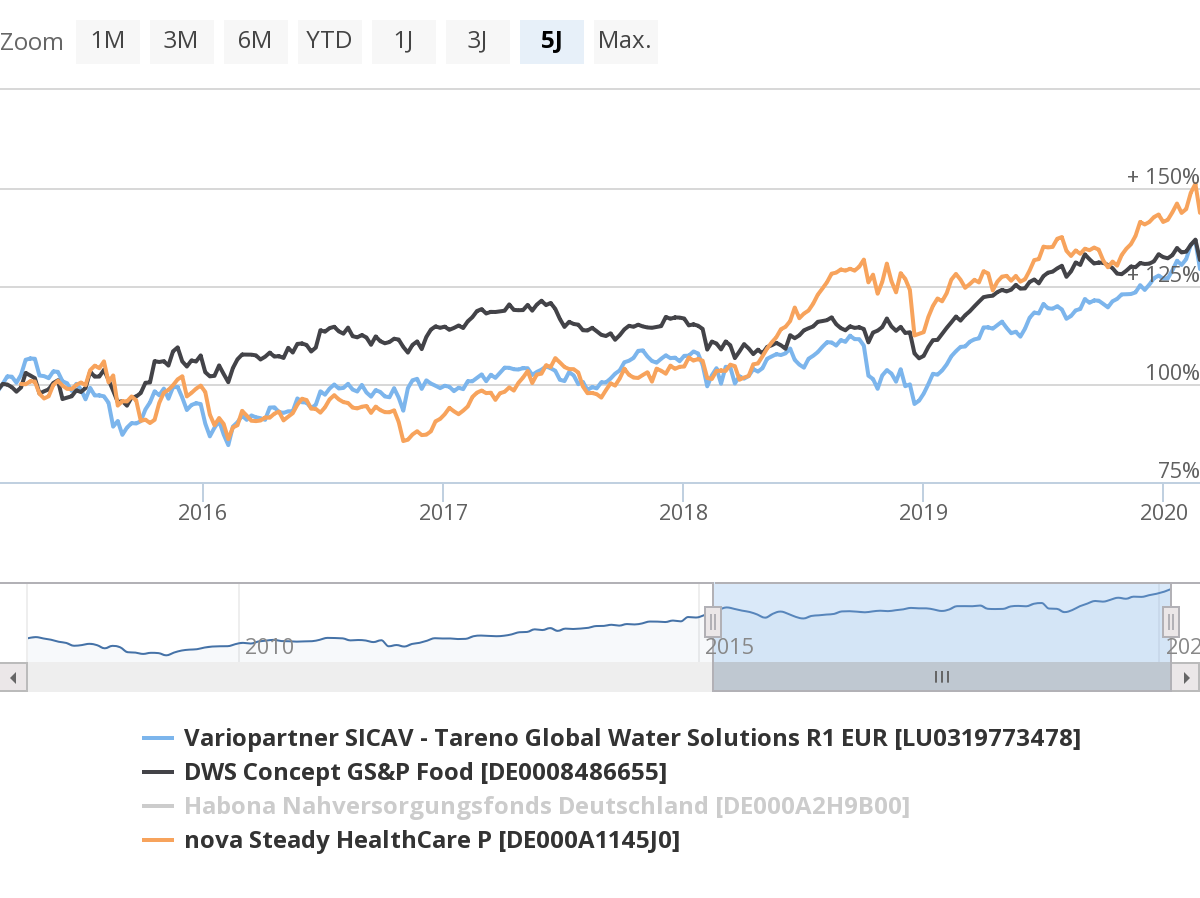

Auch wenn die Hoffnung besteht, dass sich das Virus mit wärmeren Temperaturen – ähnlich wie SARS vor rund 17 Jahren – nicht mehr so leicht verbreiten kann und die Epidemie gestoppt wird, stellen sich viele Anleger die Frage, wie sie ihr Vermögen jetzt vor Verlusten schützen können. Bei nova funds sieht man den Gesundheitssektor, auch ganz unabhängig von der Corona-Epidemie, grundsätzlich als geeignete Beimischung, um das Depot gegen Krisen abzusichern: „Die Gewinnentwicklung der Unternehmen des Gesundheitssektors wird von wirtschaftlichen Entwicklungen insgesamt kaum beeinflusst. D.h. der Gesundheitssektor ist auch ohne wirtschaftliche Krisen immer eine gute Wahl. Diese fundamentale Immunität dieses Investmentsektors resultiert unter anderem in einer Mehrrendite von drei Prozent p.a. gegenüber dem Gesamtmarkt (MSCI World Index), und das bei einem um zwei Drittel reduzierten Risiko (gemessen am Maximum Drawdown)“, so Kämmerer und Bischof gegenüber FondsDISCOUNT.de. Ihr 2015 aufgelegter Aktienfonds nova steady HealthCare (ISIN: DE000A1145J0) sei grundsätzlich risikoavers aufgestellt. „Unser Fonds investiert nur in Unternehmen mit besonders stetigen Geschäftsmodellen und einer besonders großen Kontinuität des Umsatz- und Gewinnwachstums. Der Fonds nimmt auch keine Direktinvestitionen in Schwellenländern vor, wozu auch China gehört, d.h. Fondsanleger sind von vorübergehenden, wirtschaftlichen Rückgängen in diesen Ländern auch wirtschaftlich nicht direkt betroffen. Mittel- bis langfristig profitieren Anleger mittels nova Steady HealthCare unter anderem auch von Unternehmen, die dazu beitragen, den Anstieg der Kosten im Gesundheitswesen zu verlangsamen oder sogar zu reduzieren. Dazu gehören auch Diagnostikunternehmen, die dabei helfen, Infektionskrankheiten zu diagnostizieren und einzudämmen.“

Bei Fidelity gibt man sich laut aktuellem Marktausblick gegenüber zyklischen Werten kritisch. „Zyklische Aktien wie die von Energieunternehmen, die oft am empfindlichsten auf ein solches Szenario reagieren und sich noch von ihrer jüngsten Schwächephase erholen, bleiben anfällig für Ausverkäufe. Der Ölpreis befindet sich seit einigen Wochen wegen des Nachfragerückgangs in China offiziell in einem Bärenmarkt. Das wird die Gewinne je Aktie von Energie- aber auch von anderen Unternehmen weltweit belasten.“

Auch der Rohstoffsektor muss aktuell laut Fidelity genau beobachtet werden: „Auf China entfällt inzwischen der größte Anteil der weltweiten Rohstoffnachfrage, beispielsweise die Hälfte der gesamten Kupfernachfrage. 2003 war es noch weniger als ein Fünftel. Chinesische Kupfer- und Gasimporteure berufen sich jetzt auf ‚höhere Gewalt‘, um Lieferungen nicht abnehmen zu müssen. Sobald sich die Nachfrage jedoch erholt, werden die ohnehin relativ niedrigen Lagerbestände schnell aufgestockt“, so der Ausblick.

Während man sich also von stark konjunkturabhängigen Werten wie etwa Automobil- oder Touristikunternehmen derzeit eher fernhalten sollte, können defensive Branchen ihr stabilisierendes Potenzial gerade in Krisensituationen ausspielen. Beispiele wären neben dem Gesundheitssektor auch der Bereich Ver- und Entsorger aus der Wasserwirtschaft, z.B. mit dem Tareno Gloabl Water Solutions, ISIN: LU0319773478. Einen redaktionellen Überblick über verschiedene Wasserfonds finden Sie hier: Wasserfonds. Auch die Lebensmittelbranche ist gegenüber Konjunktureinbrüchen in der Regel vergleichsweise robust aufgestellt. Ein Klassiker in diesem Bereich ist der DWS Concept GS&P Food (ISIN: DE0008486655), mit dem Anleger in weltweit führende Nahrungsmittelwerte investieren. Wer zudem am Lebensmitteleinzelhandel verdienen möchte, könnte sich den Ende letztens Jahres aufgelegten Habona Nahversorgungsfonds Deutschland (ISIN: DE000A2H9B00) näher ansehen. Denn auch wenn keine wie mancherorts bereits zu beobachtenden panikbedingten Hamsterkäufe die Regale leer fegen: Dinge des täglichen Bedarfs werden auch unabhängig von größeren Krisen stetig nachgekauft und die Geschäftsaussichten für Supermärkte & Co. sind entsprechend gut.