;) Foto: © / Wolfgang Zinn, Geschäftsführender Gesellschafter bei GS&P

Foto: © / Wolfgang Zinn, Geschäftsführender Gesellschafter bei GS&P

Wolfgang Zinn: Der Absturz hat in der Tat alle überrascht. Konjunkturell gibt es dafür aktuell keine Gründe. Die Aktienmarktlage sieht derzeit schlechter aus als sie es tatsächlich ist. Die Unternehmenszahlen für 2015, die bisher vorgelegt wurden, zeugen alle von einem stabilen wirtschaftlichen Umfeld. Als Beispiel möchte ich Daimler anführen. Das Stuttgarter Unternehmen fährt 2015 ein absolutes Rekordergebnis ein, bestätigt den optimistischen Ausblick und die Aktie fällt wie ein Stein, das passt nicht zusammen. Die Bewertung ist sehr attraktiv, ein KGV von unter sieben und eine Dividendenrendite von fast sechs Prozent findet man nicht alle Tage.

Sind Aktien dennoch eine geeignetes Anlageinstrument für Privatanleger und worauf sollte man bei der Titelauswahl achten?

Aktien sind aktuell vermutlich das einzige Anlageinstrument unter den traditionellen Asset-Klassen (Renten, Aktien, Cash) mit einem attraktiven Chance/Risikoverhältnis. Die beiden wichtigsten Komponenten in der Aktienauswahl sind die Qualität des zugrunde liegenden Unternehmens und der Preis. Bankaktien sind gemessen am Buchwert seit Jahren billig, trotzdem waren Bankaktien ein schlechtes Investment – die Qualität stimmte nicht. Bei der mittel- bis langfristigen Betrachtungsweise muss der Verzicht auf Aktien in einem Privatanlegerdepot sogar als fataler Anfängerfehler bezeichnet werden. Je länger der Anlagehorizont, umso mehr spielen mögliche kurzfristige Kursausschläge bei Aktien keine Rolle. Und belegt ist, dass die Aktie langfristig die renditestärkste Anlageklasse ist und sich somit vor allem für eine solide Altersvorsorge eignet. Wir betrachten Aktienanlagen nicht als Spekulationen, sondern als sinnvolle unternehmerische Beteiligungen an Unternehmen, die uns die Chance geben, am Wirtschaftswachstum zu partizipieren.

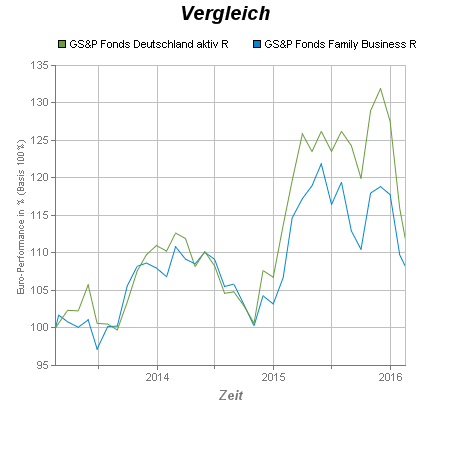

Mit einer absoluten Performance von 20,5 Prozent und einer Outperformance von 9,25 Prozent hat sich Ihr GS&P Fonds Deutschland aktiv im vergangenen Jahr gut geschlagen. Wie reagieren Sie auf die aktuellen Kurseinbrüche bzw. welche Strategien stehen Ihnen in solch turbulenten Börsenphasen zur Verfügung?

Der Fonds hat die Möglichkeit, die Investitionsquote mittels liquider Futures auf bis zu 50 Prozent zu senken. Die Signale liefert ein von GS&P selbst entwickeltes Trendfolgemodell. Seit den Turbulenzen im Sommer 2015 sind wir im Vorsichtsmodus, d.h. der Fonds war selten zu 100 Prozent investiert und hat auch in 2016 deutlich weniger verloren als der Markt.

Welche Unternehmen haben Sie derzeit im Fokus?

Welche Unternehmen haben Sie derzeit im Fokus?Wir setzen derzeit auf Standardwerte wie z.B. Siemens, BMW, Daimler, Münchner Rück oder Allianz.

Auch ein weiterer Fonds aus Ihrem Haus, der GS&P Family Business, kann seine Aktienquote auf bis zu 50 Prozent reduzieren. Greift dieser Absicherungsmechanismus derzeit bereits?

Ja, ähnlich wie im GS&P Deutschland aktiv war der Family Business in den letzten Monaten selten voll investiert. Die deutliche und erfreuliche Outperformance des GS&P Family Business gegenüber seinem Vergleichsindex resultiert im vergangenen Jahr wie aber auch im aktuellen Jahr 2016 neben einer klugen Aktienselektion u. a. auch aus der Absicherung.

Warum haben Sie den Fokus mit diesem Fonds auf europäische Familienunternehmen gesetzt, was zeichnet die inhabergeführten Unternehmen aus?

Die Gründerfamilie oder langfristig orientierte Ankeraktionäre haben viel Geld im eigenen Unternehmen gebunden und disponieren aus ureigenem Interesse entsprechend vorsichtig. Das Aktienpaket stellt oftmals 90 Prozent und mehr des Familienvermögens dar, was es zu schützen gilt. Fehlallokationen bekommen somit nicht nur die Aktionäre, sondern auch die Familie selbst unmittelbar zu spüren. Hierzu passt gut die im Volksmund bekannte Weisheit: „Mit eigenem Geld geht man immer vorsichtiger um, als mit dem Geld anderer Leute.“ In managergeführten Unternehmen ist die Mentalität dagegen eine andere, oftmals kurzfristig quartals- und sehr profitgetrieben, während bei Familienunternehmen die Geschäftsstrategie ruhig und langfristig – häufig sogar über mehrere Generationen hinweg – ausgerichtet ist. Fehlentscheidungen des angestellten Managements gehen oft mit hohen Abfindungen einher – Wohlgefallen zu Lasten der Aktionäre, denn den Schaden müssen die Anteilseigner tragen. In Familienunternehmen besteht der Vorstand oft auch aus externen Managern, dieser wird aber durch einen starken Aufsichtsrat, häufig aus Familienmitgliedern mit ausgeprägtem eigenem wirtschaftlichen Interesse bestehend, kontrolliert. Ein weiterer bedeutender Vorteil bei den nicht selten mittelständisch geprägten Familienunternehmen ist, dass sie oftmals sehr erfolgreich eine Nischenstrategie verfolgen und in ihrem Geschäftsfeld aufgrund ihres speziellen Know-how und ihrer Innovationsfähigkeit eine marktführende Position einnehmen. Diese auch akademisch belegten Faktoren sind u.a. der Grund dafür, dass Familienunternehmen langfristig besser performen als der allgemeine Aktienmarkt und warum GS&P bereits vor 13 Jahren in diesem Segment einen Publikumsfonds aufgelegt hat, der ausschließlich in börsennotierte, europäische Familienunternehmen investiert.

Ihr Family-Business-Fonds ist bereits seit dem Jahr 2003 am Markt. Hat sich Ihre Investmentstrategie für die Anleger bislang gelohnt?

Auf jeden Fall. Der Fonds konnte seit Auflage bis zum 31.01.2016 um stolze 8,6 Prozent pro Jahr zulegen und hat den europäischen Aktienmarkt, sowie viele seiner Konkurrenten klar hinter sich gelassen. Durch die Absicherungsthematik weist der Fonds auch ein viel geringeres Risikoprofil aus als sein Vergleichsindex der Stoxx Europe 600. Auch das dürfte für viele Investoren zusätzlich interessant sein.

Herr Zinn, vielen Dank für dieses Interview!

Tipp: Für weiterführende Informationen stellt GS&P tagesaktuelle Factsheets zu den genannten Fonds zur Verfügung: Zur Webseite von GS&P