;) Foto: © / fotopoly /Fotolia

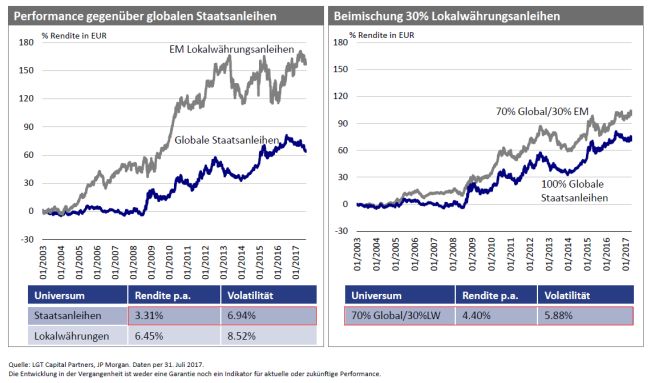

Durch eine Beimischung von Lokalwährungsanleihen in ein globales Staatsanleihenportfolio wird die Volatilität verringert.

Foto: © / fotopoly /Fotolia

Durch eine Beimischung von Lokalwährungsanleihen in ein globales Staatsanleihenportfolio wird die Volatilität verringert.

FondsDISCOUNT.de: Ihr Unternehmen investiert bereits seit 1999 in Schwellenländer-Anleihen und hat sich hier über 20 Jahre eine große Kompetenz aufgebaut und gleichzeitig alle Höhen und Tiefen miterlebt. Woher kommt diese strategische Überzeugung?

Sven Lang: Für die LGT sind Schwellenländer seit jeher ein wichtiger Markt – für Investitionen als auch für die Geschäftstätigkeit. So sind wir beispielsweise seit Jahren in Asien präsent. Das Bekenntnis zu Schwellenländern ist eine strategische Überzeugung unseres Hauses, die in meisten Portfolios umgesetzt wird – etwa in der „Fürstlichen Strategie“, in der 15 Prozent des Portfolios Aktien und Anleihen aus den Emerging Markets ausmachen. Auch in der eigenen Pensionskasse haben wir einen substantiellen Schwellenländer-Anteil im Portfolio umgesetzt. Auch fast alle unsere Multi-Asset-Class-Portfolios halten eine signifikante Quote von Schwellenländeranteilen. Daher haben wir auch Mitarbeitende mit Erfahrung in diesem Bereich rekrutiert, sei es im Portfoliomanagement, Research oder der Asset Allokation.

Hinter unserem Engagement steht die Überzeugung, dass Schwellenländer per Definition schneller wachsen als die Industrieländer. Entsprechend bieten diese Länder und Unternehmen langfristig attraktive Anlagechancen. Anleger müssen aber gewisse temporäre Schwankungen akzeptieren können, die oftmals politisch getrieben sind. Für uns als langfristige Investoren überwiegen aber ganz klar die Vorteile.

Wie entwickelten sich die Schwellenländer in den vergangenen Jahren und wie sehen Sie die Zukunftsaussichten?

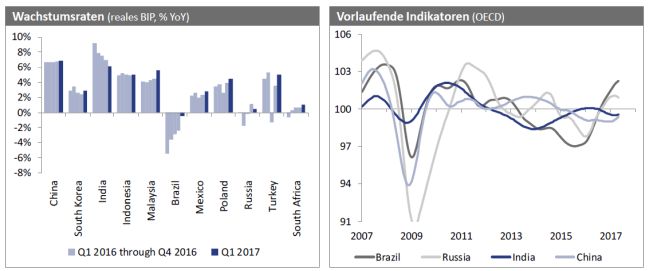

Für die Entwicklung der Finanzmärkte in Schwellenländern ist nicht nur das absolute Wachstumsniveau, sondern auch die Wachstumsdifferenz gegenüber den Industrieländern zentral. Nach der Finanzkrise konnten sich die Schwellenländer rasch und stark erholen und das Überschusswachstum gegenüber der USA und der Eurozone deutlich ausbauen. Ab 2011 machten sich aber erste Bremsspuren in den Fundamentaldaten bemerkbar (siehe Grafik mit den vorlaufenden Indikatoren) und das relative Wachstum begann zurückzugehen. Einige Länder haben zu lange über ihre Verhältnisse gelebt und die Volkswirtschaften zeigten vermehrt Ungleichgewichte. Dazu kamen länderspezifische Ursachen wie die Russland/Ukraine-Krise 2014, der große Korruptionsskandal in Brasilien und die große Angst vor einer abrupten Abschwächung der Wirtschaft und einer möglichen Währungsabwertung in China im Jahr 2015. Dies wiederum ließ die Rohstoffpreise massiv fallen, worauf einige rohstoffexportierende Länder stark unter Druck gerieten. Weiter ging es 2016 mit Mexiko als sich abzeichnete, dass Donald J. Trump plötzlich realistische Chancen hatte, um als US-Präsident gewählt zu werden. Nicht zu vergessen ist auch der gescheiterte Putsch in der Türkei. Rückblickend musste man also jüngst doch einige Wirren überstehen.

Für die Entwicklung der Finanzmärkte in Schwellenländern ist nicht nur das absolute Wachstumsniveau, sondern auch die Wachstumsdifferenz gegenüber den Industrieländern zentral. Nach der Finanzkrise konnten sich die Schwellenländer rasch und stark erholen und das Überschusswachstum gegenüber der USA und der Eurozone deutlich ausbauen. Ab 2011 machten sich aber erste Bremsspuren in den Fundamentaldaten bemerkbar (siehe Grafik mit den vorlaufenden Indikatoren) und das relative Wachstum begann zurückzugehen. Einige Länder haben zu lange über ihre Verhältnisse gelebt und die Volkswirtschaften zeigten vermehrt Ungleichgewichte. Dazu kamen länderspezifische Ursachen wie die Russland/Ukraine-Krise 2014, der große Korruptionsskandal in Brasilien und die große Angst vor einer abrupten Abschwächung der Wirtschaft und einer möglichen Währungsabwertung in China im Jahr 2015. Dies wiederum ließ die Rohstoffpreise massiv fallen, worauf einige rohstoffexportierende Länder stark unter Druck gerieten. Weiter ging es 2016 mit Mexiko als sich abzeichnete, dass Donald J. Trump plötzlich realistische Chancen hatte, um als US-Präsident gewählt zu werden. Nicht zu vergessen ist auch der gescheiterte Putsch in der Türkei. Rückblickend musste man also jüngst doch einige Wirren überstehen.

Obwohl wirtschaftlich gesehen bereits seit 2011 eine Wachstumsverlangsamung eingesetzt hat, kam der Startschuss für eine Korrektur an den Finanzmärkten der Schwellenländer erst im Frühling 2013 als die US-Notenbank die „Tapering“-Diskussion startete. Als Konsequenz kamen insbesondere die Schwellenländeranleihen in Lokalwährungen massiv unter Druck, da der US-Dollar deutlich aufwertete. Die Anlageklasse verzeichnete entsprechend hohe Abflüsse. Zu Beginn des Jahres 2016 setzte dann jedoch eine deutliche Erholung ein. Dafür verantwortlich waren die gleichen Faktoren, die zuvor zur Korrektur geführt haben. Die Fundamentaldaten verbesserten sich deutlich (ebenfalls ersichtlich auf dem Chart der vorlaufenden Indikatoren) und es hat sich gezeigt, dass die Investoren zu pessimistische Erwartungen hatten und diese nun deutlich übertroffen werden. Zudem stieg auch die Wachstumsdifferenz zu den Industrieländern wieder an, was, wie einleitend erwähnt, ein wichtiger Treiber für die Entwicklung der Schwellenländeranleihen ist. Und nicht zuletzt waren die Bewertungen, sowohl bei den Anleihen wie auch bei den Währungen, durch die Korrektur äußerst vorteilhaft, was die Investoren wieder anlockte.

Wir sind der Meinung, dass sich dieser positive Trend fortsetzen wird. Das globale Wachstum ist mittlerweile sehr breit abgestützt, was insgesamt den Schwellenländern weiter Auftrieb geben sollte. Die Wachstumsdifferenz wird sich daher weiter ausdehnen.

Trotz Zinserhöhung der Fed bleiben die globalen Zentralbanken voraussichtlich expansiv. Welchen Ausblick haben Sie in Bezug auf die Inflation, die ja nicht unerheblich für die Schwellenländer ist?

Wir sind der Meinung, dass die Zutaten für eine steigende Inflation grundsätzlich vorhanden sind. Auch in den USA herrscht trotz Zinserhöhungen eine expansive Geldpolitik, man ist sozusagen „behind the curve“. Frau Yellen sagt ja selber, dass dies ein temporäres Phänomen ist und die Inflation wieder steigen wird. Das ist auch unser Szenario.

Doch wann die Inflation kommt, kann natürlich niemand sagen. Es wird nicht heute oder morgen zur globalen Inflation kommen, aber wir respektieren den Fakt, dass Vorzeichen da sind. In unseren Portfolios nutzen wir inflationsgeschützte Anleihen, um uns frühzeitig dagegen abzusichern. Aktuell ist das beispielsweise in Brasilien der Fall, wo wir der Meinung sind, dass die eingepreiste Inflation zu tief ist.

Sie setzen mit Ihrem Fonds, dem LGT Bond Fund EMMA LC (ISIN: LI0133634662) auf Lokalwährungsanleihen aus den Schwellenländern. Die Währungsschwankungen können Anleger auch schon mal nervös machen. Wieso sollte die Anlageklasse trotzdem Teil eines globalen Portfolios sein?

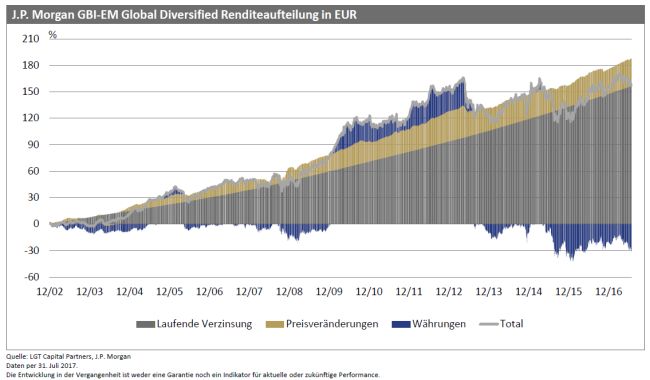

Grundsätzlich gibt es in dieser Anlageklasse drei Treiber: Die laufende Verzinsung, die Veränderung der Anleihenpreise und die Währungen. Der wichtigste Treiber ist entgegen der landläufigen Meinung nicht die Währung, sondern die hohe laufende Verzinsung. Um diese als Investor abzuschöpfen, muss ich bereit sein, die Währungsschwankungen und die erhöhte Volatilität zu akzeptieren. Man kann aber festhalten, dass die Anlageklasse seit ihrem Bestehen und trotz der schwierigen Jahre einen Ertrag von 7 Prozent p.a. abgeworfen hat. Trotzdem lassen sich einige Investoren von der zeitweise hohen Volatilität abschrecken.

Grundsätzlich gibt es in dieser Anlageklasse drei Treiber: Die laufende Verzinsung, die Veränderung der Anleihenpreise und die Währungen. Der wichtigste Treiber ist entgegen der landläufigen Meinung nicht die Währung, sondern die hohe laufende Verzinsung. Um diese als Investor abzuschöpfen, muss ich bereit sein, die Währungsschwankungen und die erhöhte Volatilität zu akzeptieren. Man kann aber festhalten, dass die Anlageklasse seit ihrem Bestehen und trotz der schwierigen Jahre einen Ertrag von 7 Prozent p.a. abgeworfen hat. Trotzdem lassen sich einige Investoren von der zeitweise hohen Volatilität abschrecken.

Interessanterweise kann aber durch eine Beimischung von Lokalwährungsanleihen in ein globales Staatsanleihenportfolio die Gesamtvolatilität reduziert werden, was auf den ersten Blick merkwürdig erscheint. Die Erklärung ist aber relativ einfach. Die tiefe bis negative Korrelation von Lokalwährungsanleihen gegenüber Staatsanleihen aus Industrieländern bringt große Diversifikationsvorteile. In einem Gesamtportfoliokontext reduziert die Anlageklasse mit einer Beimischung von 30 Prozent trotz einer isoliert betrachtet höheren Volatilität das Gesamtrisiko und erhöht zeitgleich die langfristigen Ertragsaussichten. Was will man mehr?

Interessanterweise kann aber durch eine Beimischung von Lokalwährungsanleihen in ein globales Staatsanleihenportfolio die Gesamtvolatilität reduziert werden, was auf den ersten Blick merkwürdig erscheint. Die Erklärung ist aber relativ einfach. Die tiefe bis negative Korrelation von Lokalwährungsanleihen gegenüber Staatsanleihen aus Industrieländern bringt große Diversifikationsvorteile. In einem Gesamtportfoliokontext reduziert die Anlageklasse mit einer Beimischung von 30 Prozent trotz einer isoliert betrachtet höheren Volatilität das Gesamtrisiko und erhöht zeitgleich die langfristigen Ertragsaussichten. Was will man mehr?

Ich mache Ihnen aber auch gerne eine andere Gegenüberstellung. Sie haben im festverzinslichen Bereich auch die Möglichkeit eine 5-jährige Bundesanleihe zu erwerben. Aufgrund der negativen Verzinsung können Sie aber über diese Laufzeit realistischerweise nicht mit einem positiven Ertrag rechnen. Anders sieht es bei den Lokalwährungsanleihen aus. Aktuell liegt die Verfallrendite bei 6 Prozent, was einem Zinsvorteil gegenüber der Bundesanleihe von 6,5 Prozentpunkten entspricht. Zudem haben die Währungen auf dem jetzigen Niveau gegenüber dem Euro ein Aufwertungspotential, was noch einen zusätzlichen Ertrag bringen würde. Der große Zinsvorteil ist auch gleichzeitig ein Verlustpuffer, falls die Währungen sich wider Erwarten abwerten. Diese könnten – einfach gerechnet – über die nächsten 5 Jahren 6,5 Prozent abwerten und ich hätte gegenüber der Bundesanleihe trotzdem keinen Nachteil erlitten.

Hartwährungsanleihen von Schwellenländern sind doch mit einer Verzinsung von 5,2 Prozent auch interessant?

Es gilt, grundsätzlich zwischen Kredit- und Währungsrisiken abzuwägen. Bei den Hartwährungen ist das Kreditrisiko deutlich höher. Wenn ein Schwellenland eine schlechte Bonität hat, kann es nur Anleihen in Hartwährung ausgeben. Das ist in vielen Ländern der Fall, bei 67 an der Zahl. Entsprechend befinden sich im Hartwährungsanleihen-Index 26 Prozent des Marktes in den untersten Rating-Kategorien (Rating B oder tiefer). Venezuela, Sambia, die Mongolei oder Ukraine sind nur ein paar Beispiele. Klammert man diese 26 Prozent des Index aus, dann fällt die Verzinsung auf rund 3 Prozent. Man muss also genauer hinschauen.

Deutlich weniger Schwellenländer, nämlich nur die konstanteren und etablierteren, können Lokalwährungsanleihen an den Markt bringen. Aktuell sind dies 18 Länder.

Betrachten wir die beiden angesprochenen Risiken, dann erachten wir die Entschädigung der Währungsrisiken als deutlich interessanter als die der Kreditrisiken. Dies zeigt sich in unseren Multi-Asset-Portfolios, in welchen wir eine klare Präferenz für Lokalwährungsanleihen haben.

Auf welche Zielmärkte konzentriert sich denn Ihr Fonds?

Wir konzentrieren uns auf die Länder innerhalb des Index. Wie bereits erwähnt sind das derzeit 18 Länder. Die prozentual wichtigsten Länder sind Mexiko, Polen, Kolumbien, Indonesien, Südafrika oder Brasilien.

Wie findet das Scoring für die Länder statt?

Das Rating findet hausintern statt, wobei wir uns nicht nur auf die Fundamentaldaten konzentrieren, sondern Marktinformationen (Behavioral Finance) in die Bewertung einfließen lassen. Nur mit Fundamentaldaten ist es nicht getan. Seit jeher herrscht das Gefühl, dass die Irrationalität der Märkte auch ein Vorteil für den Investor sein kann. Bei den Schwellenländern kann es – übertrieben formuliert – ins Positive übertreiben werden oder negativ nach unten abrauschen. Für einen aktiven Manager ist das sehr spannend, sofern man die richtigen Prozesse etabliert hat, um solche Übertreibungen festzustellen.

Nehmen wir als praktisches Beispiel Brasilien. Neben den obenstehenden Fundamentaldaten aus dem dritten Quartal 2015 sind hier die Marktinformationen entscheidend – vor allem die Mean-Reversion. Für uns war dies das Signal um Brasilien – gegen den allgemeinen Markttrend – stärker zu gewichten. Denn der Markt hatte die Krise des oberen Teils (in rot markiert) schon in den Preisen reflektiert. Alle unsere Indikatoren zeigen, dass die Fundamentaldaten negativ sind, aber der Markt reflektiert das bereits zu einem großen Teil. Im Umkehrschluss hieß das, wir müssen höher gewichten, was sich als eine gute Entscheidung erwiesen hat.

Nehmen wir als praktisches Beispiel Brasilien. Neben den obenstehenden Fundamentaldaten aus dem dritten Quartal 2015 sind hier die Marktinformationen entscheidend – vor allem die Mean-Reversion. Für uns war dies das Signal um Brasilien – gegen den allgemeinen Markttrend – stärker zu gewichten. Denn der Markt hatte die Krise des oberen Teils (in rot markiert) schon in den Preisen reflektiert. Alle unsere Indikatoren zeigen, dass die Fundamentaldaten negativ sind, aber der Markt reflektiert das bereits zu einem großen Teil. Im Umkehrschluss hieß das, wir müssen höher gewichten, was sich als eine gute Entscheidung erwiesen hat.

So grenzen wir uns gegenüber unseren Mitbewerbern ab, weil wir nicht nur die Fundamentaldaten beobachten, sondern auch die Grundstimmung bei den Investoren. Und wenn alle bereits ausgestiegen sind, gibt es keinen Grund für uns, auch noch auszusteigen.

In welche Assets wird investiert? Staats- und Unternehmensanleihen?

Wir investieren überwiegend in Staatsanleihen. Unternehmensanleihen können wir einsetzen, und tun dies mit einem restriktiven Ansatz. Historisch haben die Unternehmensanleihen ein Gewicht im tiefen einstelligen Prozentbereich.

Sie propagieren ein aktives Management mit kontrolliertem Risiko – warum ist das bei Investitionen in Schwellenländern besonders wichtig? Wo sehen Sie aktuell Chancen, wo überwiegen dagegen eher die Risiken?

Es gibt nicht „die Schwellenländer“. Einige haben Reformen vollzogen, andere nicht. Einige sind Exporteure von Rohstoffen, andere Importeure, usw. Daraus ergeben sich Gewinner und Verlierer und innerhalb eines Marktzyklus ändern sich diese konstant. Entsprechend sind die Chancen und Risiken gesamthaft wie auch auf Länderebene über die Zeit hinweg nicht konstant. Eine aktive Verwaltung ist daher absolut angebracht und sinnvoll.

Aktuell mögen wir die Türkei. Das klingt vielleicht im ersten Moment überraschend, aber wir denken, dass es dort trotz allem noch Potenzial gibt. Das bedeutet nicht, dass dort politisch und wirtschaftlich alles in Ordnung ist. Aber die Türkei hat noch deutliches Aufholpotential und die Bewertung der Währung erachten wir als attraktiv. Nicht zu vergessen ist auch die Tatsache, dass der Investor für eine Fünf-Jahres-Anleihe in Lokalwährung mit einer Verzinsung von 11 Prozent entschädigt wird. Man hat dort zwar gewisse Risiken, aber diese werden zumindest vernünftig abgegolten. In der Türkei haben wir aktuell ein Übergewicht von 2 Prozent.

Anders sieht es in Thailand aus. Dort sind wir deutlich untergewichtet, da wir die politischen Risiken als hoch erachten. Für dieses Umfeld ist die Verzinsung unattraktiv, das Rendite/Risiko-Verhältnis stimmt nicht. Wir sind bereits mehrere Jahre untergewichtet.

Gibt es Begrenzungen bei der Über- bzw. Untergewichtung?

Wir haben keine Limits beim Untergewicht. Wenn es einen negativen Ausblick gibt, gehen wir bis auf null – es macht keinen Sinn, wenn wir kein gutes Gefühl haben. Aber wir gehen nicht short.

Wenn etwas positiv ist, gehen wir aber auch nicht auf 50 Prozent. Die Daumenregel ist maximal zweimal das Benchmark-Exposure. Liegt die Benchmark bei 10 Prozent, können wir dieses Land also zu 20 Prozent im Portfolio übergewichten. So schaffen wir eine vernünftige Diversifikation im Portfolio.

Sie konnten mit Ihrem Ansatz seit Auflegung 2011 in einem sehr anspruchsvollen Marktumfeld Ihre Benchmark wie auch die Mehrzahl der Mitwerber übertreffen. Spüren Sie aufgrund der Markterholung auch vermehrtes Interesse für Ihren Fonds?

Seit September 2011 waren es im Schwellenländer-Segment tatsächlich nicht die einfachsten Jahre, aber wir haben über die vergangenen sechs Jahre einen erfolgreichen Leistungsnachweis aufbauen können und gezeigt, dass unsere Prozesse in verschiedenen Marktphasen funktionieren. Vor diesem Hintergrund haben wir ein attraktives Angebot und wir bemerken das steigende Interesse. Das Fondsvolumen wächst und wir merken, dass Investoren, die aktuell noch in anderen Fonds investiert sind, in unsere Fonds umschichten. Und natürlich steigt das Interesse auch aufgrund der absoluten und relativen Attraktivität des Marktsegments.

Herr Lang, vielen Dank für das Gespräch!

LGT Capital Partners ist ein führendes Investmenthaus, das auf alternative Anlagen spezialisiert ist. Die Firma verwaltet über 55 Milliarden US-Dollar für mehr als 500 institutionelle Kunden in 37 Ländern. Ein großes internationales Team von mehr als 400 Spezialisten zeichnet für das Management einer Reihe von Anlagelösungen aus den Bereichen Private Markets, Liquid Alternatives und Multi-Asset-Lösungen verantwortlich. Die Firma mit Hauptsitz in Pfäffikon/Schweiz unterhält Büros in New York, Dublin, London, Paris, Vaduz, Dubai, Peking, Hongkong, Tokio und Sydney.

Tipp: Über FondsDISCOUNT.de erhalten Sie den LGT Bond Fund EMMA LC und viele weitere LGT-Fonds ohne Ausgabeaufschlag.