;) Foto: © / psdesign1 / Fotolia

Welche Auswirkung hat die Bundestagswahl auf die Börse?

Foto: © / psdesign1 / Fotolia

Welche Auswirkung hat die Bundestagswahl auf die Börse?

Am 24. September ist es soweit, die Deutschen wählen einen neuen Bundestag. Die Frage ob Angela Merkel Kanzlerin bleiben wird oder ob Martin Schulz demnächst das wichtigste Amt Deutschlands bekleiden wird, beschäftigt die Medien nun schon seit Monaten. Die meisten Beobachter erwarten einen Sieg der Amtsinhaberin. Folgt man einem weit verbreiteten Klischee, dass konservative Regierungen besser für die Marktentwicklung seien, so wäre es auch für die Anleger besser, wenn Angela Merkel noch weitere vier Jahre regieren würde.

In der vorliegenden Research Note analysieren wir, ob es historisch tatsächlich von Bedeutung war, wer im Kanzleramt das Sagen hatte. Zunächst werden wir aufzeigen, wie sich der Markt insgesamt in den verschiedenen Regierungsphasen der letzten 50 Jahre verhalten hat. Um den Kanzlereffekt näher herauszuarbeiten, werden wir abschließend noch die direkte Reaktion des Marktes auf unterschiedliche Wahlergebnisse untersuchen.

Zusammenhang zwischen Kapitalmarktrendite und Regierungspartei

In einem ersten Schritt analysieren wir die Aktienmarktrendite in Abhängigkeit der Regierungspartei. Es ist ein weit verbreitetes Klischee, dass konservative Regierungen als Liebling der Aktienmärkte gelten. Viele Marktakteure befürchten, dass die Sozialdemokraten eine Tendenz zu höheren Sozialausgaben und mehr Bürokratie haben. Die CDU/CSU hingegen gilt für viele Marktteilnehmer als wirtschaftsliberaler und unternehmensfreundlicher.

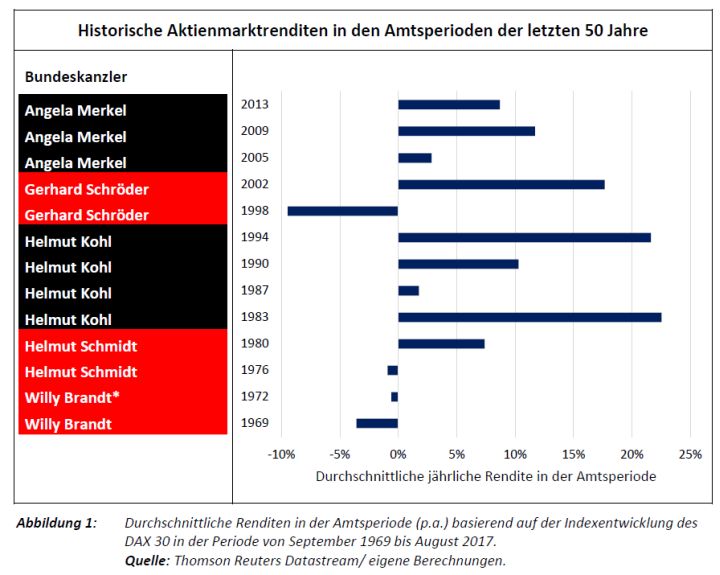

Eine nähere Betrachtung der Kapitalmarktrenditen in den jeweiligen Amtsperioden bestätigt dieses Klischee: Die Abbildung 1 zeigt die jeweils regierenden Kanzler sowie die Rendite des DAX in der jeweiligen Wahlperiode. Die SPD-geführten Regierungen unter den Kanzlern Brandt und Schmidt fielen in eine sehr schwache Börsenphase. Mit Ausnahme der letzten Regierungszeit von Helmut Schmidt hat der DAX durchgehend negative durchschnittliche Renditen erwirtschaftet. In der Ära Helmut Kohl konnte der DAX im Schnitt um mehr als 10% pro Jahr zulegen. Nur in seiner zweiten Amtsperiode von 1987 bis 1990 konnte der deutsche Leitindex keine zweistellige Rendite pro Jahr aufweisen. Dies verhinderte schon der weltweite Börsencrash im Oktober 1987, welcher den DAX in wenigen Tagen mehr als 20 Prozentpunkte nach unten trieb.

Die Amtsperiode von Gerhardt Schröder war sehr zweigeteilt. In der ersten Amtszeit verlor der DAX im Schnitt fast zehn Prozentpunkte pro Jahr. Einen Großteil machte hierbei das Platzen der Technologieblase zur Jahrtausendwende aus. In der zweiten Amtszeit Schröder konnte der deutsche Leitindex hingegen im Durchschnitt zweistellig pro Jahr zulegen. Pikant hierbei: Ein großer Teil der Rendite erfolgte im Sommer 2005 im Nachgang an die verlorene Landtagswahl in NRW und der damit verbundenen überraschenden Ankündigung von vorgezogenen Neuwahlen. Es könnte sein, dass der Markt v.a. von der Hoffnung auf einen etwaigen Regierungswechsel nach oben getrieben wurde.

In der Ära Merkel konnte der DAX bislang in jeder Amtsperiode eine positive Rendite erzielen - selbst in der Zeit der ersten großen Koalition, welche von den Auswirkungen der großen Finanzkrise überschattet wurde. In der Regierungszeit von Schwarz/Gelb in den Jahren 2009 bis 2013 konnte der DAX sogar zweistellige Renditen pro Jahr aufweisen.

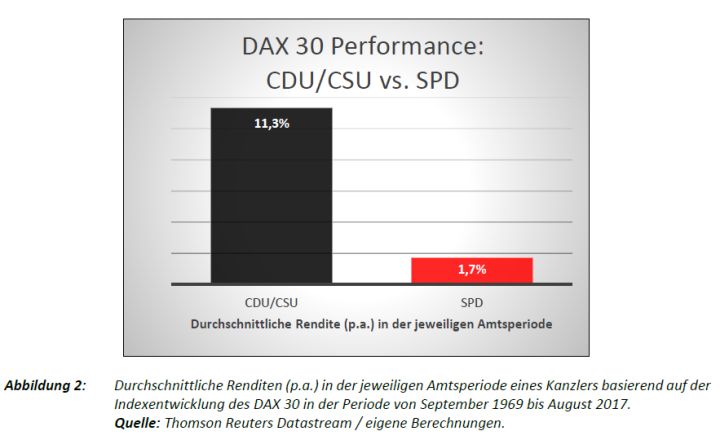

Insgesamt zeigt sich, dass die Marktentwicklung bei CDU/CSU-geführten Regierungen deutlich positiver war als bei einer SPD-geführten Regierung. In Zeiten einer CDU/CSU-geführten Regierung konnte der DAX im Durchschnitt 11,3% pro Jahr zulegen. Unter einem sozialdemokratischen Kanzler betrug der durchschnittliche Zuwachs pro Jahr lediglich 1,7%.

Wahlergebnis und unmittelbare Marktreaktion

Bedeutet dieses Ergebnis, dass die Sozialdemokraten weniger wirtschaftsfreundlich sind oder könnten andere Gründe für die im Durchschnitt schwache Marktperformance unter SPD-Kanzlern ausschlaggebend sein? Gerade auf lange Betrachtungsräume ist es sehr schwierig abschließende Aussagen bzgl. dieser Kausalität zu geben. Exemplarisch kann hierbei die schwache Marktphase in den 70er-Jahren herangezogen werden. Kritiker der Politik von Willy Brandt und Helmut Schmidt mögen betonen, dass der arbeitnehmerfreundliche Kurs der sozialdemokratisch geführten Regierungen der Wirtschaft zu sehr geschadet hätte. Andererseits kann jedoch auch argumentiert werden, dass die 70er im Zuge der weltweiten Ölkrise generell ein schwieriges Jahrzehnt waren.

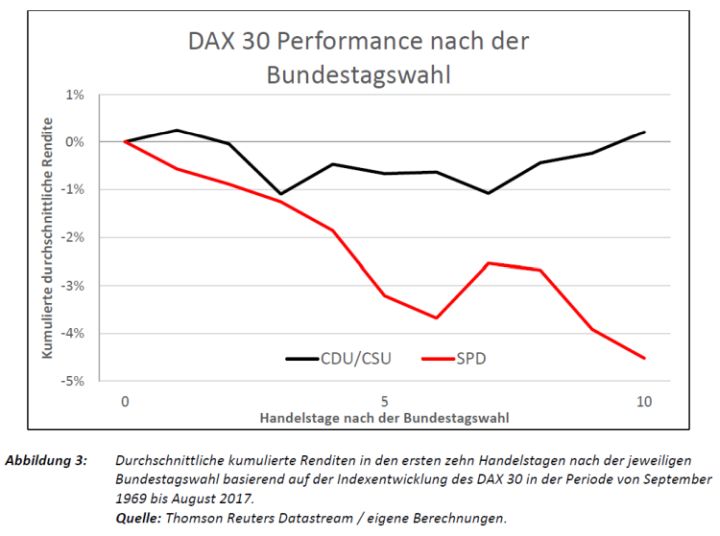

Um den Kanzlereffekt näher herauszuarbeiten ist es daher sinnvoll, zu analysieren, wie der Markt direkt auf die Wahl reagiert. Untenstehende Abbildung 3 zeigt, wie sich der DAX in den zehn Handelstagen direkt nach einer Bundestagswahl entwickelt hat. Die rote Linie zeigt den Kursverlauf nach einem SPD Wahlsieg während die schwarze Linie die durchschnittliche Entwicklung nach einem CDU/CSU-Wahlsieg darstellt. Die Ergebnisse bestätigen die Resultate des vorangegangenen Abschnittes. In den ersten zehn Handelstagen nach der Wahl eines CDU/CSU-Kanzlers weisen die Märkte im Schnitt eine leicht positive Rendite von 0,2% auf. Ganz anders sieht das Bild nach einem SPD-Wahlsieg aus: Nach den sechs Wahlen in denen ein SPD-Kanzler gewinnen konnte verlor der DAX im Schnitt in den ersten zehn Handelstagen mehr als 4,5 Prozentpunkte. Dies zeigt, dass die Marktteilnehmer möglicherweise negative Auswirkungen einer sozialdemokratischen Regierungspolitik erwarten.

Zusammenfassend lässt sich Folgendes festhalten: Im Durchschnitt weisen die Aktienmärkte höhere Renditen unter CDU/CSU-Kanzlern auf als unter sozialdemokratisch geführten Regierungen. In keiner Amtsperiode einer CDU/CSU-geführten Regierung hat der DAX eine negative Rendite erzielt. Dieses Ergebnis muss nicht zwangsläufig bedeuten, dass sozialdemokratische Kanzler eine schlechtere Wirtschaftspolitik machen. Es könnte auch daran liegen, dass in Krisenzeiten zufällig häufiger Sozialdemokraten an der Macht waren. Direkt nach der Wahl von SPD-Kanzlern reagiert allerdings der DAX im Durchschnitt bereits sehr negativ. Dies spricht dafür, dass die Marktteilnehmer befürchten, dass eine sozialdemokratisch geführte Regierung negative Auswirkungen auf die Aktienmärkte haben wird.

Über die Autoren

Source For Alpha und Capitell sind unabhängige Vermögensverwalter in Frankfurt und Kooperationspartner. Dr. Christian Funke ist Vorstand von Source For Alpha. Dieter Helmle ist Vorstand von Capitell Vermögens Management.