;) Foto: © / ahfotobox / 123rf

Foto: © / ahfotobox / 123rf

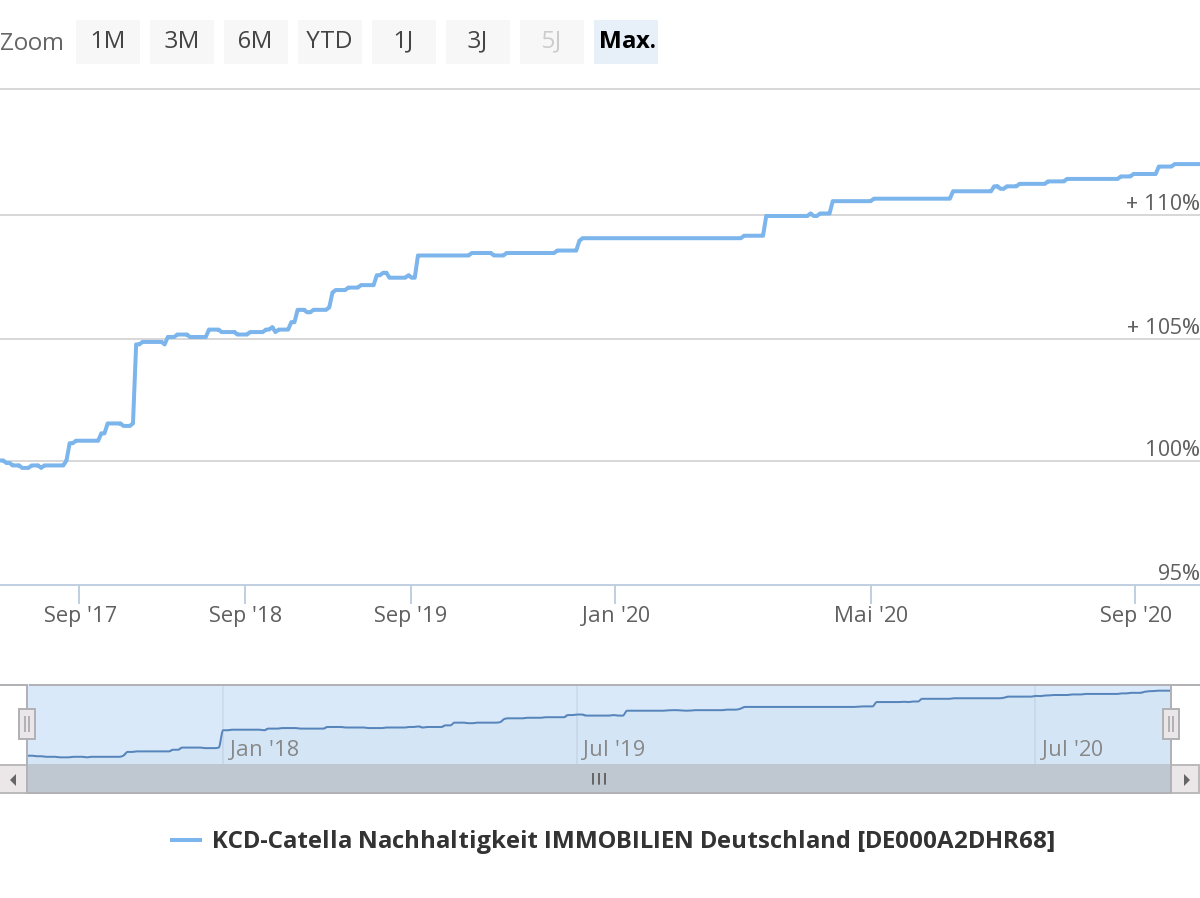

Der Fonds KCD-Catella Nachhaltigkeit Immobilien Deutschland (ISIN: DE000A2DHR68) wurde im ersten Quartal 2017 aufgelegt. Er investiert in etablierte Investmentstandorte und Metropolregionen sowie in Mittelstädte und regionale Investmentzentren, die sich durch ein hohes Maß an Urbanität und „Robustheit“ auszeichnen. Robust bedeutet im Sinne des Fonds, dass es hohen Diversifizierungsgrad in der Beschäftigungsstruktur gibt, also zum Beispiel nicht ein großes Industrieunternehmen den Arbeitsmarkt in der Region dominiert. Mit einer rollierenden Jahresperformance von 3,9% ist der Fonds bislang (Stand Ende August) hervorragend durch die Corona-Turbulenzen gekommen. Seit Auflage steht ein Plus von 11,7% zu Buche.

Aktuell acht Immobilien im Portfolio

Aktuell befinden sich acht Immobilien mit Verkehrswerten zwischen 9,6 und 35,5 Mio. EUR im Portfolio des Fonds: 3 in Frankfurt, je 1 in München, Stuttgart, Nürnberg, Köln und Augsburg. Die Nettorenditen liegen zwischen 2,6% für die Immobilie in der Helsinkistraße in München und je 6,2% für zwei Liegenschaften in Frankfurt. Die Auswirkungen der Corona-Pandemie seien bislang überschaubar geblieben, sagte Fondsmanager Thomas Kübler. Ein gewichtiger Grund dafür: Der Fonds diversifiziert über unterschiedliche Nutzungsarten: Bei den Investitionsobjekten werden die Nutzungsarten Büro (40-60%), Einzelhandel (20-40%), Wohnen (10-20%) und Spezialimmobilien mit karitativer/diakonischer/sozialer Nutzung (0-20%) einbezogen. Die daraus resultierende breite sektorale Diversifikation soll ein ausgewogenes Rendite-Risiko-Profil sicherstellen, so der Fondsmanager.

Sehr froh zeigt sich Kübler mit dem derzeit geringen Anteil des Einzelhandels im Portfolio (5,3% der Nettosollmiete), zumal es sich dabei überwiegend um Anbieter des täglichen Bedarfs handelt. Das alles übersetzt sich bislang in sehr geringe Stundungsquoten. Mit Stand Ende August betragen die Stundungen noch 1,3% gerechnet auf die Gesamtjahresmiete. Eine Stundung betrifft zum Beispiel ein Fitnessstudio, das komplett hatte schließen müssen. Stundungsanfragen aus den Bereichen Büro und Wohnen „sind so gut wie nicht vorhanden.“ Der Anteil der Büroflächen im Fonds beträgt aktuell 56% - ein Risiko angesichts des aktuellen Vormarsches des Home-Offices? Kübler warnt vor voreiligen Schlüssen. „Letztlich ist es noch zu früh, konkrete Maßnahmen einzuleiten. Die Analysen bewegen sich zwischen Rückgang der Büroflächennachfrage aufgrund von Homeoffice und Nachfrageanstieg aufgrund von Abstandsregeln und Hygienekonzepten.“

Liquidität für Zukäufe vorhanden

Als Fonds, der das Portfolio weiter aufbaut, befindet sich Kübler auf der Suche nach geeigneten Targets, zumal das Sondervermögen nach dem cash-call Ende August ausgesprochen liquide ist. Ausweislich der Investor-Information Ende August verfügt der Fonds über 22 Mio. EUR Brutto-Liquidität. „Das hat den Vorteil dass man genau weiß, mit welchem Eigenkapital man sich auf die Suche begeben kann, andererseits kostet es Performance, weil die Liquidität durch die Minuszinsen Kosten verursacht.“ Die größte Herausforderung für das Management besteht darin, Immobilien mit Renditepotenzial zu selektieren. Das ist angesichts hoher Liquidität im Markt anspruchsvoll, zumal bei Projektentwicklungen Liquidität über den langen Fertigstellungszeitraum vorgehalten und negativ verzinst werden muss. Bis zu 20% des Fonds können in Immobilien mit pflegerischer, caritativer oder diakonischer Ausrichtung investiert werden, derzeit beträgt der Anteil trotz des kirchlichen Hintergrunds des Fonds so gesehen lediglich 11%, könnte also fast verdoppelt werden. „Natürlich würden wir sehr gerne diesen Bereich aufstocken, aber es ist derzeit nicht einfach, geeignete Objekte zu finden“ macht Kübler deutlich.

Jegliche Investitionen werden vorab anhand christlich-ethischer Transaktionskriterien untersucht. Sowohl während des Ankaufsprozesses als auch turnusgemäß im Asset Management während der Haltedauer. „Wir würden zum Beispiel nie eine Immobilie kaufen, in der etwa ein Rüstungskonzern wichtiger Mieter ist“ erklärt Kübler. Der Catella-Nachhaltigkeitsmonitor umfasst dabei auch ökologische Aspekte. „ Der Vermietung von Dach- und Fassadenflächen für Photovoltaikanlagen stehen wir sehr positiv gegenüber.“ Bewertet werden neben direkten ökologischen Aspekten wie dem Grad der Wärmedämmung und der Umweltverträglichkeit der Heizungsanlage auch Kriterien wie die Anbindung an den Öffentlichen Personennahverkehr und viele weitere indirekte Faktoren. Jede Immobilie wird im Zwei-Jahres-Rhythmus neu bewertet und nach Möglichkeit optimiert.

Die im Oktober anstehende Ausschüttung wird sich auf voraussichtlich 0,11 EUR belaufen, angesichts der aktuellen Notierung um 11 EUR also eine Rendite von exakt 1%. In den Vorjahren wurden 0,06 und 0,1 EUR ausgeschüttet. „Die Ausschüttung wird sich mit der Erweiterung des Portfolios aufbauen“ zeigt sich Kübler positiv gestimmt. Im Prospekt ist eine Zielrendite von ca. 3-4% avisiert, der Fondsmanager strebt dies durchschnittlich für einen Zeitraum von zehn Jahren an.

Positiv erwähnt werden darf die sehr gute Informationsgebung, die auf der Catella-Homepage realisiert wird. Monatlich gibt es ein Investor-Reporting, das auf einer Sonderseite auch auf spezielle Vorkommnisse, aktuell die Pandemie, eingeht. Berichte des Anlageausschusses, Factsheets und eine Vielzahl von Informationsmemoranden finden sich zeitnah eingestellt – das ist graphisch sehr übersichtlich, einfach zu finden und professionell umgesetzt.

Fazit:

Das Fondsmanagement könnte natürlich die freie Liquidität einsetzen, um zeitnah am Markt ein oder mehrere Objekte zu akquirieren. Das würde sich kurzfristig gut machen, weil statt der Minuszinsen für die Liquidität Einnahmen generiert werden könnten. Aber gerade darin lässt sich ja heutzutage die Qualität eines Managements festmachen, nämlich lieber abzuwarten, als eine überteuerte Immobilie mit entsprechend minimaler Rendite zu erstehen, die auf die langfristige Performance drückt. Der Fonds ist auf gutem Weg, die hohe Vermietungsquote von mehr als 98% und die Bewertungssteigerungen sprechen für sich. Natürlich muss die Ausschüttung erhöht werden, mit einem Prozent können Stiftungen ihren Zwecken nicht nachkommen. Konkrete Versprechungen dazu kann es natürlich nicht geben, die Range von 3 bis 4% erscheint aber realistisch.

Der Autor dieses Textes

Dieser Text wurde von Stefan Preuss im Auftrag von www.stiftungsmarktplatz.eu erstellt. Stefan Preuss ist freier Autor, spezialisiert unter anderem auf das Segment Stiftungsfonds und stiftungsgeeignete Fonds. Er fungiert zudem als Redaktioneller Leiter für die FondsFibel für Stiftungen & NPOs (www.fondsfibel.de).