;) Foto: © / dima_pics / Fotolia

Bald wird mit neuen Zinssätzen gerechnet.

Foto: © / dima_pics / Fotolia

Bald wird mit neuen Zinssätzen gerechnet.

Mario Eisenegger: Die Niedrigzinspolitik hat ihre Spuren hinterlassen. Wer attraktive Renditen im Anleihenbereich finden möchte, muss entweder gewillt sein mehr Kreditrisiko einzugehen oder sein Kapital in länger laufende Anleihen zu investieren. Beides birgt Risiken und ich bin der Meinung, dass in einem solchen Umfeld die Bedeutung des aktiven Managements wieder zunehmen wird. Staatsanleiherenditen nahe an ihrem historischen Tief erachten wir heute als unattraktives Investment in Anbetracht des zugrunde liegenden Zinsrisikos. Die Niedrigzinspolitik hat dazu geführt, dass sich staatliche Emittenten langfristig günstig am Kapitalmarkt refinanzieren konnten. Im Falle einer 10-jährigen Bundesanleihe führt dies derzeit zu einem Coupon von 0%, was aus Sicht der Investoren solche Anleihen anfälliger gegenüber Zinsänderungsrisiken macht, da kein Einkommensstrom vorhanden ist.

Wir sehen ein robustes Wachstum in Europa und auch die USA – der größte Kapitalmarkt – bewegt sich nahe der Vollbeschäftigung und erhält durch die Infrastrukturpläne des neuen Präsidenten einen weiteren potenziellen Wachstumsschub. Auch erleben wir derzeit die Rückkehr der Inflation, wobei die Ausgangslage in den USA am vielversprechendsten für einen nachhaltigen Inflationsdruck ist. Die Renditen der nominellen Staatsanleihen reflektieren dies nicht. Besseres Wertschöpfungspotenzial sehen wir derzeit bei Unternehmensanleihen.

Was erwarten Sie von der EZB?

Die Märkte werden durch das Quantitative Easing (QE) stark beeinflusst, was verständlich ist, wenn die EZB für 80 Milliarden Euro im Monat Anleihen aufkauft. Seit bald einem Jahr gehören auch Unternehmensanleihen in Europa zur Einkaufsliste der EZB. Dies alles hat die Preise solcher Anleihen noch weiter verteuert. Die Märkte sind noch immer beflügelt von dem Entscheid der EZB das QE – zwar zu einer reduzierten monatlichen Menge – bis Ende 2017 weiterzuführen. Ich denke jedoch, dass das Ende des QE näher ist als viele denken.

Die Märkte werden durch das Quantitative Easing (QE) stark beeinflusst, was verständlich ist, wenn die EZB für 80 Milliarden Euro im Monat Anleihen aufkauft. Seit bald einem Jahr gehören auch Unternehmensanleihen in Europa zur Einkaufsliste der EZB. Dies alles hat die Preise solcher Anleihen noch weiter verteuert. Die Märkte sind noch immer beflügelt von dem Entscheid der EZB das QE – zwar zu einer reduzierten monatlichen Menge – bis Ende 2017 weiterzuführen. Ich denke jedoch, dass das Ende des QE näher ist als viele denken.Wie bewerten Sie den Kauf von Unternehmensanleihen durch die EZB? Legt ein so starker Konkurrent den Markt nicht völlig trocken?

Gerade Unternehmensanleihen, welche nicht von der EZB aufgekauft werden, weisen heute ein deutlich besseres Risiko-Renditepotenzial auf, etwa Finanztitel oder in Euro denominierte Anleihen von US-Emittenten, sogenannte Reverse Yankees. Sollte der Markt zudem ein mögliches Ende des QE einpreisen, sehe ich die Gefahr, dass sich die Kreditrisikoprämien bei von der EZB gekauften Anleihen weiten könnten. Das unterschiedliche Renditepotenzial sieht man exemplarisch etwa an der BMW-Anleihe über fünf Jahre mit A-Rating. Diese bringt 0,4 Prozent im Jahr – eine Anleihe, welche die EZB auch in ihrem Kaufprogramm berücksichtigt hat. Eine vergleichbare Anleihe in Bezug auf Laufzeit und Kreditrisiko bietet eine Anleihe der Rabobank, welche Investoren zurzeit fast ein Prozent höher entschädigt.

Neben dem Einfluss der EZB spielt natürlich auch das Angebot solcher Finanzanleihen eine Rolle. Dort haben wir in den letzten Monaten viele Emissionen gesehen. Investoren sind noch immer sehr skeptisch in Bezug auf die Stabilität der europäischen Banken. Eine Sicht, die wir nicht grundsätzlich teilen. Wichtig bei Investitionen in Unternehmensanleihen ist, dass Anleger auf ein Team von erfahrenen Analysten zählen können. Wir haben rund 100 Kreditanalysten bei M&G, welche die möglichen Risiken bei unseren Investitionen genau unter die Lupe nehmen. Diese Analysen stehen unseren Fondsmanagern zur Verfügung und bilden die Basis des Investmentprozesses. Gerade bei Unternehmen, welche eine niedrige Bonität aufweisen und mit attraktiven Renditen locken, gilt es genau hinzuschauen. Wir verwalten bei M&G insgesamt etwa 300 Milliarden Euro, davon knapp 200 Milliarden im Rentenbereich.

Ihr Fonds, der M&G Optimal Income Fund, ist unabhängig von jeglicher Benchmark und soll in jeder Marktlage gut abschneiden. Wie gelingt das?

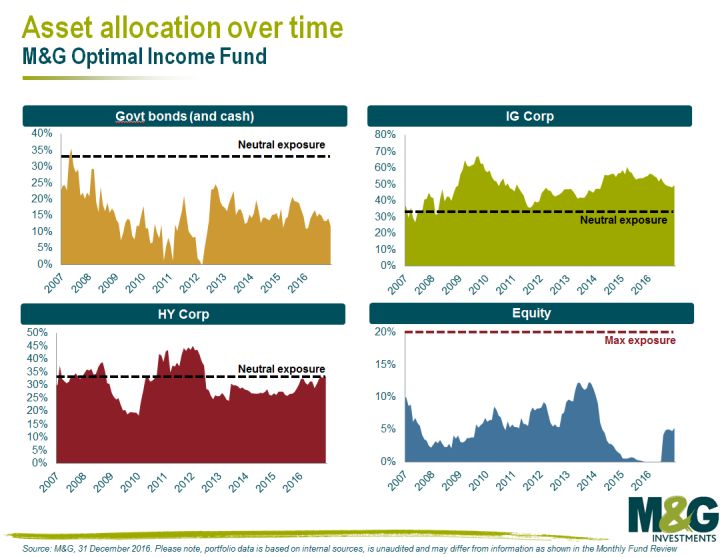

Im April gibt es den Fonds zehn Jahre – zehn erfolgreiche Jahre. Der M&G Optimal Income Fund (ISIN: GB00B1VMCY93) sucht, wie es der Name schon verrät, den optimalen Einkommensstrom in den Rentenmärkten und bietet deshalb ein stabiles Fundament für ein gut diversifiziertes Portfolio. Das Mandat erlaubt es zudem, Kredit- und Zinsrisiko zu trennen, womit wir von attraktiven Bewertungen bei Unternehmensanleihen profitieren und gleichzeitig Anleger vor Abverkäufen von Staatsanleihenrenditen schützen können. Etwa ein Drittel des Portfolios besteht aktuell aus Hochzinsanleihen, rund die Hälfte aus Investmentgrade-Anleihen und etwa 15 Prozent aus Staatsanleihen, wobei die Duration weitgehend abgesichert ist. Seit Sommer 2016 macht der Fonds zudem von einer weiteren Möglichkeit Gebrauch, nämlich gezielt Aktien ins Portfolio aufzunehmen (maximal 20 Prozent). Derzeit sind rund 5 Prozent des Vermögens in Aktien investiert.

Im April gibt es den Fonds zehn Jahre – zehn erfolgreiche Jahre. Der M&G Optimal Income Fund (ISIN: GB00B1VMCY93) sucht, wie es der Name schon verrät, den optimalen Einkommensstrom in den Rentenmärkten und bietet deshalb ein stabiles Fundament für ein gut diversifiziertes Portfolio. Das Mandat erlaubt es zudem, Kredit- und Zinsrisiko zu trennen, womit wir von attraktiven Bewertungen bei Unternehmensanleihen profitieren und gleichzeitig Anleger vor Abverkäufen von Staatsanleihenrenditen schützen können. Etwa ein Drittel des Portfolios besteht aktuell aus Hochzinsanleihen, rund die Hälfte aus Investmentgrade-Anleihen und etwa 15 Prozent aus Staatsanleihen, wobei die Duration weitgehend abgesichert ist. Seit Sommer 2016 macht der Fonds zudem von einer weiteren Möglichkeit Gebrauch, nämlich gezielt Aktien ins Portfolio aufzunehmen (maximal 20 Prozent). Derzeit sind rund 5 Prozent des Vermögens in Aktien investiert. Sie sind stark in Großbritannien engagiert. Soll sich das durch den Brexit ändern?

Als britischer Vermögensverwalter kennen wir diesen Markt natürlich besonders gut, jedoch ist jeweils das relative Wertschöpfungspotential entscheidend für unsere Allokation. Wir haben unseren Sterling-Anteil im Portfolio über die letzten Monate weiter abgebaut. Auch in Großbritannien kauft die Bank of England seit dem letzten Jahr Unternehmensanleihen, was die Renditen heute eng erscheinen lässt. Wir fokussieren uns deshalb auf andere Bereiche, wie langlaufende Unternehmensanleihen in den USA – ein Markt, der nicht direkt durch Zentralbanken verzerrt wird. Inzwischen sind in Sterling denominierte Anleihen unter den drei großen Währungen in unserem Fonds am geringsten gewichtet, etwa 45 Prozent halten wir in US-Dollar, 32 Prozent in Euro und nur noch 30 Prozent in Sterling. Wir sichern die Währungen jedoch jeweils ab.

Welche großen Herausforderungen sehen Sie im laufenden Jahr?

2017 wird geprägt sein von vielen wichtigen politischen Entscheidungen in Europa und von den tatsächlichen Plänen des neuen US-Präsidenten. Noch immer wissen wir wenig konkretes und es gilt abzuwarten, wie pragmatisch sich die neue Administration im Weißen Haus den Herausforderungen stellt und wie sich dies auf die globalen Handelsbeziehungen auswirken wird. Die Wahlen in Europa werden wohl wieder Fragen über die Risiken der Peripherieländer aufkeimen lassen. Selbstverständlich werden wir auch die weiteren Schritte der EZB genau verfolgen. Zusammengefasst rechne ich mit steigender Volatilität an den Märkten gerade vor wichtigen Events, welches uns als aktiver Vermögensverwalter auch in diesem Jahr attraktive Chancen bieten wird.

Herr Eisenegger, vielen Dank für das Gespräch!

Mario Eisenegger ist Investmentspezialist im Anleiheteam von M&G.