;) Foto: © /

Professor Stefan Duchateau

Foto: © /

Professor Stefan Duchateau

Stefan Duchateau: Die EZB macht einen guten Job, denn sie beweist in einer schwierigen Lage viel Mut. Natürlich sind negative Zinsen außergewöhnlich. Aber die prozyklische Fiskalpolitik in der Eurozone, die verfehlte Bankenregulierung und nicht zuletzt die Abkühlung der globalen Konjunktur lassen der Zentralbank keine andere Wahl. Das Ziel der EZB ist klar: Sie will die Vergabe von Investitionskrediten ankurbeln um damit die Wirtschaft zu beleben. Sie tut dies, indem sie den erwarteten Ertrag auf risikolose Zinspapiere gegen Null senkt. Die Banken sollen damit aus dem Geschäft mit Anleihen gedrängt werden und stattdessen wieder stärker in die Kreditvergabe einsteigen. Es dauert allerdings eine Weile bis dieser Mechanismus greift, denn in der Zwischenzeit führen die Zinssenkungen zu Kurssteigerungen bei Anleihen. Dies wiederum lockt die Investoren in die Spekulation. Erst wenn die Banken davon überzeugt sind, dass es mit den Zinsen nicht mehr weiter bergab geht, werden sie sich wieder der risikoreicheren Kreditvergabe zuwenden. Noch sind wir an diesem Punkt nicht angekommen. Denn solange die EZB immer wieder neue Quantitative Easing-Maßnahmen ankündigt, wie zuletzt etwa den Ankauf von Unternehmensanleihen, bleibt den Banken Spielraum für Veräußerungsgewinne aus ihrem aktuellem Anleihenbestand. Erschwerend kommt die Bankenregulierung hinzu. Anstatt die Sicherheit im Bankensektor zu erhöhen, blockieren die Auflagen zur Kapitalerhöhung nach Basel III die wirtschaftliche Wiederbelebung.

Die EZB hat auch angesichts der weltwirtschaftlichen Situation die richtige Antwort gefunden. Nachdem China gut zwei Jahrzehnte lang die globale Konjunktur angetrieben hat, befindet sich das Land jetzt im Umbruch. Die einseitige Fokussierung auf die Industrie wird aufgegeben und der Dienstleistungssektor gestärkt. Der damit verbundene Abschwung ist unvermeidlich, doch die chinesische Regierung managt den Strukturwandel bis jetzt sehr gut. Die Verfassung der Weltwirtschaft aber auch die demographische Entwicklung in führenden Industrienationen lassen eigentlich nur den Schluss zu, dass die Zinsen für eine längere Periode niedrig bleiben werden.

Anleger sind in diesem Zinsumfeld geradezu gezwungen, auf risikoreichere Assets auszuweichen, doch Aktieninvestments sind nicht jedermanns Sache – gerade die deutschen Anleger haben hier Vorbehalte. Was würden Sie empfehlen?

Die gegenwärtige Situation zeigt mit aller Deutlichkeit: Wer kurzfristig Risiken vermeidet, geht langfristig das größte Risiko ein. Mit risikoarmen Anleihen konnte man in den vergangenen 25 Jahren durchaus einigen Gewinn erzielen. Doch mit einem gut diversifizierten Aktienportfolio ist in diesem Zeitraum aus einem Startkapital von 100 Euro ein Guthaben von 800 Euro geworden. Dieses Ergebnis kann niemanden überraschen, der die Historie der Kapitalmärkte kennt: In den vergangenen 200 Jahren sind die Gewinne aus Aktieninvestments immer höher gewesen als aus festverzinslichen Anlagen. Wenn jetzt mehr Anleger die Chancen der Aktienmärkte für sich entdecken, so ist dies zu ihrem eigenen Vorteil. Selbstverständlich muss man sich darüber im Klaren sein, dass man ein gut diversifiziertes Aktienportfolio benötigt und Zeit mitbringen muss. Wer voll in Aktien investiert, braucht einen Zeithorizont von mindestens zehn Jahren um mögliche Rückschläge zu überstehen. Wem dieser Zeitrahmen zu groß ist, dem empfehlen wir ein Investment in Mischfonds. Hier lässt sich das Risiko so managen, dass man aller Voraussicht nach schon nach etwa sechs bis acht Jahren im Plus ist. Klassische Mischfonds sind für die breite Masse der Anleger daher eine sinnvolle Alternative.

Dass die Aktienkultur ausgerechnet in Deutschland so schwach entwickelt ist, verblüfft mich übrigens immer wieder aufs Neue. Deutschland ist einer der stärksten Industriestandorte der Welt mit hervorragend geführten Unternehmen wie BMW, Fresenius, Dürr, Henkel, Bayer oder BASF, um nur einige wenige zu nennen. Trotzdem überlassen die Deutschen die Beteiligung am Produktivkapital dieser Firmen den Anderen. Diese extreme Risikoscheu kann nur so erklärt werden, dass das Trauma des weitgehenden Vermögensverlustes nach zwei verlorenen Kriegen und zwei Währungsreformen bis heute nachwirkt. In Ländern, denen diese einschneidende Erfahrung erspart geblieben ist, ist die Risikoaversion der Anleger weitaus geringer. Es wäre den Deutschen zu wünschen, dass sie ihre Angst vor der Börse überwinden. Wenn sie ihre eigenen Aktien nicht kaufen, wir tun es bestimmt!

Sie beraten den Mischfonds „PTAM Global Allocation“ (ISIN: DE000A1JCWX9). Solche Anlagemöglichkeiten mit einem Mix aus Anleihen und Aktien sind nach wie vor beliebt. Was können diese Produkte leisten und wo sehen Sie aktuell noch Chancen im Anleihebereich? Immerhin sehen die Renditechancen auf der Rentenseite eher düster aus...

Vorsicht vor dem Tunnelblick. Es stimmt, dass die deutschen Staatsanleihen extrem niedrig verzinst sind, weil sie ein risikofreies Investment in Aussicht stellen. Doch für dieses Versprechen zahlen Anleger einen hohen Preis, kurzfristig und ganz sicher langfristig. Wir investieren im festverzinslichen Bereich dagegen in spanische, italienische und irische Staatsanleihen, hinzu kommt ein gut diversifiziertes Portfolio mit Anleihen aus den Emerging Markets und eine relativ kleine Position polnischer Staatsanleihen. Unterm Strich erzielen wir damit eine gute Rendite, insbesondere wenn die Zinsen weiter sinken. Wir sind fest davon überzeugt, dass die Eurozone mittelfristig stabil genug ist um die Krisen in einzelnen Mitgliedsländern zu überstehen. Die meisten Indikatoren zeigen für den Euroraum aufwärts. Das einzige Problem bleibt die überproportionale Stärke der deutschen Wirtschaft. Die anderen Euroländer können in Punkto Effizienz und Produktivität beim Spiel der Deutschen einfach nicht mithalten. Wir haben außerdem unsere Position in US-Staatsanleihen erhöht, weil sie ausreichende Erträge bieten und wir einen etwas stärkeren US-Dollar erwarten.

Und aktienseitig? Welche Länder und welche Branchen haben Sie im Fokus, wo lohnt es sich genauer hinzusehen?

Wir haben die USA im Aktienportfolio übergewichtet. Ebenfalls großes Gewicht liegt auf europäischen Aktien, weil diese eine hohe Risikoprämie bieten. In Europa konzentrieren wir uns auf Deutschland und Schweden, in letzter Zeit haben wir jedoch den Anteil mit Aktien aus Großbritannien erhöht. Emerging Markets sind bei uns untergewichtet, mit Ausnahme von Indien. Japan ist stark untergewichtet. Insgesamt bevorzugen wir die Branchen Dienstleistungen, Pharma, Versorger und Biotechnologie.

Wie sieht Ihre Anlagestrategie aus – wie wählen Sie die Titel in Ihrem Portfolio aus?

Unsere Strategie kombiniert einen Top Down mit einen Bottom Up-Ansatz: Wir wählen Einzeltitel nach den Qualitätskriterien geringe Verschuldung, niedriger Betafaktor, stabiles Wachstum der Kapitalrendite und der Dividenden und vernünftige Bewertungskennzahlen. Diese Vorgehensweise hilft uns dabei Aktien auszuwählen, die den Markt mit ihrer Performance überraschen, wie zuletzt Indivior, ubiquity networks, bure equity oder Lannett. Selbstverständlich weichen wir vom MSCI World Index nur innerhalb eines klar abgegrenzten Trackins Errors ab.

Was für Anleger natürlich immer interessant ist: Wie hat sich Ihr Fonds in der Vergangenheit geschlagen, welche Performance konnten Sie erzielen?

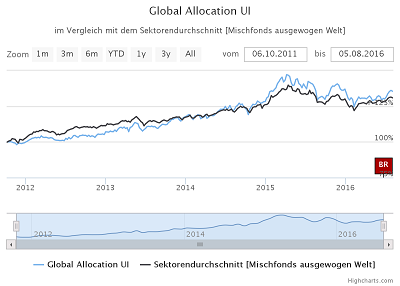

Der Fonds hat seit Auflegung im Oktober 2011 eine durchschnittliche Rendite nach Abzug aller Kosten von sieben Prozent pro Jahr erzielt.

Wie sichern Sie Ihren Fonds gegen Verluste ab – und wie haben Sie den Brexit-Schock verkraftet?

Beim Brexit sind wir von vorneherein davon ausgegangen dass die Aktienmärkte steigen werden, egal wie die Entscheidung ausfällt. Der einzige Unterschied: Kommt es zum Brexit, würde das britische Pfund an Wert verlieren und UK-Aktien somit günstiger. Deswegen haben wir vor der Abstimmung unsere Aktienquote generell unverändert gelassen, dabei das Investment in den britischen Pfund jedoch niedrig gehalten. Nachdem der Brexit tatsächlich eingetreten ist, haben wir britische Aktien wie Shire, Johnson Matthey, Ashtead gekauft. Das war nicht nur originell, sondern auch erfolgreich. Unsere Absicherungsstrategie beruht auf einer CPPI-Technik bei der wir das ursprüngliche Investment fortlaufend anpassen. Auf diese Weise entsteht aus dem Investmentprozess ein Kapitalschutz für Anleger, die etwa sechs bis acht Jahre investiert bleiben.

Herr Professor Duchateau, vielen Dank für dieses Interview!