;) Foto: © /

Gründer und Geschäftsführer von Gauly | Dittrich | van de Weyer, Markus van de Weyer

Foto: © /

Gründer und Geschäftsführer von Gauly | Dittrich | van de Weyer, Markus van de Weyer

Markus van de Weyer: Unserer Einschätzung nach wird das Jahr 2016 für die meisten Anleger noch wesentlich herausfordernder als die ohnehin nicht einfachen Märkte in 2014 und 2015. Der extrem schwache Start hat uns aus diesem Grund nicht sonderlich überrascht, die Aggressivität der Kursbewegungen ist ein starkes Indiz für die aktuelle Nervosität. Wir sehen im Jahresverlauf eine sehr große Opportunität entstehen, raten aber vehement zur Vorsicht bis eine finale Marktbereinigung stattgefunden hat.

Als ein Grund für die Volatilität an den Börsen wird gemeinhin der niedrige Ölpreis genannt. Müssten die Tiefpreise nicht vielmehr wie ein Konjunkturprogramm wirken?

Wir sind schon überrascht, dass auch in weiten Teilen der Medien diese Kausalität hingenommen wird. Unserer Meinung nach gibt es Gewinner und Verlierer in einem Umfeld niedriger Rohstoffpreise. Kontinentaleuropa zählt für uns zu den Gewinnern. Überlagernde negative Effekte sind sicherlich die Verschuldung amerikanischer Rohstoffunternehmen und deren hohe Gewichtung im Markt der Unternehmensanleihen sowie potenzielle Verkäufe von Staatsfonds typischer Rohstoffländer, die Defizite im Haushalt ausgleichen wollen. Doch in der Gesamtrechnung sehen wir viele europäische Länder als Profiteure niedriger Rohstoffpreise.

Auch die Sorgen um China haben den Jahresstart verhagelt. Wie bewerten Sie die schwachen Wirtschaftsdaten der chinesischen Wirtschaft?

Wir glauben, dass die Situation in China besser als die gegenwärtige Meinung ist. Wir alle neigen dazu, nach Erklärungen zu suchen, wenn wir mit einer Situation konfrontiert werden, die wir nicht verstehen. Der Absturz der letzten Monate – und hier möchte ich als Start die unglückliche EZB-Sitzung Anfang Dezember nennen, kam für viele Marktteilnehmer überraschend. Alle, auch wir, haben nach Gründen gesucht, die diesen Ausverkauf und niedrige Kurse rechtfertigen. Potenzielle Themen und Krisen gibt es momentan auf der Welt mehr als ausreichend – angefangen von der Diskussion um die Geldpolitik der FED über die Situation in China, Japan und Nordkorea, dem augenscheinlich viel zu hohen Ölangebot bis zu den traurigen Konflikten im Nahen Osten und den Terroranschlägen. Und damit ist die Liste noch nicht einmal komplett. Daher ist es nicht überraschend, wenn wir alle auf der Suche nach einer „Rechtfertigung“ uns an diesen Themen orientieren. Um auf Ihre Frage zurückzukommen – China wird weiter wachsen, und hat kein Interesse, eine Situation an den Kapitalmärkten herbeizuführen, die das eigene Wachstum gefährden würde.

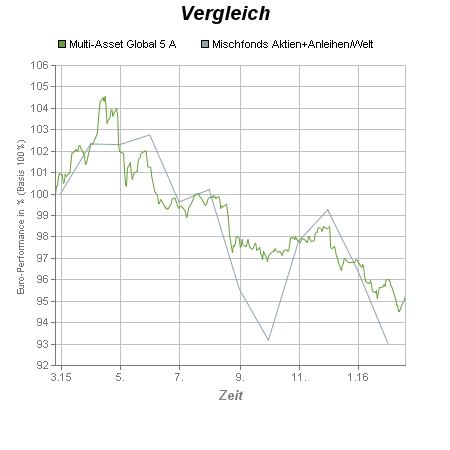

Wie kam der von Ihnen gemanagte Mischfonds „Multi-Asset Global 5“ mit diesen Herausforderungen zurecht?

Wie kam der von Ihnen gemanagte Mischfonds „Multi-Asset Global 5“ mit diesen Herausforderungen zurecht? Auch wir haben in den letzten Wochen Performance eingebüßt, doch hat unser aktives Risikomanagement zügig eingegriffen und Positionen reduziert. Dadurch haben wir im Wettbewerbsvergleich, auch und gerade relativ zu den „Schwergewichten“ in unserer Kategorie der Mischfonds, sehr gut abgeschnitten. Durch unseren sehr fokussierten Managementansatz sind wir auch sicher, in einer Markterholung schneller als andere Produkte unsere Investoren wieder partizipieren zu lassen.

Wie sieht Ihre Anlagestrategie aus und nach welchen Kriterien wählen Sie die Aktien in Ihrem Portfolio aus?

Wir setzen unsere Anlageentscheidungen möglichst kosteneffizient um – in der Regel sind ETFs unsere erste Wahl. Gemäß unserer Investmentphilosophie steht die Asset Allokation als dominanter Faktor der Performance im Vordergrund, Einzeltitel spielen bei uns keine Rolle. Aktuell operieren wir mit einer defensiven Aktienquote von ca. zehn Prozent in diesem nervösen Marktumfeld, halten aber gleichzeitig rund 40 Prozent in Kasse oder geldmarktnahen Instrumenten, um entsprechend flexibel reagieren zu können.

Das zweite Standbein in Ihrem Portfolio bilden Anleihen. Nun rentieren etwa 10-jährige deutsche Bundesanleihen bei gerade einmal rund 0,33 Prozent. Wie bewerten Sie die Situation an den Rentenmärkten?

Unser Team hat in der Vergangenheit mehrere Milliarden Euro in Staatsanleihen verwaltet. Natürlich sind die Renditen der Staatsanleihen im historischen Vergleich sehr niedrig – aber sie werden noch weiter fallen. Die entsprechenden Kursgewinne für die Anleger sind in dem aktuellen Marktumfeld sehr wichtig, und es wäre unserer Meinung nach ein Fehler, diesen Markt zu ignorieren. Auch Unternehmensanleihen können im Jahresverlauf aufgrund der gestiegenen Risikoprämien in diversen Branchen noch zu einer interessanten Opportunität werden.

Mischfonds, auch „Multi-Asset-Fonds“ genannt, liegen bei Anlegern schon seit längerem im Trend. Was bieten diese Produkte vor allem im Hinblick auf zunehmende Volatilitäten an den Märkten?

Diejenigen Fonds, die aktiv die Allokation zwischen Aktien und Renten vornehmen, werden Anleger auch durch die schwierigen Zeiten in 2016 und der Zukunft bringen. Die „einfache“ Zeit an den Kapitalmärkten ist vorbei, die Aufwärtsbewegung ist Vergangenheit, wir müssen uns alle an tieferen Kursen und dementsprechend mageren Renditen orientieren. Feste Quoten für Aktien oder Anleihen werden nicht zielführend sein. Die Produkte, die auf globaler Basis Chancen nutzen können und auch wirklich aktiv gesteuert werden, können in diesem Umfeld einen wertvollen Beitrag liefern. Bei dieser schwierigen Aufgabe möchten wir unsere Kunden unterstützen.

Herr van de Weyer, wir bedanken uns für dieses Interview!

Info: Die Gauly | Dittrich | van de Weyer Asset Management GmbH ist ein Spezialist für aktive Asset Allokation, die z.B. in vermögensverwaltenden Fonds vorrangig mit passiven Exchange-Traded-Funds (ETF) kostengünstig umgesetzt wird. Das unabhängige, partnergeführte Unternehmen wurde 2012 gegründet und hat seinen Sitz im OpernTurm in Frankfurt am Main. Die Multi-Asset Investmentstrategien umfassen Fonds- und Vermögensverwaltungskonzepte und richten sich sowohl an institutionelle als auch private Anleger.