;) Foto: © / fotografiedk / Fotolia

Investoren richten ihren Blick wieder auf die Emerging Markets.

Foto: © / fotografiedk / Fotolia

Investoren richten ihren Blick wieder auf die Emerging Markets.

„Die Schwellenländer bleiben auf Wachstumskurs und holen weiter kontinuierlich in ihrer wirtschaftlichen Stärke gegenüber den führenden Industrienationen auf“, kommentiert Marcus Russ, Senior Fund Manager bei Veritas Investment. Diese Entwicklung blieb auch den Investoren nicht verborgen: Institutionelle Anleger setzten wieder verstärkt auf Aktien und Anleihen aus den Emerging Markets. Goldman Sachs macht eine Rekordzahl bei den Anfragen von Investoren aus. Vermögende aus aller Welt würden versuchen, „ihre Positionen wieder aufzubauen“, zitiert das Manager Magazin Prashant Khemka, den Chefanleger für Emerging-Market-Aktien bei Goldman.

„Die Schwellenländer bleiben auf Wachstumskurs und holen weiter kontinuierlich in ihrer wirtschaftlichen Stärke gegenüber den führenden Industrienationen auf“, kommentiert Marcus Russ, Senior Fund Manager bei Veritas Investment. Diese Entwicklung blieb auch den Investoren nicht verborgen: Institutionelle Anleger setzten wieder verstärkt auf Aktien und Anleihen aus den Emerging Markets. Goldman Sachs macht eine Rekordzahl bei den Anfragen von Investoren aus. Vermögende aus aller Welt würden versuchen, „ihre Positionen wieder aufzubauen“, zitiert das Manager Magazin Prashant Khemka, den Chefanleger für Emerging-Market-Aktien bei Goldman.Große Auswahl

Emerging Markets werden heute viel differenzierter betrachtet als noch vor wenigen Jahren und nicht mehr als „die Schwellenländer“: So gibt es einerseits Staaten mit einem hohen Maß an politischer Instabilität, wie etwa Venezuela, und neue, aufstrebenden Boommärkte wie Indonesien, Vietnam oder Mexiko.

Was Investoren in die Schwellenländer lockt, sind vorrangig niedrige Kurse, starkes Wachstum und eine immer konsumbereitere wachsende Mittelschicht. Auch die Zahlen machen Anlegern Freude: Durchschnittlich gibt es sechs Prozent Zinsen für Emerging-Markets-Anleihen, vor drei Jahren waren es nur knapp mehr als vier. Auch die Aktienindizes sind seit 2010 ganze 70 Prozent hinter jenen der Industrieländer zurückgeblieben. Entsprechend günstig ist der Moment, um einzusteigen. Bei Schwellenländer-Bonds ist oftmals auch das Währungsrisiko weitgehend ausgeschaltet, da diese Anleihen häufig nicht in der Landeswährung sondern in US-Dollar notieren. „Dieses Jahr haben die Schwellenländer ein schönes Comeback erlebt. Kein Wunder, denn hier sind mit Anleihen noch auskömmliche Renditen zu erzielen. Auch die Beruhigung an den Rohstoffmärkten hat ihren Beitrag geleistet“, so Russ.

Breite Streuung mit ETFs

Eine Möglichkeit, die vielen Chancen der Schwellenländer zu nutzen, ist der Veri ETF-Allocation Emerging Markets (ISIN: DE0005561682 ) der Frankfurter Fondsboutique Veritas Investment. Russ erklärt: „Die breite Streuung über viele Regionen und Länder hinweg sowie die strategische Asset Allocation aus Aktien und Anleihen machen diesen Fonds zu einem interessanten Basisinvestment in Sachen Schwellenländer“.

Eine Möglichkeit, die vielen Chancen der Schwellenländer zu nutzen, ist der Veri ETF-Allocation Emerging Markets (ISIN: DE0005561682 ) der Frankfurter Fondsboutique Veritas Investment. Russ erklärt: „Die breite Streuung über viele Regionen und Länder hinweg sowie die strategische Asset Allocation aus Aktien und Anleihen machen diesen Fonds zu einem interessanten Basisinvestment in Sachen Schwellenländer“.Der vor drei Jahren aufgrund einer Strategieanpassung bereits bestehender Fonds lancierte Veri ETF-Allocation Emerging Markets erreicht eine diesjährige Performance (YTD) von 11,39 Prozent (27.10.2016, Quelle: FWW) und ist einer der wenigen in Deutschland zugelassenen Multi-Asset ETF-Allokationsfonds mit Fokus auf Emerging Markets.

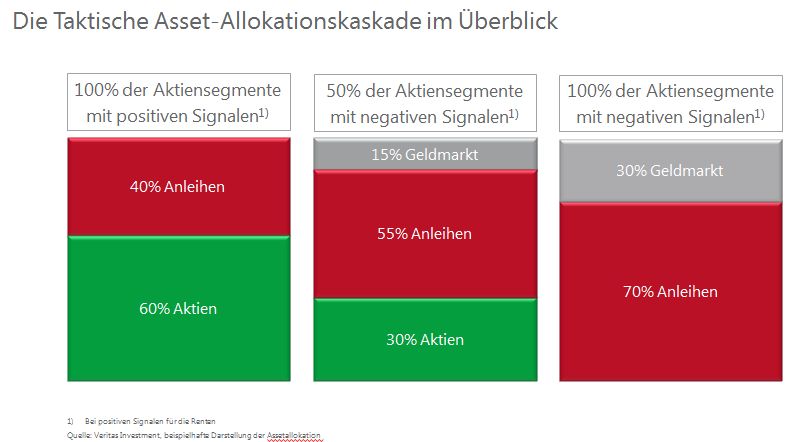

Die strategische Basis Asset Allokation beträgt 60 Prozent Aktien und 40 Prozent Anleihen - kann aber je nach Marktlage intelligent angepasst werden (siehe Chart unten). Der Veri ETF-Allocation Emerging Markets konzentriert sich dabei auf interessante Schwellenländer und investiert in ausgewählte börsengehandelte Emerging Market ETFs. Der Fonds legt vor allem in Aktien-ETFs aber auch in Staatsanleihen- und Unternehmensanleihen-ETFs sowie in Geldmarkt-ETFs an. Die Diversifikation wird nicht nur über den Einsatz von ETFs erreicht, die ohnehin schon diversifizierte Indizes abbilden, sondern auch über verschiedene Regionen und Anlageklassen verstärkt. „Für die Auswahl der passenden ETFs haben wir ein eigenes Selektionsmodell. Ausreichende Liquidität und entsprechend hohe Handelsvolumina sind für uns genauso wichtig wie die Transparenz der Produkte und eine saubere Abbildung des jeweiligen Index“, so Russ.