;) Foto: © Scanrail / fotolia

Die nächste Aktiv-gegen-Passiv-Debatte ist eröffnet.

Foto: © Scanrail / fotolia

Die nächste Aktiv-gegen-Passiv-Debatte ist eröffnet.

In den vergangenen zehn Jahren konnten die meisten aktiven Fonds ihre Benchmark nicht kontinuierlich schlagen. Doch die Zeiten ändern sich. Denn mit der Eindämmung der Geldpolitik in den USA ändern sich die Voraussetzungen an den Märkten – die Korrelationen am Aktienmarkt nehmen ab. Vor allem Stockpicker könnten davon profitieren. Die Debatte um aktive und passive Investmentstrategien geht in eine neue Runde.

Bereits im in den vergangenen zwölf Monaten bis Juni konnte über die Hälfte aller aktiven US-Aktienfonds die Benchmark übertreffen (52,5 %) – und das in einem Rekordjahr des S&P 500 – wie der aktuelle Report der Scoring-Gesellschaft S&P Dow Jones Indices (SPDJI) belegt. Wenn es nach der US-Investmentbank Wells Fargo geht, dann ist das nur der Anfang eines „Regimewechsels“ in der Debatte zwischen aktiven und passiven Investmentfonds.

Nicht nur in den USA, auch in Deutschland ist dieser Trend bereits messbar. 43 Prozent der aktiv gemanagten und auf Euro lautenden deutschen Aktienfonds schnitten in den letzten zwölf Monaten bis Juni besser ab als der S&P Germany BMI Index. Das ist zwar noch immer nicht die Mehrheit, aber bereits deutlich mehr als noch ein Jahr zuvor (12 %). In Europa ist das Bild zwischen aktiven und passiven Fonds bereits ausgeglichen: 49 Prozent der aktiven Fonds konnten Ihre Benchmark schlagen, wesentlich mehr als noch ein Jahr zuvor (19 %).

Nicht nur in den USA, auch in Deutschland ist dieser Trend bereits messbar. 43 Prozent der aktiv gemanagten und auf Euro lautenden deutschen Aktienfonds schnitten in den letzten zwölf Monaten bis Juni besser ab als der S&P Germany BMI Index. Das ist zwar noch immer nicht die Mehrheit, aber bereits deutlich mehr als noch ein Jahr zuvor (12 %). In Europa ist das Bild zwischen aktiven und passiven Fonds bereits ausgeglichen: 49 Prozent der aktiven Fonds konnten Ihre Benchmark schlagen, wesentlich mehr als noch ein Jahr zuvor (19 %).

Warum nimmt die Korrelation ab?

In den Jahren nach der Finanzkrise wischen 2009 und 2017 waren die Märkte von einem ständigen Wechsel zwischen Risk-on und Risk-off geprägt, in dem sich die Kurse aller Aktien stets in eine Richtung bewegten. Die Gründe dafür waren nicht Fundamentaldaten, sondern externe Schocks aus den USA, Europa und China sowie eine exzessive Geldpolitik der Zentralbanken.

Doch es ist zu beobachten, dass sich die positive Korrelation zwischen den einzelnen Aktien und in den breiten Aktienmärkten in diesem Jahr deutlich abgeschwächt. Analysten von Bernstein Research haben dieses Phänomen als den „Großen Kollaps der Korrelationen“ bezeichnet. Je höher die Korrelation, desto stärker bewegen sich Aktien in eine Richtung. Ein Zusammenbruch dieser Korrelation ist für Stockpicker also eine gute Gelegenheit, die eigenen Fähigkeiten gegen Index-Anbieter unter Beweis zu stellen und sich von der Masse der Investoren abzuheben.

Ein Blick auf die Zahlen verrät mehr: Die Korrelation zwischen einzelnen Aktien innerhalb des US-Index S&P 500 mit dem Index selbst ist dem US-Broker Charles Schwab zufolge auf den niedrigsten Stand seit 2001 zurückgefallen. Für US-Investmentbank Morgan Stanley ist die Korrelation von 60 Prozent im vergangenen Jahr auf 18 Prozent in 2017 gefallen.

Ein Blick auf die Zahlen verrät mehr: Die Korrelation zwischen einzelnen Aktien innerhalb des US-Index S&P 500 mit dem Index selbst ist dem US-Broker Charles Schwab zufolge auf den niedrigsten Stand seit 2001 zurückgefallen. Für US-Investmentbank Morgan Stanley ist die Korrelation von 60 Prozent im vergangenen Jahr auf 18 Prozent in 2017 gefallen.

Einer der Hauptgründe für diese Entwicklung ist die auf einem soliden Fundament stehende, positive Entwicklung der Weltwirtschaft. Die Märkte sind tiefenentspannt und müssen nicht mehr auf jede Marktnachricht und Zentralbankverkündung mit Panik reagieren. Das beweist auch die aktuell niedrige Volatilität, die sich selbst im Verlauf der Bundestagswahl und der letzten Verkündung der US-Zentralbank Fed.

Sinkende Korrelationen könnten Morgan Stanley zufolge jedoch auch ein Anzeichen dafür sein, dass sich der aktuelle Bullenmarkt in seinen letzten Zügen befindet. Diese These wird gestützt durch die aktuell hohe Nachfrage nach Absicherungsstrategien und die Erhöhung der Cashquoten bei einigen aktiven Fondsmanagern. Doch im Gegensatz zu passiven Investmentfonds können Fondsmanager sich auf alle Marktphasen vorbereiten.

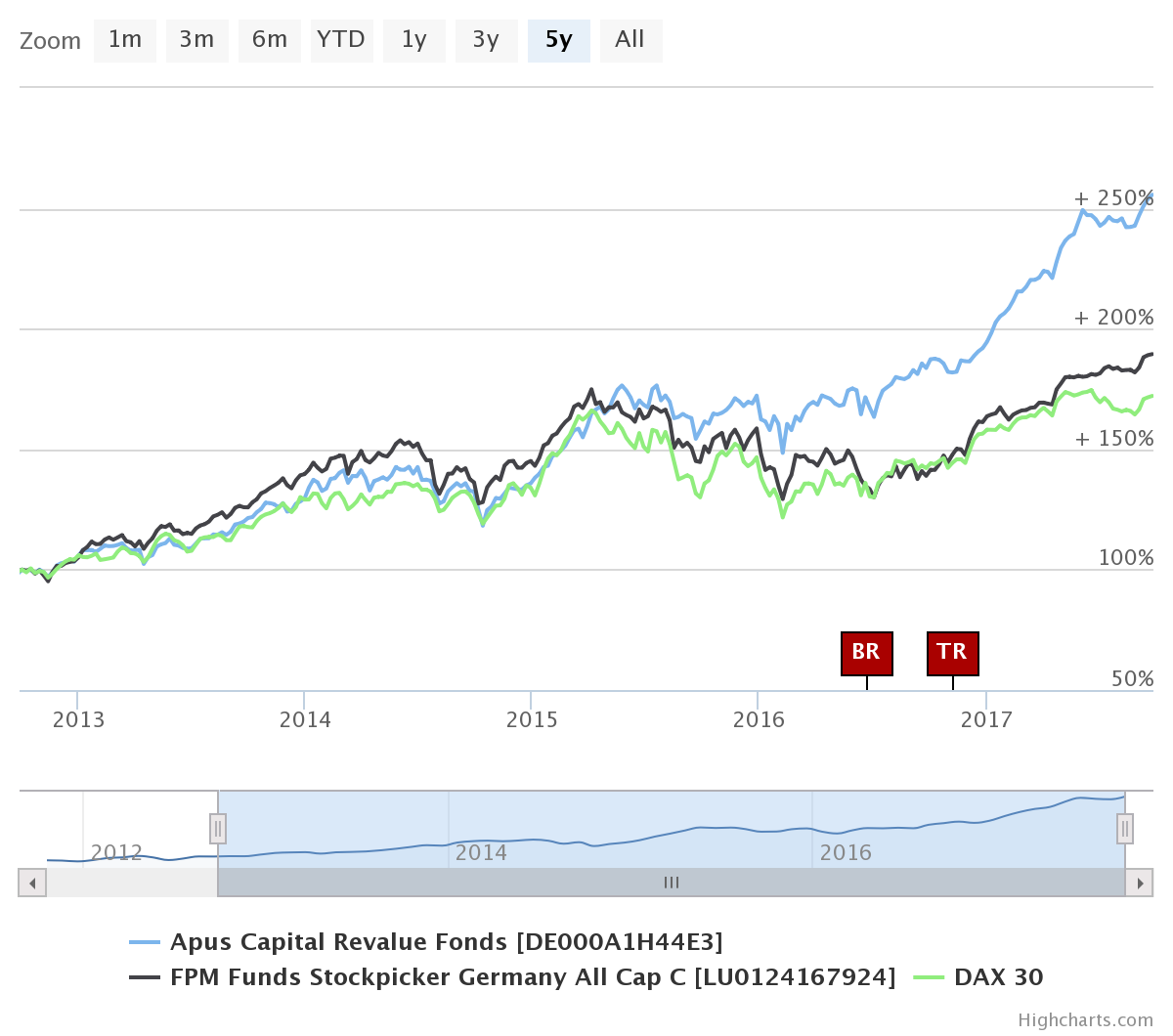

Tipp: Zwei Stockpicker-Fonds, die bereits seit Jahren mit Outperformance jenseits der Benchmark überzeugen, sind der FPM Stockpicker Germany All Cap (ISIN: LU0124167924) sowie der Apus Capital Revalue (ISIN: DE000A1H44E3) - beide Fonds sind über FondsDISCOUNT.de ohne Ausgabeaufschlag erhältlich.