;) Foto: © / Schmalenbach-Gesellschaft für Betriebswirtschaft e.V. (SG)

Professor Martin Weber

Foto: © / Schmalenbach-Gesellschaft für Betriebswirtschaft e.V. (SG)

Professor Martin Weber

Martin Weber: Den Aktienanteil unseres Fonds (ARERO – Der Weltfonds; WKN: DWS0R4) stellen wir global gestreut durch die MSCI-Indizes Europa, Nordamerika, Pazifik, und Schwellenländer zusammen. Wir bilden somit die Wertentwicklung einer großen Anzahl von Unternehmen unterschiedlichster Regionen und Branchen ab. Würde ich einzelne Branchen oder Regionen für besonders aussichtsreich halten – ich würde dem Grundprinzip für unseren Fonds widersprechen. Dadurch, dass wir so gut wie jede Branche und jede Region in unseren Fonds miteinbeziehen, partizipieren wir aber in jedem Fall an positiven Trends.

Die Aktienmärkte gelten in diesem Jahr als besonders volatil – wie schätzen Sie die weiteren Entwicklungen ein?

Schaut man sich z.B. die historische Volatilität des S&P500 an, so stellt man fest, dass sich öfter Zeiten hoher Marktschwankungen mit Zeiten niedriger Marktschwankungen abwechseln. Führt man sich vor Augen, dass wir in der nahen Vergangenheit viele große (finanz-)politische Hindernisse zu bewältigen hatten und voraussichtlich auch noch zu bewältigen haben, ist es nicht mehr so verwunderlich, dass die Märkte bisher tendenziell volatil waren. Als bestes Beispiel ist hier der „Brexit“ zu nennen. Die große Unsicherheit über die Entscheidung einerseits, aber auch über die weitreichenden finanziellen und politischen Konsequenzen andererseits, hat natürlich nicht zur Beruhigung des Marktes beigetragen. Sollten sich viele der großen Fragen wieder legen, so stehen die Chancen sicher gut, dass die Märkte in der Zukunft wieder weniger schwanken.

Rund 25 Prozent in Ihrem Portfolio sind aus Anleihen zusammengesetzt. Mit Staatsanleihen – deutsche Bundesanleihen rentieren mittlerweile sogar im negativen Bereich – ist allerdings keine Rendite mehr zu erzielen und der Markt für europäische Unternehmensanleihen dürfte sich durch das jüngste EZB-Programm weiter verzerren. Wie bewerten Sie diese Situation – welche Rentenpapiere halten Sie weiterhin für aussichtsreich?

Bisher haben wir von der Niedrigzinspolitik durch steigende Anleihepreise profitiert. Ob diese Politik schlussendlich zielbringend ist, sie weiterhin durchführbar ist und welche Rentenpapiere somit in der Zukunft attraktiv sind, kann ich nicht beantworten. Auch wenn die aktuellen Nullzinsen für viele Anleger ein Ärgernis sind: Staatsanleihen tragen zur Diversifikation bei und sind damit auch in Zukunft ein wichtiger Baustein für ein ausgewogenes Portfolio.

Das dritte Standbein in Ihrem Portfolio bildet das Segment Rohstoffe. Wie sind Sie in diesem Bereich momentan aufgestellt, wie reagieren Sie z.B. auf den niedrigen Ölpreis?

Wir bilden die Wertentwicklung von Rohstoffen über einen Index, genauer gesagt den Bloomberg Commodity Index Total Return 3 Month Forward, ab. Zwar ist der Ölpreis in den vergangenen Jahren und Monaten starken Schwankungen unterlegen, dennoch gilt auch hier: wir sind auch im Bereich Rohstoffe selbst diversifiziert. Rohöl an sich dominiert den Index nicht.

Wichtig für das Verständnis Ihres Fonds ist die Tatsache, dass Sie einen passiven Ansatz verfolgen, d.h. Sie investieren nicht in Einzeltitel, sondern in Indizes. Wie ist dieses Konzept entstanden, welche wissenschaftliche Basis steckt dahinter?

Eigentlich bilden zwei nobelpreisgekrönte Konzepte die wissenschaftliche Basis: Das Erste, die Portfoliotheorie nach Harry Markowitz, besagt, dass man Risiken bei der Finanzanlage reduzieren kann, wenn man diversifiziert. Wichtig dabei: man muss nicht auf Rendite verzichten. Das Zweite ist die Effizienzmarkttheorie von Eugene Fama. Vereinfacht besagt sie, dass relevante Informationen sehr schnell ihren Weg in Marktpreise finden. Somit liegt man richtig, wenn man sich strikt auf den Markt verlässt – also passiv investiert. Das gilt besonders bei der Asset Allokation, also der Aufteilung des Vermögens auf verschiedene Anlageklassen.

Welche Vorteile bietet diese Strategie für die Anleger?

Der Anleger hat vor allem seine Ruhe, denn eine Vielzahl von Studien zeigt: Wer viel handelt, verliert im Schnitt unnötig Geld. Unser Anleger kann sich zurücklehnen, denn er investiert zu außerordentlich günstigen Konditionen in die Breite des Marktes und das im Wissen, sogar vor Kosten im Durchschnitt so gut abzuschneiden wie professionelle Anleger.

Für welchen Anlegertyp eignet sich der ARERO Weltfonds?

Für jeden, der keine Glaskugel besitzt, die ihm die Zukunft vorhersagt. Oder etwas weniger überspitzt: Unser Fonds ist ideal für jeden, der sich um seine Finanzanlage wenig Gedanken machen möchte und keine unnötigen Gebühren zahlen will, die durch Zinseszinseffekte sein Vermögen deutlich schmälern würden. Breit gestreut, auch über verschiedene Anlageklassen, werden unnötige Risiken vermieden, ohne dabei auf Rendite zu verzichten.

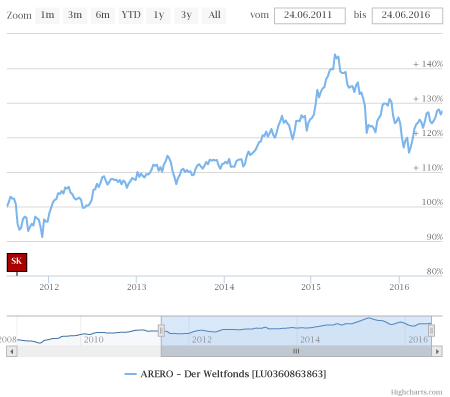

Abschließend würde uns noch interessieren, wie Ihr Anlagekonzept bislang aufgegangen ist: Welche Wertentwicklung konnten Sie bislang erzielen und wie hat Ihr Fonds den enttäuschenden Jahresauftakt an den Börsen verkraftet?

Seit Auflegung haben wir eine durchschnittliche jährliche Rendite von ca. sieben Prozent. Den enttäuschenden Jahresauftakt, z.B. gemessen am DAX, haben wir sehr gut verkraftet. Dabei macht sich die breite Streuung unsere Fonds bemerkbar. Zwar gehen auch an uns Marktentwicklungen nicht vorbei, verglichen mit dem DAX aber mussten wir weniger Einbußen hinnehmen.

Herr Professor Weber, vielen Dank für dieses Interview!