;) Foto: © / gorosi / 123RF

Foto: © / gorosi / 123RF

Moderne Portfolio-Theorie

Hier ist zum Beispiel die Grundlagenarbeit von Henry Markowitz (1952) zu nennen, der die moderne Portfolio-Theorie begründet hat. In dieser Arbeit nimmt er an, dass Investoren sich „rational“ verhalten und man für eine Portfolio-Auswahl die (abgezinsten /diskontierten) zukünftigen Renditen zugrundelegen solle. Ein weiteres Standbein dieser Theorie ist das Korrelationsverhalten von Aktien untereinander. Ein einleuchtendes Beispiel hierbei sind Aktien von Sonnencreme- und Regenschirmherstellern, die sich - je nach Wetterlage (welche man mittelfristig nicht abschätzen kann) - unterschiedlich entwickeln werden. Besser man legt sich beide in das Depot, um sich von Umwelteinflüssen unabhängig zu machen - ein Grundmodell der Diversifikation. Ausgehend von der weiteren Annahme, dass sich die Renditeerwartung und das Korrelationsverhalten der Aktien im Zeitablauf nicht ändern (sogenannte Stationarität), lässt sich dann der „Effiziente Rand“ berechnen, d.h. zu einem vorgegebenen Risiko lassen sich all jene Portfolios bestimmen, die unter diesen Annahmen optimal sind. Markowitz schlägt in seiner Original-Arbeit vor, die Renditeerwartung und die Korrelationen von Aktien über eine Periode in der Vergangenheit („for some period of the past“) zu schätzen.

Abbildung 1: Schematische Darstellung des „Effizienten Randes“ (Darstellung in rot). Ausgehend von einer Schätzung der zukünftigen Renditen sowie der Korrelationseigenschaften von Aktien zueinander, lässt sich zu einem gegeben Risiko jeweils ein optimales Portfolio ermitteln, welches die maximale Rendite zum gegebenen Risiko erzielt (ein Beispiel ist der orange Punkt). Durch Mischung mit risikofreien Anlagen lassen sich dann beliebige weniger riskante Gesamtportfolios ableiten (Kapitalmarktlinie).

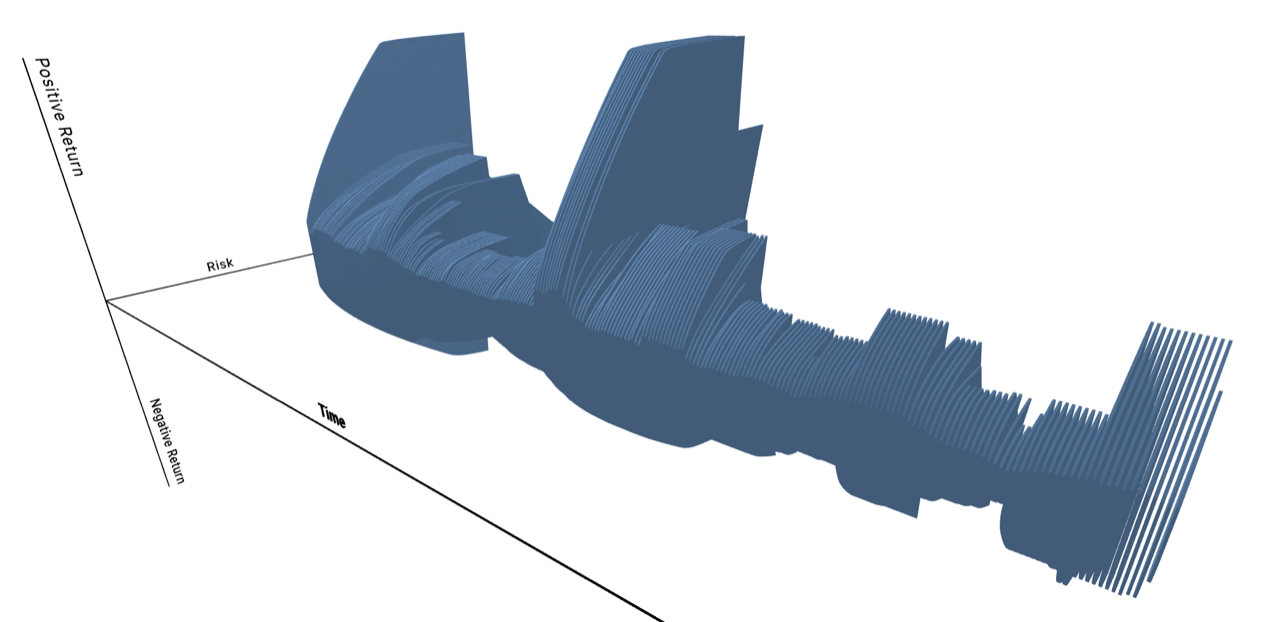

Aber welche Zeitperiode sollte man nehmen? Und was passiert mit Aktien, die anstelle von Gummistiefeln plötzlich Mobiltelefone bauen (Nokia)? Dass der sogenannte „Effiziente Rand“ alles andere als eine statische Angelegenheit ist, soll das nachfolgende Beispiel verdeutlichen:

Abbildung 2 Beispiel: Für ein beliebiges Universum (hier 38 Aktien) wird monatlich im Zeitraum 2000 bis Ende 2019 der „Effiziente Rand“ anhand der vergangenen Rendite der letzten 12 Monate sowie den Korrelationen der Aktien untereinander bestimmt. Auf den Achsen „Risk“ und „Positive/Negative-Return“ wird pro Monat ein „Effizienter Rand“ (der Rand der blauen Scheiben) dargestellt. Datenquelle: Lenz & Partner AG. Visualisierung; Mandelbrot Asset Management GmbH.

Diese Problemstellung, dass die Rendite- aber auch (im geringeren Maße) die Korrelationsschätzungen für Aktien vom Zeitpunkt der Schätzung und auch gleichzeitig vom zugrunde gelegten Zeitraum für die Schätzung abhängen, erschwert eine praktische Implementierung erheblich. In der Literatur wird dies unter dem „garbage-in, garbage-out“-Phänomen behandelt, d.h. je schlechter die Schätzungen der zukünftigen Renditen sind, desto weniger optimal sind die berechneten Portfolios. Diese Abhängigkeit vom Zeitraum aber auch Zeitpunkt kann als Charakteristikum „fraktaler Märkte“ gedeutet werden - ein Punkt auf den wir später zurückkommen werden.

„Capital Asset Pricing Model“

Gleichwohl erlaubt die Arbeit von Markowitz die Einführung erster Gleichgewichtsmodelle für Aktienrenditen. Jack Treynor (1961, 1962), William F. Sharpe (1964) und John. Lintner (1965) aber auch Jan Mossin (1966) entwickeln unabhängig voneinander das sogenannte „Capital Asset Pricing Model“, in dem eine Grundannahme enthalten ist, dass Investoren homogen die Charakteristika von Aktien (Renditeerwartung sowie die Korrelation) vorliegen haben und gleichsam rational (anhand dieser Charakteristika) entlang ihrer Risikoneigung und der hierzu gehörigen optimalen Portfolios des „Effizienten Randes“ handeln. Sobald ineffiziente Portfolios gemessen werden, können diese - verkürzt gesagt - durch effiziente (optimale) Portfolios getauscht werden - ein Gleichgewicht tritt ein. Diese effizienten (und riskanten) Portfolios können nun anhand der Risikoneigung des Investors mit dem risikolosen Zins verknüpft werden und es entsteht eine Kapitalmarktlinie, in welcher die Renditeerwartung des Investors maßgeblich von der Schwankung des effizienten Portfolios seiner Risikoneigung abhängt. Je mehr Risiko der Investor akzeptiert, desto höher ist seine Renditeerwartung (Risikoprämie). Dieser auf Annahmen beruhenden Sichtweise von homogenen Investoren schickt Sharpe 1964 eine Warnung hinterher: „Needless to say, these are highly restrictive and undoubtedly unrealistic assumptions.”...

Effiziente Märkte

Auf Basis dieser zwei klassischen Säulen lässt sich die Sichtweise effizienter Märkte (Fama 1970) begründen: Neue Nachrichten führen im Aggregat zu neuen Rendite- und Risikoewartungen bei den Investoren. Diese werden „effizient“ anhand der Sichtweisen oben verarbeitet und führen dann zur Unabhängigkeit von Aktienmarkt-Renditen. Sind Renditen also unabhängig? In einer Übersichtsarbeit von 1995 zitiert Fama auch kritische Arbeiten zu dieser Frage. Eine Arbeit aus dem Jahr 1963 von Granger setzt hierbei eine signaltheoretische Frequenz-Analyse ein und folgert, dass allenfalls im kurzfristigen Bereich Renditen unabhängig und im längerfristigen Bereich „nichtzufällige“ Strukturen sichtbar sind. Gleichwohl kommt Fama 1995 zu dem Schluss, dass der kurzfristige Investor einem fairen Spiel ausgesetzt ist, da die Korrelationen von aufeinanderfolgenden Renditen extrem dicht bei null liegen. Aus Sicht der klassischen Theorie lässt sich somit „Outperformance“ nur mit höheren Risiken erklären oder ist allenfalls eine temporäre „Anomalie“, die durch die Gleichgewichtsprozesse verschwinden sollte. Eine Sichtweise, die durch diverse Kritiken aus unterschiedlichen Richtungen herausgefordert werden wird und bei der sich schon andeutet, dass die Zeitskala zur Bewertung der Effekte eine wichtige Rolle einnehmen wird…

Zur Person: Dr. Wilhelm Berghorn ist Geschäftsführer von Mandelbrot Asset Management. Der studierte Informatiker und Mathematiker beschäftigt sich seit mehr als 20 Jahren mit der sogenannten Wavelet-Analyse für Anwendungen in der Industrie und im Finanzbereich.

Lesen Sie hier den erste Teil der Serie:

So funktionieren die Finanzmärkte