;) Foto: © / Xaver Klaussner / Fotolia

Stefan Breintner findet es übertrieben, jede Markt-Entwicklung nur an Donald Trump festzumachen.

Foto: © / Xaver Klaussner / Fotolia

Stefan Breintner findet es übertrieben, jede Markt-Entwicklung nur an Donald Trump festzumachen.

FondsDISCOUNT.de: Gold hat den Ruf als Krisenwährung. Letztes Jahr sah man das besonders deutlich in der ersten Jahreshälfte. Was prognostizieren Sie für dieses Jahr?

Stefan Breintner: Interessant war wie Gold nach dem Wahlsieg Donald Trumps reagiert hat. Gold ist unmittelbar nach Bekanntwerden des Wahlausgangs erst gestiegen und dann in den folgenden Tagen deutlich unter Druck gekommen. Die Zinsen für Anleihen sind gestiegen und es gab massive Abflüsse aus ETFs. Zum Jahresende 2016 gab es sogar den längsten ETF-Abfluss, gemessen an der Zahl aufeinanderfolgender Tage, an denen Gold aus den ETFs abfloss, überhaupt. Insgesamt hatten Gold-ETFs 2016 über das gesamt Jahr verteilt aber den höchsten Zufluss seit sieben Jahren. Die Anzahl der Long-Positionen an den Terminbörsen ist zum Jahresende 2016 stark eingebrochen, steigt seit einigen Wochen aber wieder. Insgesamt befinden wir uns hier aktuell aber auf einem nicht zu hohen Niveau, was aus markttechnischer Sicht positiv zu sehen ist. Ich denke, dass der Gegenwind der letzten Wochen des Jahres 2016 in diesem Jahr nachlassen wird und bin eigentlich recht konstruktiv gestimmt für Gold in 2017.

Die Märkte haben und hatten stets großen Einfluss auf den Goldpreis. Nach Trumps Wahlsieg fiel der Preis deutlich. Seit Januar steigt er wieder. Was steckt dahinter?

Niemand hätte gedacht, dass Trump so eine Aktienmarkt-Rally auslöst. Dass diese sich jetzt aber länger in diesem Ausmaß fortsetzt, halte ich für unrealistisch. Ich halte es auch für übertrieben, die ganze Entwicklung nur an Trump festzumachen. Nach der Trump-Wahl erfuhr Gold Gegenwind vor allem durch den aufwertenden Dollar, die gestiegenen Anleiherenditen und die massiven ETF-Abflüsse. In den ersten Wochen des Jahres 2017 ließ der Gegenwind etwas nach und gleichzeitig stieg auch wieder die Investmentnachfrage nach Gold, unter anderem aufgrund fallender Realzinsen in vielen Regionen und zunehmender politischer und wirtschaftlicher Unsicherheit.

Niemand hätte gedacht, dass Trump so eine Aktienmarkt-Rally auslöst. Dass diese sich jetzt aber länger in diesem Ausmaß fortsetzt, halte ich für unrealistisch. Ich halte es auch für übertrieben, die ganze Entwicklung nur an Trump festzumachen. Nach der Trump-Wahl erfuhr Gold Gegenwind vor allem durch den aufwertenden Dollar, die gestiegenen Anleiherenditen und die massiven ETF-Abflüsse. In den ersten Wochen des Jahres 2017 ließ der Gegenwind etwas nach und gleichzeitig stieg auch wieder die Investmentnachfrage nach Gold, unter anderem aufgrund fallender Realzinsen in vielen Regionen und zunehmender politischer und wirtschaftlicher Unsicherheit. Welchen Einfluss auf den Goldpreis spielte eigentlich Indien mit seiner Bargeld-Reform und der angekündigten Golddeckelung?

Die Bargeld-Reform in Indien hat natürlich zunächst eine negative Auswirkung auf den Preis. Die Mittelschicht wächst aber weiter in Indien und eigentlich ist eine größere Bereitschaft zum Kaufen da. Ich denke auch nicht, dass eine Golddeckelung so schnell kommen wird – diese Spekulation gibt es ja bereits seit Jahren, ohne, dass sie umgesetzt wurde.

Indien ist ein Riesenmarkt auf den auch zahlreiche andere Ereignisse Einfluss haben – wie etwa die negativen Auswirkungen der vergangenen zwei Jahre, wie der Einkommensverlust der für die Goldnachfrage wichtigen Landbevölkerung durch den mager ausgefallen Monsun. Gleichzeitig wird der Goldmarkt dort durch Steuern bereits reguliert. Die Nachfrage wird aber hoch bleiben, weil es einfach Tradition hat. Jede Hochzeit wird mit viel Gold gefeiert, wie auch zahlreiche weitere religiöse Feste. Mit dem Aspekt, dass der Mittelstand schnell wächst, was die Nachfrage weiter anziehen lässt, erscheint das langfristige Umfeld für Gold durchaus gut.

Welches Land spielt noch eine wichtige Rolle beim Goldpreis?

China beispielsweise, das sehr preiselastisch ist. Auch hier gibt es eine wachsende Mittelschicht, die den Goldkonsum antreibt. Die asiatische Goldnachfrage sollte sich meiner Meinung nach in den nächsten Jahren positiv entwickeln.

China beispielsweise, das sehr preiselastisch ist. Auch hier gibt es eine wachsende Mittelschicht, die den Goldkonsum antreibt. Die asiatische Goldnachfrage sollte sich meiner Meinung nach in den nächsten Jahren positiv entwickeln. Geopolitik, physische Nachfrage, Zinsen, Konjunktur, Inflation – was hat Ihrer Meinung nach den größten Einfluss auf den Goldpreis?

Aktuell ist auf jeden Fall eine Änderung des Realzinses der größte Einflussfaktor. In Deutschland ist dieser ja momentan negativ. Zudem gibt es eine erhöhte, gefühlte Unsicherheit aufgrund von Terror und nicht auszuschließenden „Handels- oder Währungskriegen“. Die Frage, was mit dem Euro passiert, ist ebenfalls ungeklärt. Das alles spricht für Gold, da es beständig ist.

Interessant ist natürlich auch die Angebotsseite als möglicher Treiber: Weltweit gibt es aktuell ein Goldangebot von 4200 Tonnen, davon werden 75 Prozent durch die laufende Minenproduktion bereitgestellt und ca. 25 Prozent aus der Altgold-Aufbereitung. Aufgrund der in den letzten Jahren deutlich gefallenen Investitionen in neue Minenprojekte und aufgrund des weltweit tendenziell rückläufigen Goldgehalts im abgebauten Gestein sollte sich das Goldangebot aus laufender Minenproduktion in den nächsten Jahren strukturell rückläufig entwickeln.

Ihren Fonds DJE Gold & Ressourcen gibt es seit 2003. Was war die Motivation 2008 den DJE Gold & Stabilitätsfonds aufzulegen?

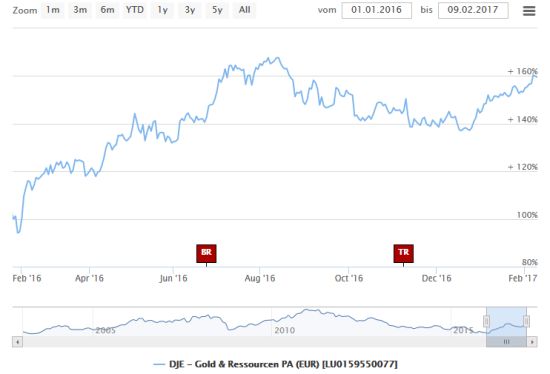

Der Gold & Ressourcen (ISIN: LU0159550077) ist ein Aktienfonds, der schwerpunktmäßig in Unternehmen investiert, die in der Gewinnung, Verarbeitung und Vermarktung von Gold tätig sind. Aktuell sind wir zu rund 60 Prozent in Goldminenaktien investiert und zu etwa 25 Prozent in Aktien von Basismetallproduzenten. Die übrigen 15 Prozent entfallen auf die Sektoren Öl & Gas, Chemie und Agrar. Der DJE Gold & Ressourcen ist ein reiner Aktienfonds und ist daher auch risikoreicher und volatiler als der DJE Gold & Stabilitätsfonds.

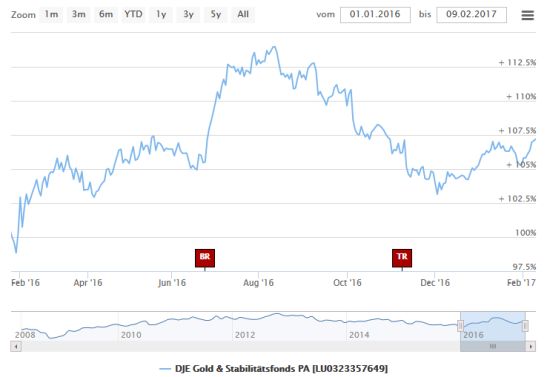

Der DJE Gold & Stabilitätsfonds (ISIN: LU0323357649) ist ein defensiver Mischfonds mit einem Absolute-Return-Ansatz. Bis zu 30 Prozent können in physisch hinterlegtes Gold investiert werden. Aktuell liegen die Gold- bzw. Edelmetallquote des Fonds bei rund 35 Prozent und die Aktienquote bei 50 Prozent. Gekauft werden nur Aktien von etablierten Unternehmen aus defensiven Sektoren mit stabilen Geschäftsmodellen. Die Vola ist beim Gold & Stabilitätsfonds auch deutlich geringer als beim Gold & Ressourcen.

Der DJE Gold & Stabilitätsfonds (ISIN: LU0323357649) ist ein defensiver Mischfonds mit einem Absolute-Return-Ansatz. Bis zu 30 Prozent können in physisch hinterlegtes Gold investiert werden. Aktuell liegen die Gold- bzw. Edelmetallquote des Fonds bei rund 35 Prozent und die Aktienquote bei 50 Prozent. Gekauft werden nur Aktien von etablierten Unternehmen aus defensiven Sektoren mit stabilen Geschäftsmodellen. Die Vola ist beim Gold & Stabilitätsfonds auch deutlich geringer als beim Gold & Ressourcen.Herr Breintner, wir danken Ihnen vielmals fürs Gespräch!