;) Foto: © / dhz2014/ 123RF

Foto: © / dhz2014/ 123RF

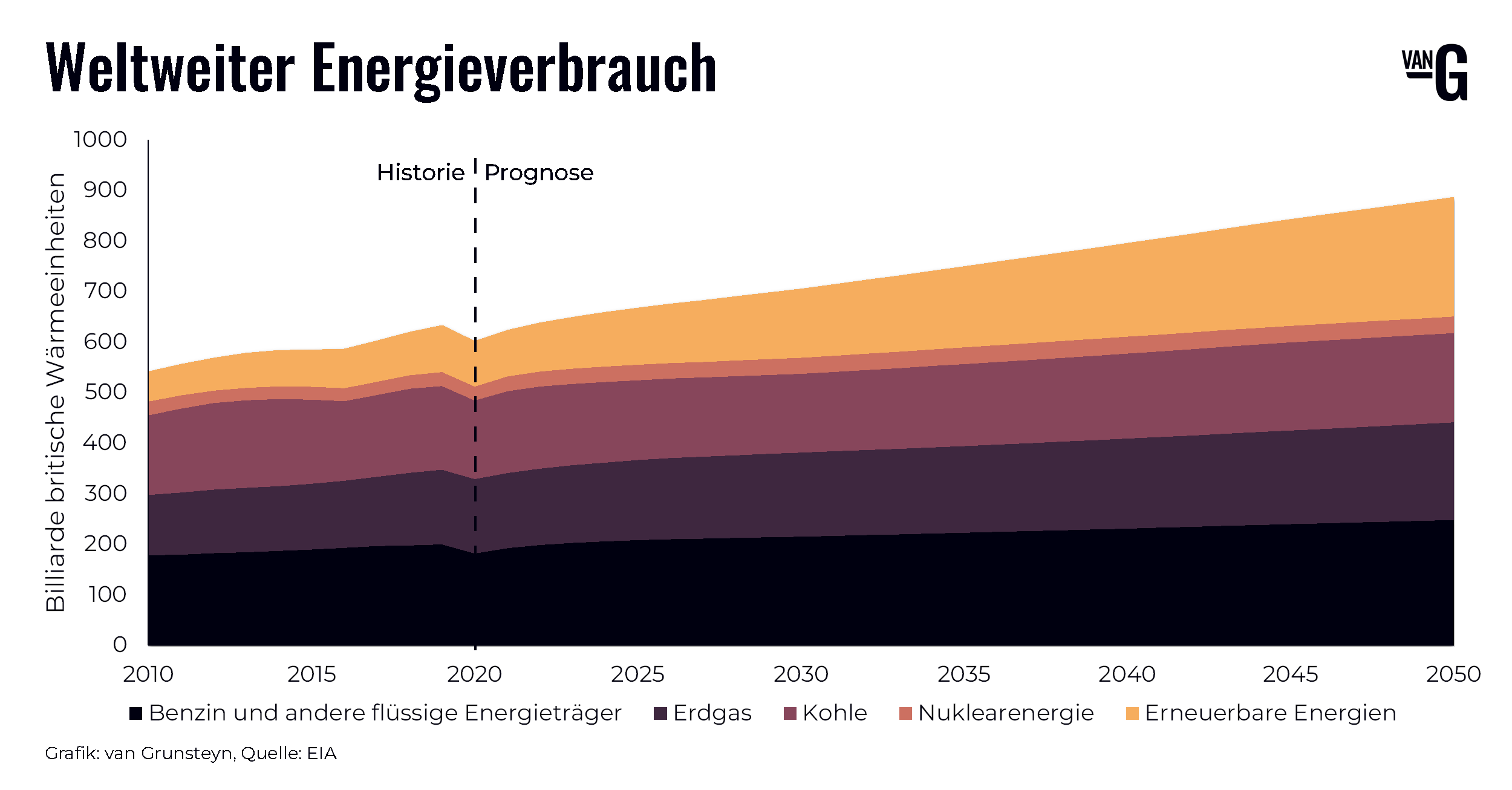

Internationale Nachfrage wächst kontinuierlich

Die westliche Welt investiert derzeit verstärkt in erneuerbare Energien und Elektroautos. Man könnte daher annehmen, dass Erdöl und Erdgas in naher Zukunft an Bedeutung verlieren. Doch es gibt auch viele Gründe, die für das Gegenteil sprechen.

Auf internationaler Ebene prognostiziert die US-Energieinformationsbehörde EIA auch langfristig eine kontinuierlich steigende Erdöl-Nachfrage. Sie erwartet bis 2050 einen jährlichen Zuwachs von circa 3,6 Prozent.

Einen wichtigen Treiber bildet dabei der wirtschaftliche Aufstieg vieler Schwellenländer. Sie setzen in der Regel weiterhin verstärkt auf fossile Energien.

Einen wichtigen Treiber bildet dabei der wirtschaftliche Aufstieg vieler Schwellenländer. Sie setzen in der Regel weiterhin verstärkt auf fossile Energien.

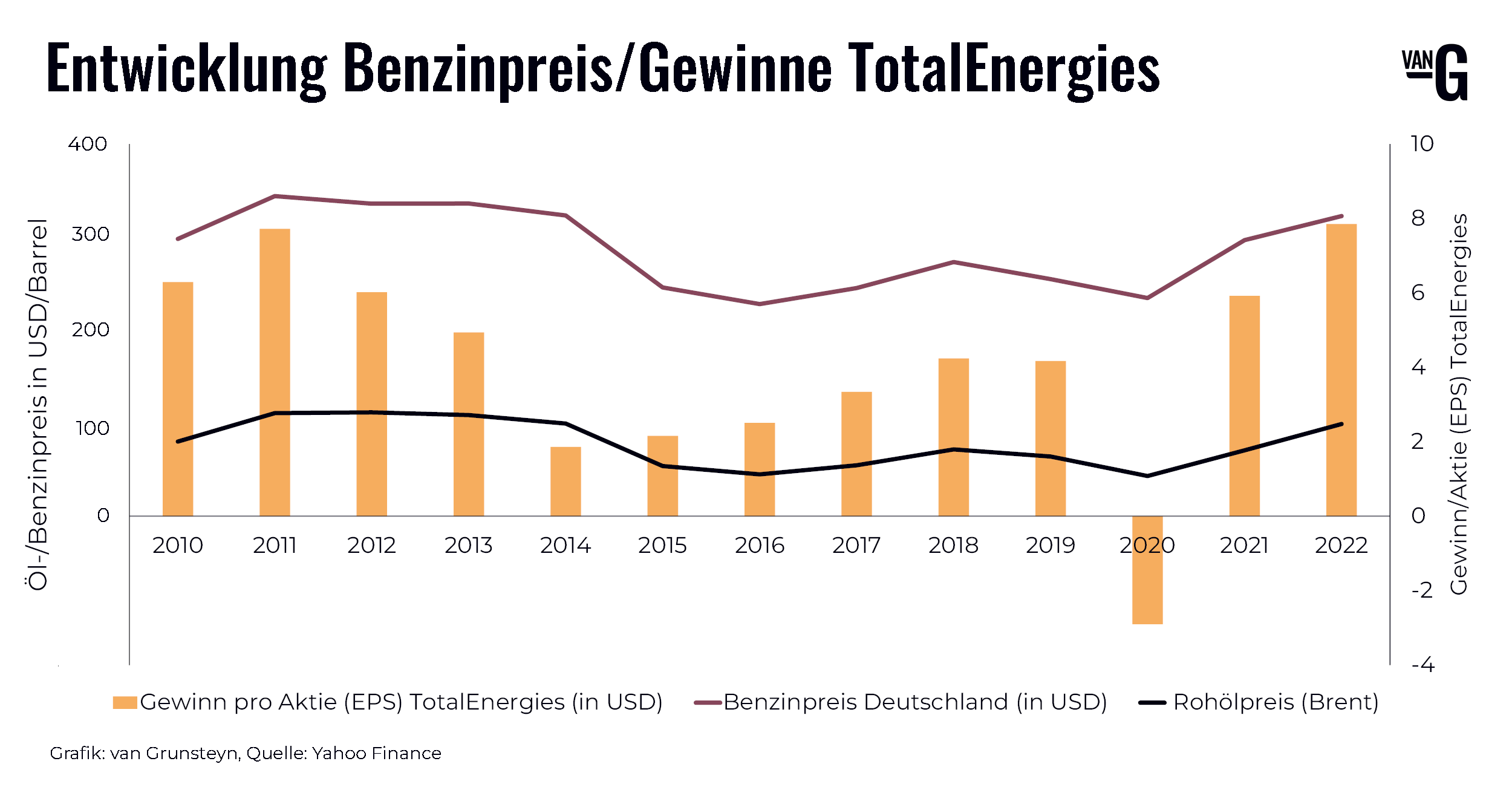

Diese Faktoren bestimmen den Gewinn der Erdöl-Unternehmen

Der Gewinn von Erdöl-Konzernen ist von diversen Faktoren abhängig, die sich von Unternehmen zu Unternehmen unterscheiden. Es kommt darauf an, inwieweit sie auf den verschiedenen Stufen der Wertschöpfungskette aktiv sind. Diese Stufen umfassen insbesondere die Erschließung neuer Ölfelder, die eigentliche Erdölförderung, den Raffinerieprozess, den Transport und das Endkundengeschäft.

Grob kann man jedoch sagen, dass der Gewinn von Erdöl-Unternehmen hauptsächlich von folgenden vier Faktoren abhängt:

- Weltweite Nachfrage

- Erdölpreis

- Endabnehmerpreise

- Margendurchsetzungsmacht

Die Margendurchsetzungsmacht beschreibt die Fähigkeit von Unternehmen, am Markt höhere Preise für ihre Produkte oder Dienstleistungen durchzusetzen. Ein Beispiel dafür ist die Situation, in der Ölgiganten nach dem Angriff Russlands auf die Ukraine in der Lage waren, höhere Endkundenpreise zu verlangen, obwohl der reine Ölpreis dies nicht unbedingt gerechtfertigt hätte.

Wie Erdöl-Unternehmen durch Krisen kommen

Es gab in der Vergangenheit immer wieder Phasen, in denen der internationale Ölpreis mehr oder weniger stark einbrach. Jüngste Beispiele sind der angebotsbedingte Preisrückgang im Jahr 2014 und der Corona-Crash im Jahr 2020.

Der Ölpreis hat sich in der Vergangenheit immer wieder erholt, was auf die Marktkräfte zurückzuführen ist. Wenn der Marktpreis zu niedrig ist, werden die Fördermengen reduziert. Infolge des geringeren Angebots steigen die Preise wieder.

Allgemein gelten Erdöl-Unternehmen als konjunktursensitiv, denn ihr Börsenwert korreliert relativ stark mit dem Erdölpreis. Dennoch erweist sich ihr Geschäftsmodell bisher auch in Phasen günstigerer Marktpreise als robust. Eine besondere Situation zeigte sich im Corona-Jahr 2020, als nahezu alle Erdöl-Konzerne Verluste erwirtschafteten.

Nach der Krise profitieren Erdöl-Unternehmen dann aber häufig besonders stark. Denn reduzierte Fördermengen treffen auf eine stark wachsende Nachfrage. Dies führt nicht nur zu steigenden Endabnehmerpreisen, sondern eröffnet auch die Möglichkeit, die Margen zu erhöhen. Besonders stark ausgeprägt war dieser Effekt während der Corona-Pandemie.

Erdöl-Firmen investieren auch in grüne Technologien

Big Oil investiert aber auch in grüne Technologien und diversifiziert damit den Mix seines Energieangebots. Dazu gehören beispielsweise Wind- und Solarparks, E-Auto-Ladenetze und Wasserstoff-Infrastrukturen.

ESG-Rating-Firmen honorieren dies. Beispielsweise bewertet Refinitiv Shell mit 93, BP mit 90, TotalEnergies mit 83 und Chevron mit 86 von 100 möglichen ESG-Punkten (Stand: 19.05.2023).

Mit ihrer Strategie, den Energiemix zu diversifizieren, stellen sich die Ölgiganten für die Zukunft auf. Zum jetzigen Zeitpunkt ist nämlich nicht absehbar, wie hoch die weltweite Nachfrage nach klassischen und „grünen“ Energien sein wird. Das breite Angebotsspektrum der Ölfirmen ermöglicht es ihnen aber, die jeweilige Nachfrage bedarfsgerecht je nach Region zu bedienen.

Hard Value Fund setzt verstärkt auf den Energie-Sektor

Der Hard Value Fund (ISIN: DE000A3D1ZP1) investiert weltweit vornehmlich in unterbewertete Substanz- und Dividendenwerte. Bei der Wertpapierauswahl konzentriert sich das Asset-Management auf Titel, die aus fundamentaler Sicht unterbewertet sind und ein entsprechendes Kurspotenzial besitzen (finanzielle Nachhaltigkeit). Neben typischen ESG-Investments können insbesondere auch Sektoren wie Tabak, Fossile Energien, Atomstrom, Rüstung und Mining wichtige Portfolio-Bestandteile bilden.

Aktuell investiert der Hard Value Fund mit einer Gewichtung von 23,1 Prozent schwerpunktmäßig in den Sektor „Atom & Fossile Energien“ (Stand: 30.04.2023). „Viele Erdöl- und Erdgaswerte sind trotz der jüngsten Kursanstiege weiterhin günstig bewertet und notieren zu hohen Dividendenrenditen“, so der Asset-Manager. Zudem gelang es den Unternehmen jüngst, die Verschuldung zu reduzieren und das Eigenkapital deutlich zu erhöhen. Im Umkehrschluss sind die Finanzierungskosten gesunken, was neue Projektinvestitionen erleichtert.

Aufgrund der fehlenden Alternativen rechnet das Hard-Value-Fondsmanagement noch mindestens bis 2050 mit einer weiter steigenden Erdöl-, Erdgas- und Atomenergie-Nachfrage. Zudem geht es davon aus, dass eine Transformation der Energiepolitik kaum ohne die großen Erdöl-Konzerne gelingen kann.

Hinzu kommt die hohe Profitabilität der Unternehmen. So haben beispielsweise ExxonMobil und Shell im vergangenen Jahr (2022) Gewinnmargen von 13,5 beziehungsweise 11,4 Prozent erzielt. Sie ermöglichen weiterhin kontinuierliche und attraktive Dividendenausschüttungen.

Fazit

Das Asset-Management des Hard Value Fund betrachtet den Öl- und Gassektor als wichtigen Bestandteil eines finanziell nachhaltigen Portfolios. Verschiedene Unternehmen des Segments bieten Substanzstärke, gute Dividenden und dauerhaft gute Aussichten – auch in Sachen grüne Energien. Denn auch die klassischen Ölgiganten investieren stark in diesen Bereich.