;) Foto: © / kentoh / Fotolia

Foto: © / kentoh / Fotolia

Abwartend, untätig, erduldend, auf sich einwirken lassend – diese Umschreibungen stehen für „passiv“. Man tut nichts, überlässt sein Glück dem Schicksal und kann nur hoffen. Unter dem Motto: ‚Ich trau mich nicht - wird schon irgendwie gut gehen.‘ Ob diese Einstellung auf Dauer ein zufriedenes Gefühl erzeugt, ist zweifelhaft. Wenn man dagegen große Herausforderungen aktiv angeht, kann man sich nichts vorwerfen lassen. Mit dem Gefühl, alles versucht zu haben, um die Dinge auf den Weg zu bringen und zu verbessern, lässt es sich sehr gut leben. Auch Anleger kommen nicht drumherum, sich mit dem Thema zu befassen. Denn sie müssen entscheiden, wie sie ihr Kapital verwalten lassen wollen: Aktiv oder passiv – das ist hier die Frage.

Studie: aktive Manager sind die besseren Verwalter

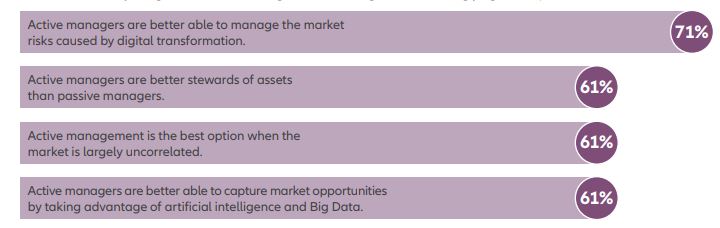

Institutionellen wie privaten Anlegern geht es ähnlich. Irgendwann kommt die Frage auf: Wie soll das vorhandene Vermögen verwaltet werden? Diese Frage stellt sich bei vielen auch öfter, nämlich dann, wenn neues Vermögen hinzukommt oder wenn man vorhat, sein investiertes Kapital umzuschichten. Eine Schwarz-Weiß-Malerei wäre zu einfach. Es ist eine Glaubensfrage, aber auch eine Frage des Vertrauens, der Fakten und der Zahlen. In einer aktuellen Studie von Allianz Global Investors wurden 500 institutionelle Anleger mit einem verwalteten Vermögen von insgesamt rund 15 Billionen US-Dollar nach ihrem Verhältnis zu aktivem Management gefragt. Nahezu drei Viertel der Befragten sind danach der Meinung, dass aktive Manager die durch die Digitalisierung hervorgerufenen Marktrisiken besser bewältigen können. Die Mehrheit der befragten Investoren ist auch überzeugt, dass aktives Management die beste Option sei, wenn sich Märkte unkorreliert verhalten. Auch um Marktchancen hinsichtlich Big Data und künstliche Intelligenz besser nutzen zu können, wird den „Aktiven“ mehrheitlich Vertrauen entgegengebracht. Hinsichtlich der Kosten ist der Zuspruch laut der Studie weitaus geringer, trotzdem werden aktive Manager generell als die besseren Verwalter von Vermögenswerten angesehen. Durch leistungsorientierte Gebührenmodelle, innovativere Risikoansätze und einen verstärkten ESG-Ansatz, könnte laut der Studie noch mehr Vertrauen bei Anlegern für aktives Management geschaffen werden.

Quelle: Allianz Global Investors

ETF mit Renditegrenzen

Passiv gemanagte Fonds, sogenannte ETF, bilden den jeweiligen Index ab und investieren in die dort gelisteten Unternehmen. Da es weniger Managementbedarf gibt, haben passive Fonds oftmals niedrigere Kostenquoten als aktiv verwaltete Fonds. Hinsichtlich Renditen erreichen passive Fonds im Idealfall die Performance der jeweils abgebildeten Indizes. Meist unterschreiten sie aber ihre Benchmarks, da die Renditen ohne Gebühren gemessen werden. Anleger sollten beim Kauf eines ETF darauf achten, ob dieser wirklich den zu verfolgenden Index repliziert. Denn viele ETF sind nämlich „synthetisch“ (indirekt replizierend). Die Fondsgesellschaft schließt einen Vertrag mit einem Finanzinstitut ab und erhält gegen Gebühr die Indexrendite. Die Titelauswahl kann dabei eine ganz andere sein und muss mit den Unternehmen des zu verfolgenden Index nicht zu tun haben. Hinsichtlich der Kostenstruktur sollten Anleger genau hinschauen. Auch wenn der Ausgabeaufschlag bei passiv gemangten Fonds entfällt, kann etwa ein – vergleichsweise teurer – aktiv gemanagter Fonds im Falle einer guten Performance letztlich mehr erwirtschaften. Tipp: Kunden von FondsDISCOUNT.de zahlen keinen branchenüblichen Ausgabeaufschlag und können diese Gebühr sparen.

Diese Aktienfonds mit Anlageschwerpunkt Deutschland schlagen den Markt

DWS German Small/Mid Cap (ISIN: DE0005152409)

Das Fondsmanagement investiert mindestens 51% des Wertes des Sondervermögens in Aktien kleinerer und mittlerer deutscher Unternehmen (Mid Caps und Small Caps). Der Fonds wurde im Jahr 2005 aufgelegt und hat ein Fondsvolumen von 236 Millionen Euro.

Lupus alpha Smaller German Champions A (ISIN: LU0129233093)

Der im Jahr 2001 aufgelegte Lupus alpha Smaller German Champions ermöglicht es Anlegern, mit einer Bottom-up-Strategie aktiv gemanagt, vornehmlich in Werte aus SDAX und MDAX anzulegen. Charakteristisch für MDAX-Unternehmen sind der hohe Grad an Internationalisierung und eine starke Stellung auf bedeutenden Exportmärkten. Das Fondsvolumen beträgt rund 594 Millionen Euro.

MainFirst Germany Fund (ISIN: LU0390221256)

Der bei FondsDISCOUNT.de-Kunden sehr beliebte Fonds aus dem Jahr 2009 investiert in unterbewertete, deutsche Mittelstandsunternehmen. Diese sogenannten Hidden Champions zeichnen sich durch gute Bilanzen, eine hohe Profitabilität und das Potenzial für langfristiges Gewinnwachstum aus. Häufig ist der Vorstand selbst am Unternehmen beteiligt oder hat es sogar gegründet. Dabei können sowohl Unternehmen mit großer als auch mit kleiner oder mittlerer Marktkapitalisierung ausgewählt werden. Fondsvolumen: 537 Millionen Euro.

Diese Aktienfonds mit Anlageschwerpunkt Deutschland schlagen den Markt