;) Foto: © / BillionPhotos.com / Fotolia

Lohnen sich spezielle Tranchen für Stiftungen in steuerlicher Hinsicht? Mehr im aktuellen Report von Asset Standard

Foto: © / BillionPhotos.com / Fotolia

Lohnen sich spezielle Tranchen für Stiftungen in steuerlicher Hinsicht? Mehr im aktuellen Report von Asset Standard

Mit dem Start ins Jahr 2018 trat die Investmentsteuerreform in Kraft. Seitdem müssen inländische Fonds auf Erträge für Dividenden, Mieterträge und Gewinne aus dem Verkauf von Immobilien Steuern in Höhe von 15 Prozent aus dem Fondsvermögen zahlen, sofern diese aus Deutschland stammen.

Diese Besteuerung lässt sich allerdings durch das Auflegen einer extra Fondstranche speziell für Nichtveranlagungsbescheinigte Anleger (NV) vermeiden. Stiftungen mit einer NV-Bescheinigung können sich somit den bürokratischen Aufwand sparen, um sich die Steuern nachträglich zurückzuholen. Ein weiterer Vorteil gegenüber Stiftungsfonds, die keine Steuerbefreiung anbieten, kann unter Umständen die Vermeidung einer Ertragsminderung durch entsprechenden Steuerabzug sein. Hierbei müssen aber mehrere Faktoren auf Fondsebene berücksichtigt werden.

Was Stiftungen in Bezug auf die Besteuerung in der Praxis beachten sollten, hat das Bankhaus Lampe Gruppe in einem Gastbeitrag im aktuellen Stiftungsreport 02/2018 zusammengefasst. Den vollständigen Report können Sie hier kostenlos herunterladen:

Außerdem listet der Report wieder nach Ausschüttungen, Performance, Risikokennzahlen und Ranking geordnet defensive sowie weitere Stiftungsfonds auf.

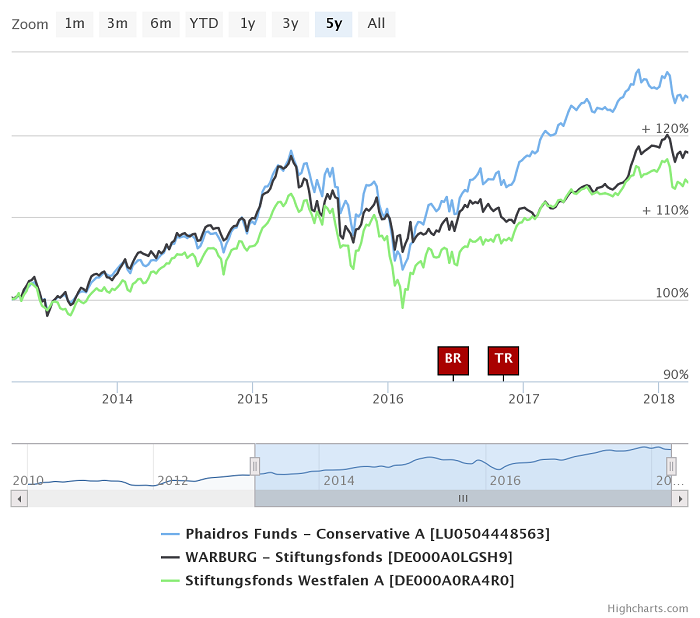

Unter dem Aspekt „Performance“ schnitten im Jahr 2017 zum Beispiel folgende drei defensive Stiftungsfonds am besten ab: der Phaidros Funds – Conservative A (ISIN: LU0504448563), der Warburg Stiftungsfonds (ISIN: DE000A0LGSH9) und der Stiftungsfonds Westfalen (ISIN: DE000A0RA4R0).

Tipp: Über FondsDISCOUNT.de sparen Stiftungen branchenübliche Kosten beim Fondskauf und bei der Depotführung.