;) Foto: © / photocrew / Fotolia

Foto: © / photocrew / Fotolia

In Bezug auf die Geldanlage ist Deutschland trotz aller neuen Trends nach wie vor relativ konservativ. Dieses Sicherheitsbedürfnis führt dazu, dass zahlreiche Guthaben auf Tagesgeld- oder Festgeldkonten versauern, wo sie kaum Renditen abwerfen. Die EZB-Zinspolitik der letzten Jahre hat nämlich dafür gesorgt, dass solche Formen der Geldanlage immer unattraktiver werden. Doch ist es in diesem Jahr überhaupt noch möglich, sicher Geld zu sinnvollen Konditionen anzulegen? Wenn ja, wie geht das und was ist dabei zu beachten?

Zinsumfeld 2019: Keine Besserung in Sicht

2018 war für Sparer ein hoffnungsvolles Jahr: Schließlich gab es die Chance, dass die EZB die Leitzinsen anheben würde. Diese Hoffnung wurde nicht zuletzt durch die 4 Zinsschritte der US-amerikanische Notenbank genährt. In den USA liegt der Leitzins mittlerweile auch wieder bei 2,50%.

Die EZB war hingegen zögerlicher, was auch daran lag, dass die wirtschaftliche Entwicklung innerhalb der EU nicht in allen Mitgliedsstaaten gleich gut verlief. Während Staaten wie Deutschland durchaus eine Leitzinserhöhung gebraucht hätten, wäre dies für Mitgliedsstaaten wie Italien wohl eher fatal gewesen. Man entschied sich also, zu warten und dann funkte Ende 2018 die erlahmende Konjunktur dazwischen.

Rezessions-Schock zwingt Notenbanken zum Umdenken

Als die wirtschaftliche Stimmung langsam nach unten drehte, sah die EZB zudem keine Veranlassung mehr, die Leitzinsen anzuheben. Man entschied sich im Gegenzug dazu, die Zinsen auf dem historischen Tief zu belassen und die Gelddruckmaschine wieder anzuwerfen, um die Auswirkungen der Konjunkturdelle möglichst gering zu halten.

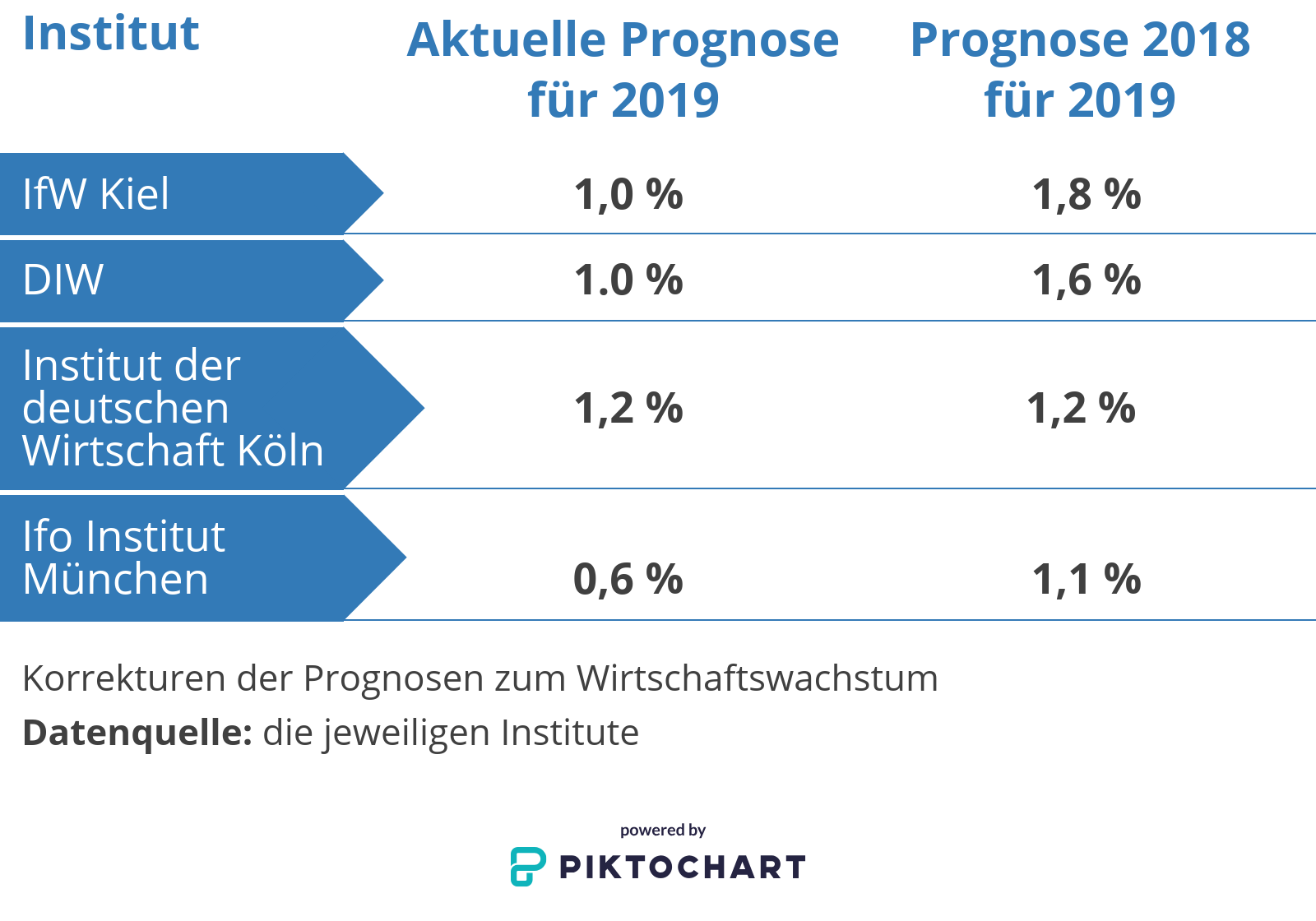

Die bekannten Wirtschaftsforschungsinstitute haben zudem ihre Prognosen für das deutsche (und europäische) Wirtschaftswachstum im Jahr 2019 deutlich nach unten korrigiert:

Auch die Bundesregierung hat ihre Wachstumsprognose auf 0,5% (vorher 1,0%) gesenkt. Dies zeigt deutlich, dass die Konjunktursorgen nahezu überall angekommen sind. Sparer können also 2019 relativ sicher nicht damit rechnen, dass sich die Konditionen für Zinseinlagen 2019 verbessern werden. Die FED tritt zudem ebenfalls auf die Bremse und hat weitere Zinserhöhungen zunächst gestoppt.

Zinseinlagen: Magerkost dank niedriger Leitzinsen

Sparer kriegen ja bereits seit Jahren zu hören, dass aufgrund der niedrigen Leitzinsen auch die Anlagezinsen so niedrig ausfallen. Das Ganze wird jedoch nur wirklich klar, wenn ein Anleger den Zusammenhang genau kennt. Aus diesem Grund wollen wir nun einmal einen genaueren Blick auf die Motivation der Banken werfen:

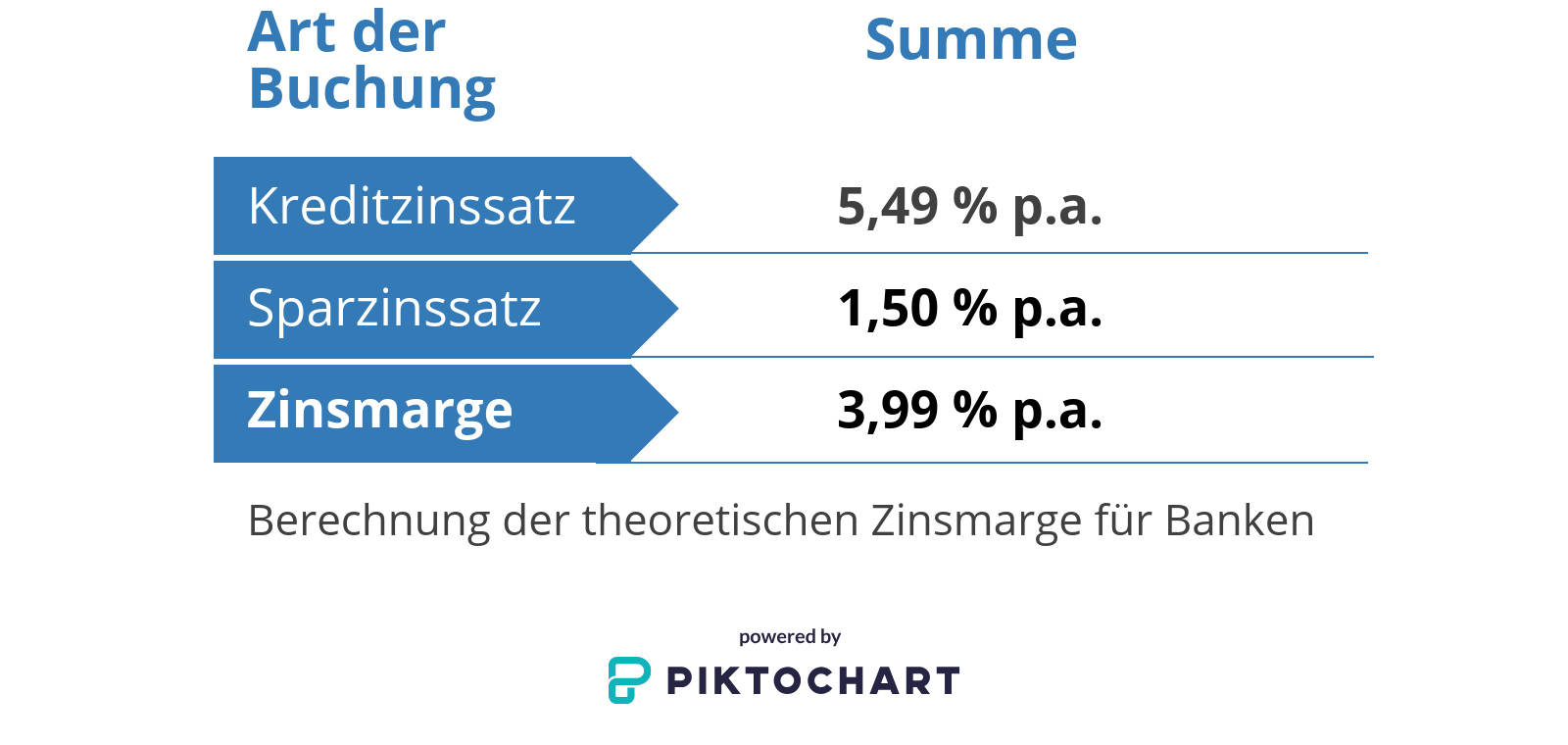

Wenn ein Sparer sein Geld auf einem Tagesgeldkonto oder Festgeldkonto deponiert, erhält er für die Geldüberlassung von der entsprechenden Bank Zinsen. Die Bank nutzt den Geldbetrag, um anderen Kunden wiederum Kredite zu geben. An der Differenz zwischen dem Kreditzins (Einnahme der Bank) und dem Sparzins (Kosten der Bank) lässt sich abzüglich einiger weiterer Kosten die Marge ablesen.

Beispiel gefällig?

Gehen wir davon aus, dass Banken aktuell Kredite zu einem effektiven Jahreszins von 5,49% pro Jahr vergeben können. Ein Sparer kriegt auf seinem Festgeld beispielsweise 1,5% Zinsen.

Die Marge errechnet sich folgendermaßen:

Zusätzlich müssen die Banken natürlich ihre gesamten Kosten decken, so dass die Marge weiter geschmälert werden dürfte. Wichtig ist hierbei lediglich, dass sie bei durchschnittlichen Kreditzinssätzen von 5-6% nicht unendlich viel Spielraum bei der Festlegung der Sparzinssätze haben.

Zusätzlich verschärft die Zinspolitik der EZB diese Entwicklung weiter. Dazu tragen vor allem zwei Zinssätze bei:

- Geld zum Nulltarif: Banken brauchen Anlegergeld nicht

Die EZB hält bereits seit März 2016 den Hauptrefinanzierungssatz auf exakt 0,0%. Da Banken jedoch nicht nur mit Anlegergeld Geschäfte machen können, sondern ihnen auch die Möglichkeit der Geldbeschaffung über die EZB offensteht, ist klar: Die Geschäftsbanken brauchen das Anlegergeld nicht!

Von der EZB gibt es nämlich nahezu jederzeit frisches Geld zum Nulltarif. Warum also einen Teil der Zinsmarge abgeben, wenn man diese auch behalten kann? Da die Banken jedoch ihre Einlagengeschäfte nicht komplett aussetzen können, belaufen sich die Zinssätze auf einem eher unattraktiven Niveau. Dieser Effekt ist von der EZB so gewollt und soll die Verbraucher anhalten, mehr zu konsumieren (statt zu sparen), um die Wirtschaft anzukurbeln.

- EZB-Strafzinsen für Guthaben: Banken wollen Anlegergeld nicht

Die EZB setzt mit der Einlagefazilität sogar noch eins drauf, denn diese liegt mittlerweile bei -0,4%. Die Einlagefazilität gilt für alle Guthaben der Banken, die sie nicht durch Kreditvergaben und andere Bankgeschäfte nutzen. Sobald ein Sparer also Geld auf seine Konten einzahlt und die Bank dieses nicht verleihen oder anderweitig verwerten kann, werden für das Finanzinstitut Strafzinsen in Höhe von 0,4% pro Jahr fällig. Aus diesem Grund haben die Geschäftsbanken aktuell nur sehr begrenztes Interesse daran, dass Sparer große Guthaben bei ihnen anhäufen.

Dieser Zusammenhang dürfte klarmachen, dass Zinseinlagen erst dann wieder bessere Renditen mit sich bringen, wenn die EZB an der Leitzinsschraube dreht. Da dies so schnell nicht passieren dürfte, lohnen sich Festgeld und Tagesgeld oder gar Sparbücher aktuell kaum.

Welche Alternativen stehen Anlegern offen?

Wenn Zinseinlagen hierzulande als sichere Geldanlage wegen der geringen möglichen Rendite nur begrenzt infrage kommen, stellt sich natürlich fast automatisch die Frage nach Alternativen. Glücklicherweise existieren durchaus Anlagemöglichkeiten mit deutlich begrenztem Risiko. Wer zudem seinen Blick für die Konstruktion von Zinseinlagen schärft, wird erkennen, dass auch diese nicht so sicher sind wie gedacht.

Sicherheit ist relativ: Auch die Einlagensicherung bietet keinen über alles erhabenen Schutz

Auf den ersten Blick sind Zinseinlagen wie Festgeld oder Tagesgeld eine sichere Sache: Schließlich unterliegt das angelegte Geld der gesetzlichen Einlagensicherung innerhalb der EU. Diese sichert Bankkunden einen Ausgleich in Höhe von bis zu 100.000 Euro zu. Muss ein Finanzinstitut also Insolvenz anmelden, erhält jeder Bankkunde seine Einlagen nebst Zinsen bis zu einem Betrag von 100.000 Euro zurückerstattet. Wer mehr anlegt, hat zumindest in Deutschland trotzdem nicht das Nachsehen.

Private Einlagensicherung als besonderer Schutz

Zusätzlich zur gesetzlichen Einlagensicherung greifen hierzulande zusätzlich auch noch freiwillige Einlagensicherungssysteme. Die Mitglieder im Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e.V. sichern einen Schutz in Höhe von 20% der Eigenmittel der entsprechenden Bank zu. Dies bedeutet zumindest theoretisch eine Absicherung in Millionenhöhe. Sparkassen setzen hingegen auf die sogenannte Institutssicherung, bei der andere Sparkassen für ein insolventes Haus einspringen und die Einlagen der Kunden auszahlen.

Eine sichere Sache also, oder?

Es gibt durchaus Stolpersteine

Die Einlagensicherung ist eine gute Absicherung, jedoch kann auch dies schiefgehen. Nehmen wir als Beispiel einmal die gesetzliche Einlagensicherung:

- Eine große Bank im EU-Ausland muss Insolvenz anmelden

- Sehr viele Kunden erwarten eine Entschädigung

- Der betreffende Staat hat selbst finanzielle Probleme

- Der Staat muss aufgrund der vielen Ersatzforderungen selbst Insolvenz anmelden

- Die Anleger bleiben auf ihren Forderungen sitzen

Noch vor 15 Jahren hätte man so ein Szenario für undenkbar gehalten. Aber seit der Griechenlandkrise ist deutlich geworden, dass so etwas durchaus passieren kann. Dies soll jedoch nicht das Vertrauen in die Einlagensicherung erschüttern, sondern nur aufzeigen, dass es so etwas wie absolute Sicherheit nicht gibt.

Dies kann wiederum den Blick dafür öffnen, dass es durchaus auch andere Anlageformen mit beherrschbarem Risiko gibt.

Zinseinlagen können unter dem Strich auch Verluste mit sich bringen

Was sicherheitsbewusste Anleger bei Zinseinlagen zudem oft übersehen, sind die schleichenden Verluste, die sich durch die Inflation einstellen können. Im Jahr 2013 hat der Basiszinssatz für Tagesgeld die Grenze von 1,0% unterschritten und seitdem auch nicht wieder erreicht.

Rechnet man dies bei einer unterstellten Verzinsung von 1% gegen die Inflationsrate, ergibt sich ein mageres Ergebnis:

Selbst bei dieser Betrachtung gab es bereits einige Jahre, in denen Anleger durch ihre Zinseinlagen bei realer Betrachtung Geld verloren haben. Bedenken wir jedoch, dass der Basiszins für Tagesgeld schon Anfang 2014 bei nur noch 0,75% p.a. lag und 2015 sogar die Grenze von 0,5% unterschritten hat, sieht es noch schlechter aus. Hier zeigt sich also: Auch Zinseinlagen produzieren Verluste! Diese lassen sich lediglich nicht so gut erkennen.

Tagesgeld und Festgeld aus dem Ausland: Genau hinschauen!

Eine denkbare Alternative zu den Niedrigzins-Angeboten in Deutschland besteht theoretisch darin, sich einmal bei ausländischen Banken umzuschauen. Wer sein Geld in einem anderen Land anlegen möchte, sollte sich genau über die dortigen Möglichkeiten und Konditionen informieren. Denn in diesem Zusammenhang gelten oft andere Bedingungen oder finanzpolitische Regelungen als in Deutschland:

- Es kommt auf das jeweilige Land an

Innerhalb der Eurozone gilt mittlerweile die einheitliche gesetzliche Einlagensicherung von 100.000 Euro. Kleinanleger wären dort somit also auf jeden Fall abgesichert. Haben die Banken zudem eine Tochtergesellschaft in Deutschland, greift sowieso die deutsche Einlagensicherung. Außerhalb der Eurozone sollten Anleger auf jeden Fall genauer hinschauen. Einige Staaten wie Norwegen (200.000 Euro pro Person) oder die EU (230.000 pro Person) bieten zwar eine noch bessere Absicherung, jedoch hat sich die Einlagensicherung längst nicht überall im gleichen Maße durchgesetzt.

- Wechselkursrisiken nicht vernachlässigen

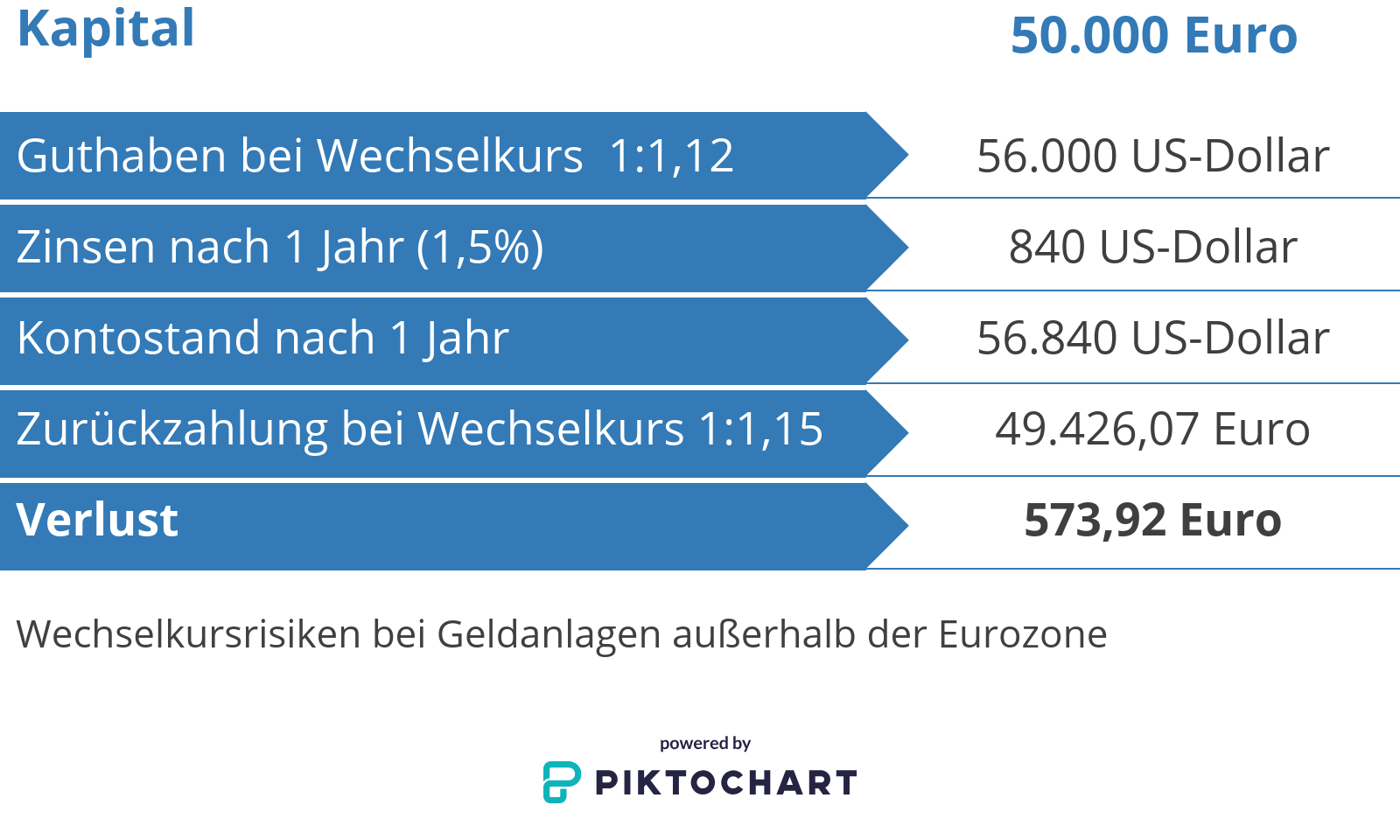

Innerhalb der Eurozone ist die Eröffnung eines Tagesgeld- oder Festgeldkontos in Euro kein Problem. Anders sieht es jedoch in den restlichen Regionen aus, was entsprechende Wechselkursrisiken mit sich bringen kann. Ein kleines Beispiel:

Ein Anleger legt 50.000 Euro in den USA auf einem Tagesgeldkonto zu einem Zinssatz von 1,5% an. Zum Zeitpunkt der Einzahlung beträgt der Wechselkurs EUR/USD 1:1,12. Nach einem Jahr benötigt er das Geld zurück, jedoch hat sich der Wechselkurs EUR/USD auf 1:1,15 verändert. Daraus ergäbe sich folgende Rechnung.

Wenn es also schlecht läuft, werden nicht nur die Zinsen geschmälert, sondern die Wechselkurse sorgen am Ende sogar für einen Verlust.

Da zudem auch noch die entsprechenden Besteuerungsregeln im Ausland zu bedenken sind, kann sich ein solcher Schritt als durchaus hürdenreich erweisen. Es empfiehlt sich also, die Angebote für Zinseinlagen im Ausland genau zu vergleichen und abzuwägen, ob sich der Schritt wirklich lohnt.

Der Blick über den Tellerrand: ETFs als neue „sichere“ Geldanlage?

Wenn Zinseinlagen aktuell zum Vermögensaufbau ungeeignet erscheinen, fragen sich Anleger, welche Alternative bei ihrer Risikoaversion hilfreich sein kann. In diesem Zusammenhang kommen nicht selten Exchange traded funds (ETFs) auf, die hierzulande in vielen Fällen als Indexfonds zur Verfügung gestellt werden. Doch wie funktionieren diese und eignen sie sich für eine solide Geldanlage?

Was sind ETFs genau?

ETFs sind börsengehandelte Fonds, die häufig (nicht immer) als Indexfonds angeboten werden. Sie bilden also den Wertverlauf eines bestimmten Indexes (Aktienindex, Währungen, Rohstoffindex, Anleihen, Immobilien) ab. Wenn Anleger also beispielsweise ETF-Anteile auf DAX-Basis erwerben, können sie sich eine Rendite erhoffen, die in etwa der des DAX entspricht.

Mittlerweile existieren jedoch auch ETFs, für die Indizes extra gebaut werden. Dabei picken sich die Fondsanbieter bei der Konstruktion nur solche Unternehmen heraus, die bestimmte Fundamentaldaten (z.B.: niedrige Verschuldung oder bestimmter Cashflow) aufweisen. So lassen sich also ETFs für viele verschiedene Anlagestrategien zusammenbauen.

Welche Vor- und Nachteile weisen ETFs auf?

ETFs sind heute aufgrund ihrer Vorteile sehr beliebt bei vielen Kleinanlegern. Hier die Vorteile im Überblick:

- Geringe Kosten (kein Ausgabeaufschlag, geringere Managementgebühren durch passives Management)

- Jederzeit handelbar (Die Anteile können jederzeit an der Börse ge- und verkauft werden)

- Nur geringes Vorwissen nötig (im Vergleich zu einem direkten Aktieninvestment ist deutlich weniger Vorwissen nötig)

Im Hinblick auf das Ziel „sichere Geldanlage“ ist zudem festzuhalten, dass ETFs von ihrer Konstruktion her weniger volatil sind. Schließlich erwirbt der Anleger gleich einen großen Warenkorb verschiedener Aktien, wenn er sich für einen Indexfonds entscheidet. Somit fallen die Kursschwankungen einzelner Papiere weniger stark ins Gewicht. Zudem lässt sich beim immer größeren Angebot an ETFs auch zusätzlich noch eine Strategie rauspicken, die auf wertstabile Papiere setzt.

Auf der Negativseite der ETFs steht vor allem die Tatsache, dass Anleger den entsprechenden Basiswert (Index) im Grunde nicht schlagen können. Sie bilden ja lediglich dessen Wertentwicklung ab.

Wie sicher sind ETFs?

ETFs auf Indexbasis weisen wie gesagt ein hohes Maß an Diversifizierung auf, weil Anleger nicht in ein Unternehmen investieren, sondern quasi in alle Unternehmen des jeweiligen Indexes. Somit sind Totalverluste durch Insolvenzen eher unwahrscheinlich. Es gibt allerdings zwei Risiken, die nicht ausgeschlossen werden können:

- Kursrisiko

In gesamtwirtschaftlich schwierigen Phasen kann es dazu kommen, dass sich ein Index negativ entwickelt. Dies würde sich natürlich auch die Performance eines ETFs auswirken. Mittel- bis langfristig betrachtet gleichen sich solche Schwankungen jedoch aus und es lassen sich attraktive Renditen erwirtschaften.

- Emittentenrisiko

Wird ein ETF synthetisch nachgebaut, sichert die Bank dem Anleger zwar die Rendite eines Indizes zu, investiert das Geld jedoch in andere Papiere. Hierbei besteht jedoch das Problem, dass Swap-Partner ausfallen können und es somit zu Verlustrisiken kommt.

Wer zumindest das zweite Risiko minimieren will, kann jedoch als Anleger auf physisch nachgebaute ETFs setzen, die die Wertentwicklung eines Indexes durch Kauf der entsprechenden Wertpapiere realisieren. Hier liegen die Gebühren jedoch oft etwas höher, da mehr Transaktionen fällig sind.

Langfristig betrachtet sind auch Aktien eine sichere Geldanlage

Was Aktien und entsprechende Fonds für sicherheitsbewusste Anleger so fruchterregend macht, sind die hohen Kursschwankungen. Dies liegt jedoch vor allem an der Betrachtungsweise: Wenn jemand in eine Aktie investiert und diese einen Kursverlust von 1-2% an einem Tag hinlegt, sehen sicherheitsbewusste Anleger nur, dass sie gerade 1-2% ihres Vermögens „verbrannt“ haben. Die gewohnten sicherheitsbewussten Anlagen funktionieren nämlich folgendermaßen:

- Einen Schritt vor (Zinsen)

- Einen Schritt vor (Zinsen)

- Ziel (Auszahlung)

Aktien funktionieren eher nach diesem Prinzip:

- Einen Schritt zurück (Kursverlust)

- Drei Schritte vor (noch größerer Kursgewinn)

- Ziel (hoher Wertzuwachs bei Auszahlung)

Diese Ansicht stützt das Renditedreieck des Deutschen Aktieninstitutes (DAI). Wer sich dort die 20-Jahreslinie anschaut, findet für keinen 20-Jahreszeitraum eine schlechtere Jahresrendite als 4,4%. Hätte man beispielsweise 2003 DAX-ETFs gekauft und 2018 verkauft, ergäbe sich eine Jahresrendite von durchschnittlich 6,7%. So hohe Zinssätze erhalten Anleger für sichere Zinseinlagen wie Tagesgeld oder Festgeld nur höchst selten bis gar nicht.

Wichtig: Den Ausstieg planen

Wer auf Aktien oder Fonds setzt, steht jedoch vor dem Problem der Wertschwankungen. Möchte der Anleger gerade in einem schlechten Jahr verkaufen, kann die Rendite deutlich schlechter ausfallen, als wenn er noch ein Jahr wartet und die Wertsteigerungen mitnimmt. Aus diesem Grund sollte ein großflächiger Ausstieg entsprechend früh geplant werden, um auf Basis dieser Informationen einen möglichst guten Ausstiegspunkt zu wählen.

Wird die Aktienanlage zu Rentenzwecken genutzt, ist es sinnvoll, ca. 5-8 Jahre vor dem Ausstieg mit der schrittweisen Umschichtung des Aktienportfolios in sicherere Geldanlagen zu beginnen. Wer bis zu diesem Zeitpunkt einen größeren Betrag angespart hat, kann diesen eventuell in eine vermietete Immobilie investieren, um künftig Mieteinnahmen zu generieren.

Keine Geldanlage bietet eine hundertprozentige Sicherheit

Die Illusion einer vollkommen sicheren Geldanlage existiert oft nur als Idee in den Köpfen besonders sicherheitsbewusster Sparer. Zinseinlagen bringen mittlerweile eine äußerst magere Rendite, die zudem von der Inflation auch noch vollkommen aufgezehrt wird. Wer also mit seinem Ersparten tatsächlich Vermögen aufbauen möchte, sollte sich nach Alternativen umschauen.

Mit den ETFs hat sich zudem eine neue Möglichkeit aufgetan, relativ sicher Geld zu investieren. Natürlich sind auch hier einige Aspekte wie die Konstruktion des ETFs und der gewählte Basiswert zu beachten. Trotzdem lässt sich auf diesem Weg relativ sicher die durchschnittliche Entwicklung der Weltwirtschaft nachzeichnen. Darüber hinaus ist es wichtig, zu verstehen, dass auch Aktien auf längere Sicht eine sichere Geldanlage sein können. Wer also seinen Blickwinkel entsprechend korrigiert, sieht letztlich Chancen, die ihm vorher eventuell verborgen geblieben sind.

Zum Autor: Fred Schmidt ist seit vielen Jahren im Finanzbereich journalistisch aktiv und beschäftigt sich leidenschaftlich mit dem Thema Geldanlage und Sicherheit.