;) Foto: © / fotomek / fotolia

Wo fließt das ganze Geld der Zentralbanken eigentlich genau hin?

Foto: © / fotomek / fotolia

Wo fließt das ganze Geld der Zentralbanken eigentlich genau hin?

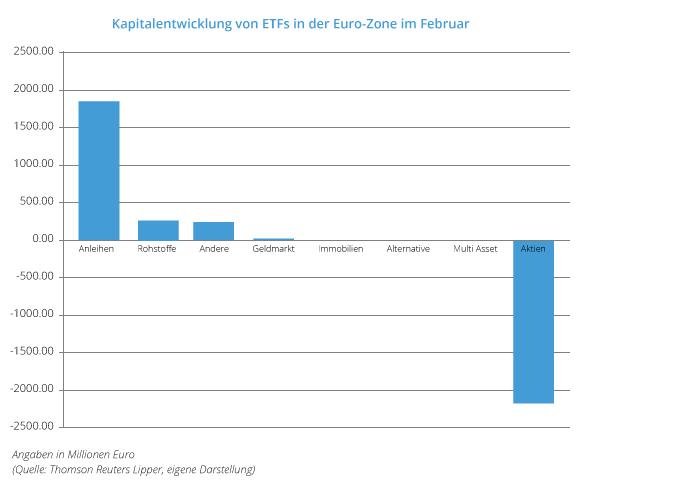

Für Deutschland sind gemäß BVI keine genauen Volumenangaben für die ETF-Kapitalflüsse vorhanden. Lediglich die Kapitalflüsse für aktive Rentenfonds können abgebildet werden. Aufgrund der hohen Kapitalzuflüsse der börsennotierten Renten-ETFS in Europa kann aber davon ausgegangen werden, dass auch in Deutschland mehr Anleger ihr Kapital von Aktien in Anleihen umgeschichtet haben könnten (siehe Grafik).

Kurzfristiger Trend oder Entstehung einer neuen Blase?

Bei den Angaben im Februar handelt es sich nicht um ein einmaliges Phänomen. Dass passive Produkte das Kapital von Investoren anziehen, ist schon seit längerem bekannt. Auch in den USA ist dieser Trend schon seit längerem zu beobachten. Jenseits des Atlantiks konnten Renten-ETFs sogar über 42 Milliarden Euro einsammeln, berichtet die Financial Times.

Die hohe Attraktivität dieser passiven Indexfonds liegt darin, dass sie eine niedrige Gebührenstruktur aufweisen und börsentäglich handelbar sind. Renten-ETFs bestehen aus verschiedenen Anleihen, die in einem Portfolio gebündelt sind. Der Handel von Anleihen läuft normalerweise „over the counter“ zwischen zwei Parteien ab, wenn Käufer und Verkäufer sich auf einen Preis einigen können. Gebündelt in einem ETF sind die Schuldtitel von Staatsanleihen oder Unternehmen aber an der Börse notiert und erhalten automatisch einen Preis, zu dem die Papiere gehandelt werden können.

Kritiker warnen deshalb davor, dass Renten-ETFs gefährlich seien, weil sie eine Illusion von Liquidität verbreiteten, wobei die sich im Fonds befindlichen Assets eben nicht uneingeschränkt handelbar sind. Im vergangenen August offenbarte sich dann auch diese Schwäche der ETFs nach dem die New Yorker Börse NYSE eingebrochen war. Investor Carl Icahn kritisierte im Vorfeld BlackRock-Chef Larry Fink und seine passiven iShares-Produkte, die er als „giftig“ (engl. toxic) bezeichnete (siehe auch Video am Ende des Artikels).

Zentralbanken treiben Anleihenkurse in die Höhe

Von der expansiven Geldpolitik der europäischen Zentralbank konnten auch Emittenten von Renten-ETFs profitieren. Nicht nur im Segment der Staatsanleihen, auch Unternehmensanleihen werden künftig stärker nachgefragt, da die EZB erst im März ihr Anleihenkaufprogramm auf das Segment der Corporate Bonds ausgeweitet hat.

Solange die Kurse steigen, funktioniert das Konzept. Erst wenn durch externe Schocks wie aus China im vergangenen August panikartige Massenverkäufe ausgelöst werden, kann es zu Liquiditätsengpässen kommen. Bis dahin werden Anleger weiterhin Kapital in Rentenfonds investieren.

Solange die Kurse steigen, funktioniert das Konzept. Erst wenn durch externe Schocks wie aus China im vergangenen August panikartige Massenverkäufe ausgelöst werden, kann es zu Liquiditätsengpässen kommen. Bis dahin werden Anleger weiterhin Kapital in Rentenfonds investieren. Der iShares Euro Aggregate Bond UCITS ETF bildet den Barclays Capital Euro Bond Index (WKN: A0RGEN) ab und investiert in Anleihen von Staaten und Unternehmen, die auch in dem Index erhalten sind. In den vergangenen fünf Jahren gab es für den BlackRock-ETF eine Wertsteigerung von 34,98 Prozent (Edisoft: 12.04.2016). Mit 39,93 Prozent in fünf Jahren ähnlich erfolgreich ist auch der dbx II iBoxx Sov. Eurozone ETF (WKN: DBX0AC), der überwiegend in europäische Staatsanleihen Investiert und dem iBoxx EUR Sovereigns Eurozone Total Return Index folgen will. Für dieses Ziel können auch Derivate eingesetzt werden.

Anleger, die am Rentenmarkt aktiv werden wollen, ohne in Fonds zu investieren, die blind einem Index folgen, können auch einen aktiven Rentenfonds wählen. Vergleichbar ist zum Beispiel der Allianz Euro Rentenfonds A € (WKN: 847504). Er gilt als defensiver Euro-Anleihefonds und investiert in Schuldtitel mit mittlerer Duration. Ins Portfolio kommen ausschließlich Anleihen mit Investment Grade-Rating. Das Ziel des Fonds ist es, eine marktgerechte Rendite zu erreichen. Dabei übertrifft der Fonds der Allianz sogar die beiden passiven Produkte von oben. In den vergangenen fünf Jahren gab es ein Plus von 42,95 Prozent (siehe Chartbild).