;) Foto: © Day Donaldson / flickr/CC BY-2.0

Janet Yellen hat sich in den vergangenen Jähren in Jackson Hole nicht zur US-Geldpolitik geäußert.

Foto: © Day Donaldson / flickr/CC BY-2.0

Janet Yellen hat sich in den vergangenen Jähren in Jackson Hole nicht zur US-Geldpolitik geäußert.

Doch mit dem Gipfeltreffen der Zentralbanker in Jackson Hole hat das Diktat der Zentralbanken eine neue Dimension erreicht. Es handelt sich um ein Treffen der Akteure, ohne jegliche reale Gefahr, dass nach diesem Treffen alles anders wird. Die Märkte warten nicht mehr auf die Nachricht, ob die Zinsen steigen oder fallen, sondern auf einen rhetorischen „Hinweis“ von der Fed-Chefin Janet Yellen, ob sie eventuell zum Jahresende steigen oder fallen könnten.

Diese Antizipation zweiten Grades ist hochgradig absurd und darüber hinaus eine weitere Entfernung der Finanzmärkte von fundamentalwirtschaftlichen Tatsachen. Für die Aktienmärkte sollten die Unternehmensgewinne eine größere Aussagekraft haben als die rhetorischen Fähigkeiten der Zentralbanker. Doch hätten sie das, dann hätte der S&P 500 in den vergangenen Wochen nicht so einen rasanten Sprint in Richtung eines neuen Allzeithochs hinlegen dürfen.

Ein Blick auf die Medienberichterstattung über das Ereignis im US-Bundesstaat Wyoming verdeutlicht dieses Problem. Der ARD zufolge „wartet der DAX auf Jackson Hole“. Die „Anleger bleiben in Deckung“. Gleichzeitig sei Jackson Hole „kein Ort, an dem die Fed regelmäßig ihre geldpolitische Linie“ erläutere. Der Einfluss des Treffens auf die Finanzmärkte werde „in der Regel überschätzt“. Aber warum sollten Anleger dann in Deckung gehen? Es scheint so, als wäre ein Großteil der Unsicherheit über das Resultat in Jackson Hole von den Medien selbst herbeigeschrieben.

Bei Finanzen.net wird man schon etwas konkreter und nennt zumindest mal den Titel, unter dem das Symposium in Wyoming abgehalten wird: „Designing Resilient Monetary Policy Frameworks for the Future“. Der Fokus liegt also nicht auf der kurzfristigen Zinspolitik der USA. Doch auch hier antizipiert man „Hinweise in Sachen Leitzins“, die die Märkte dann zu Tatsachen in Form von steigenden oder fallenden Kursen umsetzen sollen.

Sicherlich ist es spannend, dass sich die Akteure der Fed offenbar nicht einig sind in Bezug auf die nächste Richtung des Leitzinses. Es werden sogar komplett neue Theorien diskutiert, wie zum Beispiel eine Anhebung des Inflationsziels auf drei Prozent, proklamiert in einem Aufsatz des Zentralbankers von San Francisco John Williams, einem der engsten Vertrauten von Janet Yellen.

Doch neben den USA sind auch noch andere Akteure zu dem Treffen in Jackson Hole eingeladen. Das Handelsblatt spricht von der „Crème de la Crème aus Politik, Wissenschaft und Finanzwelt“. Neben der Fed-Chefin nehmen auch Vertreter der Bank of England, der Zentralbank Japans sowie EZB-Chef Mario Draghi an dem Treffen teil.

Wie der Guardian berichtet, haben die Zentralbank nicht nur die niedrigen Zinsen, sondern auch mindestens noch vier andere große Themen auf der Agenda. Eines dieser großen Themen sind negative Zinsen. Neben Japan und der EZB gibt es auch in der Schweiz, in Dänemark und in Schweden schon negative Zinsen auf Bankeinlagen sowie ein immer größere werdendes Volumen an Staatsanleihen mit negativen Zinsen. Auch bei den Unternehmensanleihen sinken die Zinsen aufgrund des Kaufhungers der Zentralbanken. Bei Anleihen als festverzinsliches Wertpapier droht damit das Versagen einer ganzen Assetklasse mit bislang nicht absehbaren Folgen.

Dann wäre da noch das stagnierende Wachstum der Euro-Zone, die fragile Situation in den Schwellenländern und der anhaltende Wettlauf um die niedrigste Währung, angeführt von Japan und China – genügend Themen, um den Fokus in den beiden Tagen des Symposiums mehrmals zu wechseln.

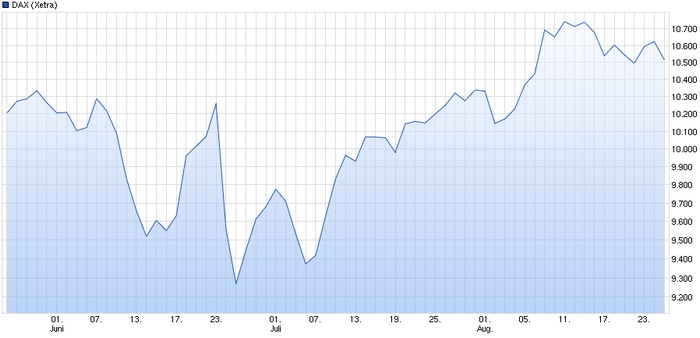

Die Zentralbanker werden also für die nächsten Zinsschritt der USA nicht sehr viel Zeit haben, weshalb die Rede von Janet Yellen am Freitag zwar mit Spannung von allen Marktakteuren erwartet wird, aber vermutlich nicht viel Aussagekraft für eine solide Einschätzung der Entwicklung des US-Leitzinses haben wird. Das könnte wiederum zu einer Enttäuschung der Marktteilnehmer führen. Das Handelsblatt titelt bei einem Verlust von einem Prozent am Donnerstagnachmittag: „DAX schmiert vor Jackson Hole-Treffen ab“. Gerechtfertigt ist das sicher nicht: Im Drei-Monats-Chart sieht man einen leichten Rücksetzer nach einer eindrucksvollen Rallye von zwei Monaten. Langfristig orientierte Anleger haben ohnehin keinen Grund, sich von der Hysterie rund um den Kurort Jackson Hole nicht verunsichern zu lassen.