;) Foto: © / misu / Fotolia

Der Pfau (engl. Peacock) steht für die Fähigkeit, Gefahren abzuwehren – genau das, was die Peacock-Fonds auch anstreben.

Foto: © / misu / Fotolia

Der Pfau (engl. Peacock) steht für die Fähigkeit, Gefahren abzuwehren – genau das, was die Peacock-Fonds auch anstreben.

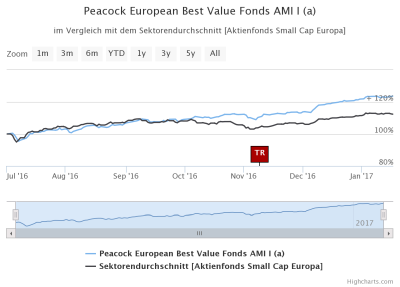

Im Juli vergangenen Jahres hat die Gesellschaft einen weiteren Fonds aufgelegt – den Peacock European Best Value Fonds, der mit seiner Long-Only-Strategie den Alpha Builder hervorragend ergänzt, denn gerade klassische Mischfonds können Investoren aufgrund des Zinspolitik keine sicheren positiven Erträge mehr liefern. Für Anleger, die dieses Risiko umschiffen möchten, ist der Long/Short-Fonds Alpha Builder interessant, da er sich zur Vermögensstabilisierung empfiehlt. Der „Best Value“-Fonds eignet sich für alle Anleger, die ein Aktieninvestment auch in Abschwungphasen durchhalten und von Sondersituationen profitieren wollen.

Der verantwortliche Fondsmanager und Peacock-Gründer Marc Siebel stellt im Gespräch mit FondsDISCOUNT.de seine beiden erfolgreichen Konzepte vor.

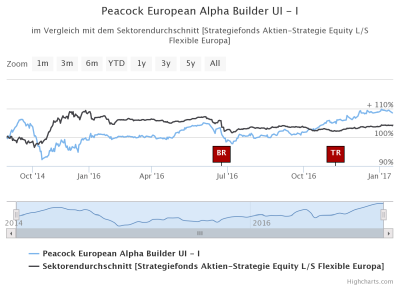

FondsDISCOUNT.de: Sie setzen mit Ihrem Fonds Peacock European Alpha Builder (ISIN: LU0967289215) sowohl auf steigende als auch fallende Kurse. Was überzeugt Sie an der Long/Short-Strategie?

Marc Siebel: Über einen Zeitraum von nun 15 Jahren funktioniert die Strategie hervorragend. Das ist ein gesamter Konjunkturzyklus, was mich am meisten überzeugt. Der große Vorteil ist, dass man unabhängiger von Auf und Abs ist. Die Rendite wird unabhängig vom Marktgeschehen generiert, in der Fachsprache „unkorreliert“ zum Verlauf der Aktien- und Rentenmärkte. Bis auf zwei Jahre – 2008 und 2014 – waren die Erträge bei diesem Ansatz stets positiv. Wir investieren dabei ausschließlich in europäische Nebenwerte. Die Devise: Kaufe Aktien sehr günstig bewerteter Nischenunternehmen mit Alleinstellungsmerkmalen und setze gleichzeitig bei Firmen mit nicht nachhaltigen Geschäftsmodellen auf fallende Kurse, deren Bewertung astronomisch hoch ist. Es ist nur eine Frage der Zeit, bis sich derartige Aktien im Kurs „normalisieren“, im Ergebnis hat der Investor einen absolut positiven Ertrag.

Sie verfolgen einen Value-Ansatz. Welche Unternehmen haben Sie aktuell für den Alpha Builder im Blick?

„Value Investing“ um genauer zu sein. Denn Wachstum und Value sind zwei Seiten derselben Medaille. In beiden Fonds halten wir etwa noch die Position des norwegischen Öl- und Gasanlagenbauers Kvaerner. Ein gutes Beispiel für ein klassisches „Deep-Value“-Investment à la Warren Buffet beziehungsweise Benjamin Graham. Die Aktien kamen aufgrund der Ölkrise mächtig unter Druck. Vergessen wurde dabei allerdings, dass der Titel zeitweise unter dem Nettobarmittelbestand notierte und gleichzeitig kein Geld verbrannte. Eine einmalige Gelegenheit.

„Value Investing“ um genauer zu sein. Denn Wachstum und Value sind zwei Seiten derselben Medaille. In beiden Fonds halten wir etwa noch die Position des norwegischen Öl- und Gasanlagenbauers Kvaerner. Ein gutes Beispiel für ein klassisches „Deep-Value“-Investment à la Warren Buffet beziehungsweise Benjamin Graham. Die Aktien kamen aufgrund der Ölkrise mächtig unter Druck. Vergessen wurde dabei allerdings, dass der Titel zeitweise unter dem Nettobarmittelbestand notierte und gleichzeitig kein Geld verbrannte. Eine einmalige Gelegenheit. Oder etwa der portugiesische Weltmarktführer in der Korkproduktion Corticeira Amorim – jede bessere Flasche Wein hat einen Korken aus dieser Produktion. Das Unternehmen hat aufgrund seiner Nischenproduktion ein wertvolles Alleinstellungsmerkmal, dadurch sind sie auch unabhängiger von der Konjunktur oder politischen Einflüssen. Das Management konnte durch Innovation, Marktexpansion und Restrukturierung die Gewinne pro Aktie mehr als verdoppeln. Kursplus seit Einstieg: 100 Prozent.

Auf welche Länder konzentrieren Sie sich bei diesem Fonds?

Wir konzentrieren uns auf ganz Europa. Unser hauseigener Kennzahlenfilter, der „Peacock Opportunity Filter“ sortiert jedes Quartal die 50 attraktivsten und 50 unattraktivsten Titel aus. Die schauen wir uns dann genauer an. Daher interessiert uns das Land oder die Region nicht vorrangig. Überwiegend sind wir in der Eurozone aktiv, zu rund 80 bis 90 Prozent. Der Rest verteilt sich auf Norwegen, Schweiz und Großbritannien.

Mit dem „Peacock Opportunity Filter“ selektieren Sie aus den 4000 Titeln aus dem europäischen Aktienuniversum rund 500 aus, von denen final etwa 100 Titel ins Portfolio wandern. Können Sie die Kriterien der Aktienauswahl noch etwas erläutern?

Der Kennzahlenfilter hat sich über viele Jahre mehr als bewährt, da ist sozusagen mein ganzes Know-how involviert. Es hilft enorm, das große Universum einzudampfen und die Titel zu entdecken, die für uns interessant sind. Eine stumpfe Umsetzung dieser Titelvorschläge hätte in den letzten Jahren knapp zweistellige Renditen p.a. für Investoren generiert, nach Kosten. Da wäre es fahrlässig, den Filter nicht als Baustein des Investmentprozesses einzusetzen. Es ist auch so, dass 90 Prozent der börsennotierten Aktien nicht die extremen Bewertungsniveaus aufweisen, dass sich genügend Kurspotential ergibt. Eine Aktienempfehlung, die mit 20 Prozent Kurspotential wirbt, schauen wir uns erst gar nicht an. Es gilt, die unentdeckten Perlen des Mittelstandes zu finden, die weit unter dem Radar vieler großer Fondsgesellschaften fliegen. Hier bieten sich besonders große Chancen. Zudem diszipliniert uns der Kennzahlenfilter auf Quartalsbasis, auch einmal Gewinne mitzunehmen beziehungsweise auch die Reißleine zu ziehen. Wir verwenden Cashflow-nahe Kennziffern zur Selektion der Titel, Preis/Buch aber auch Wachstumsparameter wie Gewinnwachstum oder Gewinnrevisionen. Somit tappen wir nicht in die oft zu Recht viel zitierte „Value Trap“.

Der Kennzahlenfilter hat sich über viele Jahre mehr als bewährt, da ist sozusagen mein ganzes Know-how involviert. Es hilft enorm, das große Universum einzudampfen und die Titel zu entdecken, die für uns interessant sind. Eine stumpfe Umsetzung dieser Titelvorschläge hätte in den letzten Jahren knapp zweistellige Renditen p.a. für Investoren generiert, nach Kosten. Da wäre es fahrlässig, den Filter nicht als Baustein des Investmentprozesses einzusetzen. Es ist auch so, dass 90 Prozent der börsennotierten Aktien nicht die extremen Bewertungsniveaus aufweisen, dass sich genügend Kurspotential ergibt. Eine Aktienempfehlung, die mit 20 Prozent Kurspotential wirbt, schauen wir uns erst gar nicht an. Es gilt, die unentdeckten Perlen des Mittelstandes zu finden, die weit unter dem Radar vieler großer Fondsgesellschaften fliegen. Hier bieten sich besonders große Chancen. Zudem diszipliniert uns der Kennzahlenfilter auf Quartalsbasis, auch einmal Gewinne mitzunehmen beziehungsweise auch die Reißleine zu ziehen. Wir verwenden Cashflow-nahe Kennziffern zur Selektion der Titel, Preis/Buch aber auch Wachstumsparameter wie Gewinnwachstum oder Gewinnrevisionen. Somit tappen wir nicht in die oft zu Recht viel zitierte „Value Trap“.Im vergangenen Jahr haben vor allem US-Titel gut performt. Sie setzen auf europäische Nebenwerte – und das sehr erfolgreich. Warum legen Sie Ihren Fokus auch bei Ihrem neuen Fonds „Peacock European Best Value“ (ISIN: DE000A12BRQ8) auf Europa?

Wir verstehen und als Stockpicker. Für uns zählen demzufolge nicht ausschließlich die Kennzahlen, sondern die ganze Konstellation eines Unternehmens muss beleuchtet werden. In Portugal haben wir beispielsweise das Management von Corticeira Amorim kennengelernt und uns die Produktion vor Ort angesehen. Der Titel notierte damals mit einstelligem KGV, unvorstellbar. Nur weil Investoren per se Portugal aus bekannten Gründen mieden. Wenn es um Kernpositionen geht, führen wir in den allermeisten Fällen Besichtigungen durch, persönliche Gespräche mit den Vorständen sind zudem ein Muss.

Für unseren Europa-Fokus gibt es eine ganz einfache Erklärung: Ich behaupte, es ist unmöglich, alle Titel global zu bewerten. Das ist selbst mit einem Dutzend Mitarbeiter nicht realistisch. Wir haben uns andererseits auch dagegen entschieden, den Fokus alleine auf Deutschland zu legen, da wir den Home Bias vermeiden wollen. Denn der kostet Investoren viel Geld, wenn wieder einmal deutsche Nebenwerte zu teuer geworden sind und schlecht laufen. Das europäische Universum ist für mich stets die ideale Spielwiese gewesen und perfekt, da es unabhängig vom Marktzyklus immer günstige Aktien gibt. Aufgrund der Schuldenkrise existiert eine große Ungleichheit auf Länderebene und dadurch ergeben sich hervorragende Möglichkeiten, oftmals sehr qualitativ hochwertigen Titel mit hohen Bewertungsabschlägen zu erwerben.

Der Best Value unterscheidet sich durch seine Long-Only-Strategie vom Long/Short-Fonds Alpha Builder. Was war Ihre Intention, diesen Fonds aufzulegen und ergänzen sich beide Strategien sogar?

Die Konzepte ergänzen sich hervorragend. Der „Best Value“-Fonds ist letztlich die Fortführung meines Track Records seit 2005 als europäischer „Small & Mid Cap“-Fondsmanager. Auch bei diesem Fonds hilft uns der „Peacock Opportunity Filter“ bei der Titelauswahl.

Die Konzepte ergänzen sich hervorragend. Der „Best Value“-Fonds ist letztlich die Fortführung meines Track Records seit 2005 als europäischer „Small & Mid Cap“-Fondsmanager. Auch bei diesem Fonds hilft uns der „Peacock Opportunity Filter“ bei der Titelauswahl. Long/Short-Fonds wurden schon seit geraumer Zeit nicht zuletzt durch die bevorstehende Zinswende stärker nachgefragt. Gerade klassische Mischfonds, marketingorientiert oft als „vermögensverwaltende Fonds“ tituliert, können Investoren aufgrund des Zinsänderungsrisikos keine sicheren positiven Erträge mehr liefern.

Für Investoren, die dieses Risiko umschiffen möchten, ist natürlich unser Long/Short-Fonds interessant. Völlig unkorreliert zu Aktien und Renten und mit einer Volatilität von 7 Prozent eignet er sich sehr gut zur Vermögensstabilisierung. Ein Maximum Drawdown von 14 Prozent steht dennoch auf der Uhr, angesichts eines langfristigen Ertragspotentials von mindestens einigen Prozentpunkten pro Jahr unabhängig vom Konjunkturverlauf eine durchaus attraktive Konstellation, wie ich finde.

Der „Best Value“-Fonds eignet sich für alle Investoren, die ein Aktieninvestment auch in Abschwungphasen durchhalten und von Sondersituationen und Wachstumsnischen profitieren wollen. Die meisten Investoren halten doch ein Mindestmaß an Aktien im Portfolio. Statt diese mit ETFs oder Bluechips zu befüllen, können Investoren mit diesem Fonds die langfristig erheblichen Renditevorteile eines fokussierten Nebenwertefonds für sich nutzen. Vorteil: Der „Best Value“-Fonds investiert stets in Aktien, die bis zu 50 Prozent günstiger sind als der Markt.

Warum konzentrieren Sie sich auf Nebenwerte statt auf Bluechips und wie entdecken Sie die Hidden Champions?

Die renommierte Auswertung von Prof. Ibbotson aus den USA seit den 1920ern hat ergeben, dass Nebenwerte rund drei Prozent mehr Rendite p.a. bringen als Bluechips. Die Gründe dafür liegen im ineffizienten bewerteten Markt für Nischenunternehmen und in der Tatsache, dass viele Nebenwerte höhere Kapitalrenditen erwirtschaften, eine profitable Nische besetzen oder viel öfter Ziel von Übernahmen sind. Ein guter aktiver „Small Cap“-Manager kann da noch einmal ein paar Prozent draufpacken. Mein persönlicher Track Record seit 2005 steht beispielsweise bei 12 Prozent p.a. Bluechips schafften es im gleichen Zeitraum gerade einmal auf 4 Prozent, Nebenwerte-Indizes immerhin auf 8 Prozent.

Wir nutzen neben dem bereits genannten Kennzahlenfilter auch weitere Möglichkeiten, um Hidden Champions zu entdecken. Denn nicht für alle Branchen ist die Vorgehensweise, allein auf die Kennzahlen zu achten, geeignet – etwa bei Immobilienunternehmen. Oftmals führen auch statische Betrachtungsweisen in die Irre. Deshalb haben wir auch an genannter Kernposition, der Corticeira Amorim länger festgehalten. Es war ein Lehrstück von Unternehmensführung, wie gut die Geschwister Antonio Rios und Cristina de Amorim als CEO und CFO in vierter Generation das Unternehmen auf Vordermann gebracht haben. Die Optimierung der Produktionsanlagen sowie die Produktinnovation auch im Bereich der Bodenbeläge heben uns sehr beeindruckt. Entsprechend stark war der Effekt in den Ergebnissen. Höhere KGVs sind oftmals durch nachhaltigen Gewinnzuwachs mehr als gerechtfertigt. Unser langjähriges Netzwerk zu Spezialisten in Europa hilft uns da auch sehr weiter.

Wir setzen international beispielsweise stark auf lokale Banken, die gute Kontakte zum Management vieler Unternehmen aufweisen. Wir treten dann im zweiten Schritt an die Unternehmen direkt heran. Gute Broker sind für uns der verlängerte Arm des Fondsmanagers. Mit diesen Banken arbeiten wir beispielsweise in Portugal, Frankreich, Italien und Griechenland zusammen.

Aktuell haben Sie mit dem im Juli 2006 aufgelegten Peacock European Best Value noch ein geringes Fondsvermögen. Erleichtert oder erschwert das Ihre Arbeit?

Die sehr gute Wertentwicklung hat ihren Grund. Mit einem aktuellen Fondsvolumen von 12 Millionen Euro genießen wir enorme Vorteile. Denn so können wir auch in weniger beachtete Microcaps investieren, die oftmals hervorragende Geschäftsmodelle aufweisen, vor allem aber absurd günstig bewertet sind. Viele dieser Titel haben ihren Anteil daran, dass wir seit Fondsstart auf Platz 1 gelandet sind.

Große Fondsgesellschaften beschäftigen sich selten mit Nebenwerten, noch seltener im ersten Schritt mit Microcaps, daher sind diese Unternehmen schlichtweg nicht adäquat bepreist. Das ist natürlich gut für uns. Liefert das Unternehmen ab und wächst weiter, erscheint die Aktie dann am Ende doch auf dem Radar der Fondsmanager, Kaufempfehlungen folgen und Investoren sind dann bereit, eine höhere Bewertung für den Titel anzulegen. „Der frühe Vogel fängt den Wurm“, so kann man das Prinzip vielleicht zusammenfassen. Und dies gelingt nur, wenn man in keinen großen „Fondstanker“ investiert. Da hat der Fondsmanager keine Chance, Small Caps sind für ihn dann zu illiquide.

Sollte es mit dem Fonds also so weitergehen wie bisher, werden wir wohl auch bald über ein Soft Closing nachdenken müssen. Denn wir wollen allen Investoren auch in Zukunft die Möglichkeit geben, überdurchschnittliche Renditeergebnisse abzuliefern.

Eine letzte Frage: Warum „Peacock“?

Im antiken Griechenland soll die Göttin Hera die Federn des Pfaus mit den Augen des hundertäugigen Wächters Argos geschmückt haben. Daher der bekannte Ausspruch „etwas mit Argusaugen betrachten“. Der natürliche Ursprung liegt in Indien, wo der Pfau wegen seiner Warnungen vor Tigern und dem Verzehr giftiger Kobras geschätzt wird. Der Pfau steht also im Wesentlichen für Wachsamkeit und die Fähigkeit, Gefahren erfolgreich zu begegnen.

Herr Siebel, vielen Dank für das Gespräch!