;) Foto: © / Michal Ludwiczak / Fotolia

Die EZB-Politik wird von zahlreichen Kritikern auch als eine „Medizin aus dem Giftschrank“ bezeichnet.

Foto: © / Michal Ludwiczak / Fotolia

Die EZB-Politik wird von zahlreichen Kritikern auch als eine „Medizin aus dem Giftschrank“ bezeichnet.

Die Family-Office-Tochter der Deutschen Bank zählt in erster Linie Stiftungen, Unternehmerfamilien und Kirchen zu ihren Kunden. Die institutionellen Anleger streben Vermögenserhalt mit einem vertretbaren Risiko an. Der Großteil der Privatanleger verfolgt dieselben Ziele, die in Zeiten der Niedrigzinsen immer schwieriger zu erreichen sind.

Mit ihren drei Publikumsfonds bietet das Deutsche Oppenheim Family Office jedermann Zugang zu der seit Jahren einträglichen Strategie, die Stefan Rädler, Direktor Portfoliomanagement, wie folgt darstellt: „Durch ein aktives Management, erfolgreiche Titelselektion und konzentrierte, klare Portfolien unseren Investoren einen Mehrwert zu erwirtschaften.“

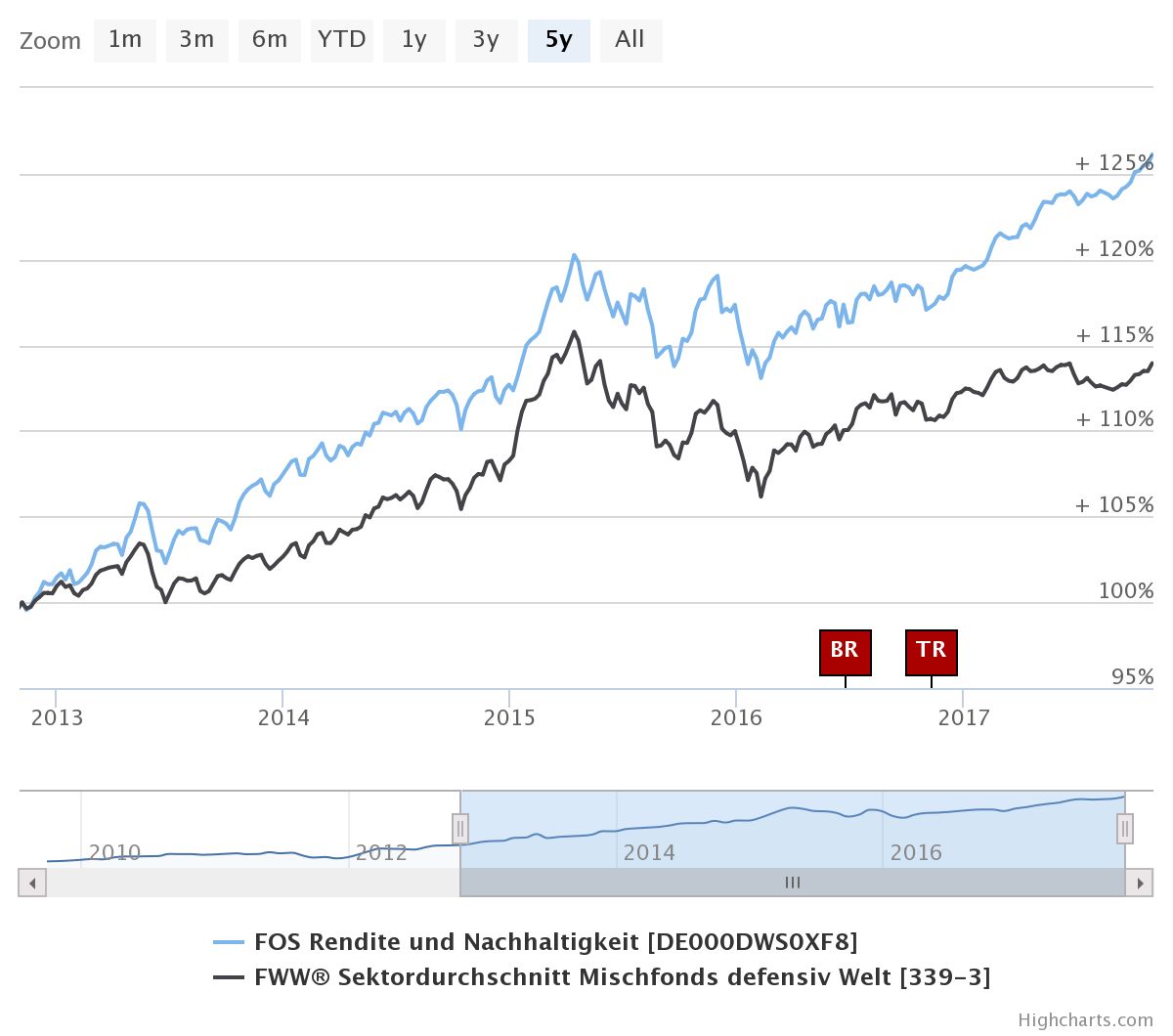

Die beiden konservativen Fonds des Hauses – der FOS Rendite und Nachhaltigkeit (ISIN: DE000DWS0XF8), der FOS Performance und Sicherheit (ISIN: DE000A1JSUZ4) – haben als zentrales Merkmal die Nachhaltigkeit im Portfolio verankert. Und das mit Erfolg: Laut Renditewerk-Analyse ist der FOS Rendite und Nachhaltigkeit „genau richtig für Stiftungen“. Zusammen mit dem FOS Strategie-Fonds Nr. 1 (ISIN: DE000DWS0TS9) wurde er mehrfach ausgezeichnet.

Bei der Asset-Allokation werden strengere Maßstäbe als bei vielen Mitbewerbern angesetzt. Das Ergebnis: stabile Ausschüttungen bei geringer Volatilität. Der Fokus auf nachhaltige Investments ist für Stefan Rädler dabei ein wesentlicher Faktor für die erfreuliche Performance. Warum genau Nachhaltigkeit den größten Beitrag zur Risikoreduzierung liefert, erklärt er im Interview.

FondsDISCOUNT.de: Herr Rädler, laut Forum nachhaltige Geldanlage, steigt der Anlegerwunsch nach nachhaltigen Geldanlagen deutlich. Wollen die Anleger ein gutes Gewissen haben oder steckt Ihrer Meinung mehr dahinter?

Stefan Rädler: Das Anlagevolumen nachhaltiger Anlagen steigt tatsächlich deutlich schneller als das des Gesamtmarktes. Mehrere Studien haben inzwischen belegt, dass die Integration von Nachhaltigkeitskriterien die Performance der Kapitalanlage tendenziell leicht positiv beeinflusst. Damit fällt das Vorurteil, dass eine Einschränkung des Anlageuniversums die Gestaltungsmöglichkeiten des Fondsmanagers und damit die Performance mindert immer mehr der empirischen Forschung zum Opfer. Und so entfällt der wichtigste Hinderungsgrund für die Verwendung eines Nachhaltigkeitsfilters. Auch große internationale Investoren, wie etwa der norwegische Staatsfonds, der rund 900 Milliarden Euro verwaltet, schlagen den Weg der Nachhaltigkeit ein und werden bis 2030 ihr gesamtes Anlageportfolio CO2-neutral investiert haben. Das bedeutet einerseits Desinvestitionen beispielsweise aus Unternehmen die Braunkohle verstromen, andererseits aber auch Investitionen in „saubere“ Unternehmen. Dazu kommt natürlich auch das Umfeld: Angesichts des fortschreitenden Klimawandels, der demografischen Entwicklung, der teilweise hohen Belastung für Wasser, Boden und Luft, aber auch der Stressbelastung der Menschen wird uns, vor allem aber künftigen Generationen gar nichts anderes übrig bleiben, als verantwortungsvoller mit Ressourcen umzugehen. Besonders die nachfolgende Generation, welche bereits mit den Themen Waldsterben, Müllberge und saurer Regen aufgewachsen ist, hat hier ein ganz anderes Verständnis für das Thema Ressourcenschonung. Doch der zentrale Wunsch der Anleger bleibt der nach einer attraktiven Rendite bei vertretbaren Risiken. Und genau hier kann Nachhaltigkeit aus meiner Sicht den größten Beitrag, in Form einer Risikoreduzierung liefern.

Ihr FOS Rendite und Nachhaltigkeit schneidet jedes Jahr mit positiver Rendite ab. Auf Fünf-Jahres-Sicht liegt die Performance bei 26,10 Prozent, die Volatilität im Vergleichszeitraum bei unglaublich niedrigen 3,54 Prozent. Was machen Sie besser als andere?

(lacht) Also jedes Jahr positiv abzuschneiden bleibt natürlich unser Anspruch, aber wie Sie wissen wird dies immer schwieriger. Eine Garantie können wir hierfür nicht erteilen. Das Niedrigzinsniveau hat sich über die Jahre in alle Bereiche des Kapitalmarkts gefressen, wie eine aggressive Säure. Die Renditen von Bundesanleihen befinden sich nun schon seit 2012 unter 1%. Und selbst High Yield Anleihen notieren inzwischen im Schnitt unterhalb dessen, was man als vernünftigste Kompensation für die zu tragenden Risiken erwarten würde. Bei Aktien haben wir zwar auch nicht mehr so günstige Bewertungen wie vor Jahren, allerdings sind sie besonders im Verhältnis zu Anleihen noch attraktiver.

(lacht) Also jedes Jahr positiv abzuschneiden bleibt natürlich unser Anspruch, aber wie Sie wissen wird dies immer schwieriger. Eine Garantie können wir hierfür nicht erteilen. Das Niedrigzinsniveau hat sich über die Jahre in alle Bereiche des Kapitalmarkts gefressen, wie eine aggressive Säure. Die Renditen von Bundesanleihen befinden sich nun schon seit 2012 unter 1%. Und selbst High Yield Anleihen notieren inzwischen im Schnitt unterhalb dessen, was man als vernünftigste Kompensation für die zu tragenden Risiken erwarten würde. Bei Aktien haben wir zwar auch nicht mehr so günstige Bewertungen wie vor Jahren, allerdings sind sie besonders im Verhältnis zu Anleihen noch attraktiver.

Unser Erfolg der letzten Jahre lag meiner Meinung nach an drei zentralen Faktoren: Zum einen tätigen wir Investments nach Abwägung von Risiko-Ertragspotentialen. Schwerpunkte setzen wir den Bereichen, wo wir diese als sehr gut beurteilen. Deshalb haben wir auch teilweise Gewinne liegen lassen, so wäre eine längere Duration bis Mitte 2016 sinnvoll gewesen. Aber ist es unter Risikoaspekten sinnvoll zehnjährige Anleihen mit 1% Rendite zu kaufen, wenn man sich dabei einem Zinsrisiko von ca. 8% aussetzt? Wir glauben kaum. Diesem Gedanken haben wir es etwa zu verdanken, dass wir frühzeitig, im Frühjahr 2016, einen Großteil der Währungsrisiken, speziell im US-Dollar, abgebaut bzw. abgesichert haben. Dies war Anfang 2017 ein ständiger Diskussionspunkt, da die Welt einen stärkeren US-Dollar herbeireden wollte. Doch letztlich hat uns die Risikovermeidung hier sehr geholfen.

Als zweiten Punkt möchte ich auf die Nachhaltigkeit zurückkommen: Wir sind mit unseren Maßstäben deutlich strenger als der Großteil des Marktes. Viele Fonds, auch unter dem Label der Nachhaltigkeit, haben nur teilweise nachhaltige Assets im Portfolio. Bei manchen bezieht sich die Nachhaltigkeit nur auf die Aktien, bei anderen werden Staatsanleihen nicht mit einbezogen. Bei uns ist dies anders: alle Werte, die wir im Portfolio halten, müssen den Nachhaltigkeitsgrundsätzen entsprechen. Beimischungen, die wir in Fonds halten, müssen entweder ein spezielles nachhaltiges Thema abbilden, zum Beipsiel das Thema Wasser, oder nach einem anerkannten Nachhaltigkeitsansatz verwaltet werden. Selbst die Liquidität liegt bei uns größtenteils bei nachhaltigen Emittenten. Somit sind lediglich die Derivate nicht nachhaltige Bestandteile unseres Fonds. Dies lässt sich jedoch nicht vermeiden.

Daneben werden alle größeren Entscheidungen im Team getroffen, was die letzten Jahre sehr erfolgreich war. Unsere acht Portfoliomanager haben gemeinsam knapp 170 Jahre Kapitalmarkterfahrung, ich selbst 20. Soll ich freiwillig auf 150 Jahre Erfahrung und Wissen verzichten? Natürlich kommt man dabei auch an Punkte, wo es schwieriger wird, eine gemeinsame Entscheidung zu finden. Aber dann muss man eben die Kollegen mit Sachargumenten überzeugen oder aber die eigene Idee nochmals überdenken.

Nicht nur für Privatanleger werden nachhaltige Investments immer wichtiger, auch institutionelle Kunden, die unter dem Zinsdruck leiden – wie etwa Stiftungen – setzten zunehmend auf nachhaltige Fonds, um der Zinsfalle zu entkommen. Ihr FOS Rendite und Nachhaltigkeit wird auch explizit von Institutionen wie dem Renditewerk „als genau richtig für Stiftungen empfohlen“. Ihr Haus hat seinen Ursprung als Family Office. Was bedeutet das für den Investmentprozess?

Unsere Historie als Family Office einer einzelnen Familie führt sicherlich zu unserem Verständnis von Chancen und Risiken. Auch wenn man von Family-Office-Kunden meist das Ziel Vermögenserhalt hört, sind die Ziele in Wahrheit schon etwas anspruchsvoller. Deshalb ist auch gerade in der heutigen Zeit von Niedrigzinsen die Flexibilität in der Vermögensverwaltung deutlich größer als bei anderen Kapitalmarktanlegern. Wir gehen nach unternehmerischen Grundsätzen bei Investitionen vor, nicht nach Benchmarks oder Gewichtungen. Genau diese Investitionsfreiheit, auch „off benchmark“-Engagements einzugehen, hilft uns gute Ergebnisse zu erzielen. So haben wir beispielsweise seit mehreren Jahren ein geringeres Zinsrisiko als die meisten Anleger, aber eine sehr hohe Gewichtung in Nachranganleihen von Banken und Versicherungen. Diese profitieren von der Basel III beziehungsweise Solvency II genannten Regulierung. Hier konnten wir einen Gutteil der Performance der letzten Jahre im Anleihenbereich generieren.

Welche Strategie verfolgt der FOS Rendite und Nachhaltigkeit?

Bei der Deutschen Oppenheim haben wir einen sehr strukturierten und aufwändigen Investmentprozess. Dieser ist grob gesagt volkswirtschaftlich geprägt. In diesem Sinne ergibt sich aus der Einschätzung der regionalen Wirtschaftsregionen eine Gewichtung für Assetklassen, Regionen und Währungen. Dies wird ergänzt durch die klassische Unternehmensanalyse zur Findung einzelner Investments. Die Ergebnisse dieses Prozesses werden auf sämtliche Portfolien und Fonds der Deutschen Oppenheim umgelegt, natürlich unter der Beachtung der jeweiligen Einschränkungen, wie etwa des Nachhaltigkeitsfilters. Insofern unterscheidet sich der FOS Rendite und Nachhaltigkeit nicht in der Strategie von anderen Produkten unseres Haus, jedoch in der Umsetzungsfreiheit. Die Strategie unseres Hauses ist es, durch ein aktives Management, erfolgreiche Titelselektion und konzentrierte, klare Portfolien unseren Investoren einen Mehrwert zu erwirtschaften.

Wie entdecken Sie die besten und nachhaltigsten Unternehmen?

Wir sind Portfoliomanager. Wir können Bilanzen analysieren, volkswirtschaftliche Entwicklungen und Kapitalmarkttrends erkennen und prognostizieren, manchmal sogar richtig. Wir können die Asset-Allocation den jeweiligen Bedürfnissen anpassen und über Derivate die Risiken steuern. Mit diesen Aufgaben sind wir auch gut beschäftigt. Dementsprechend ist es nur logisch, das Know-how in Form von Nachhaltigkeitsresearch zuzukaufen. Wir arbeiten hier seit 2009 sehr erfolgreich mit der oekom Research AG zusammen. Diese analysiert für uns über 3800 Unternehmen und bewertet die Nachhaltigkeit in den Bereichen Umwelt, Soziales und Unternehmensführung. Auch über 50 Staaten werden analysiert, hier spielen beispielsweise Faktoren wir Meinungsfreiheit eine Rolle.

Wir sind Portfoliomanager. Wir können Bilanzen analysieren, volkswirtschaftliche Entwicklungen und Kapitalmarkttrends erkennen und prognostizieren, manchmal sogar richtig. Wir können die Asset-Allocation den jeweiligen Bedürfnissen anpassen und über Derivate die Risiken steuern. Mit diesen Aufgaben sind wir auch gut beschäftigt. Dementsprechend ist es nur logisch, das Know-how in Form von Nachhaltigkeitsresearch zuzukaufen. Wir arbeiten hier seit 2009 sehr erfolgreich mit der oekom Research AG zusammen. Diese analysiert für uns über 3800 Unternehmen und bewertet die Nachhaltigkeit in den Bereichen Umwelt, Soziales und Unternehmensführung. Auch über 50 Staaten werden analysiert, hier spielen beispielsweise Faktoren wir Meinungsfreiheit eine Rolle.

Die Unternehmen, welche innerhalb ihrer Branche am besten abschneiden, sind „best in class“, also die nachhaltigsten Unternehmen innerhalb ihrer Branche. Da wir jedoch auch bestimmte Bereiche ausschließen wollen, haben wir um Beispiel Kinderarbeit zu einem Ausschlusskriterium gemacht. Und so werden Unternehmen oder Staaten, welche dies praktizieren oder auch in ihrer Zuliefererkette akzeptieren, ausgeschlossen. So kommen wir derzeit auf ein Anlageuniversum von und 521 Emittenten sowie 16 Staaten. Aus diesem Universum können wir dann schöpfen. Hier beginnt die eigentliche Arbeit eines Portfoliomanagers – wie zuvor besprochen.

Können wir uns das Portfolio etwas genauer ansehen: Aktuell besteht Ihr Portfolio zu 75,5 Prozent aus Anleihen und zu 22,5 Prozent aus Aktien. In was werden die fehlenden zwei Prozent investiert und gibt es feste Quoten?

Wie ich vorher bereits erwähnt habe, genießen wir relativ große Freiheiten in der Anlage. Eine Einschränkung ist die Obergrenze beim Aktienanteil, die derzeit noch 30% beträgt und zum Jahreswechsel auf 35% erhöht werden soll. Unsere minimale Aktienquote ist theoretisch null. Dazu müssten wir jedoch eine entsprechend negative Meinung zum Aktienmarkt haben. Innerhalb dieser Grenzen dürfen wir aktiv schwanken, was wir auch tun. Nochmals zum Verständnis: Wir orientieren uns nicht an einem Index, sondern wir streben eine absolute, positive Rendite an. Deshalb müssen wir, besonders in den kommenden Jahren, aufgrund des Zinsniveaus unsere Bestände aktiv bewirtschaften. Dazu nutzen wir auch Derivate, wie etwa börsengehandelte Optionen. Diese machen zusammen mit der Liquidität die restlichen 2% aus.

Sie investieren global. Welche Märkte/Länder finden Sie momentan besonders interessant, welche meiden Sie aktuell?

Bereits seit einiger Zeit finden wir die volkswirtschaftliche Situation in Japan und Europa besonders spannend. Während Japan die einzige Notenbank der großen Industrienationen hat, die voraussichtlich auch in den nächsten Jahren den Grad der Expansivität fortsetzen wird, hat Europa nach den Jahren der fiskalischen Einschränkungen einen selbsttragenden Aufschwung erreicht, der sowohl von den Reformen der letzten Jahre, etwa in Spanien, profitiert, wie auch aus der wieder stärkeren Nachfrage aus den Emerging Markets. Hinzu kommt, dass sich die politische Situation 2017 deutlich geändert hat. Politiker wie LePen und Wilders sind – zumindest zunächst – keine Risiken mehr für den Fortbestand des Euroraumes. Und Macron in Frankreich scheint ein wirtschaftlicher Glücksfall zu werden. Die beschlossenen Arbeitsmarktreformen dürften die französische Wirtschaft mittelfristig beflügeln.

Bei Aktieninvestments kommt man natürlich nicht um die USA herum, speziell wenn man in den Technologiebereich investieren will. Und dieser dürfte nach unserer Meinung auch die nächsten Jahre weiter stark wachsen, wenngleich die Bewertungen natürlich teilweise schon sehr hoch sind.

Die Sicherheit ist ein weiterer Aspekt, der die Anleger besonders interessiert. Wie begrenzen Sie das Risiko vor Verlusten?

Auch hier haben wir einen mehrstufigen Prozess installiert. Zum einen betrachten wir Chance/Risiko je Einzelposition als ausschlaggebendes Kriterium bei der Auswahl. Daneben peilen wir Volatilitätsbänder für das Gesamtportfolio an. Über den Einsatz von Absicherungen steuern wir das Risiko situativ aktiv.

Und wir nutzen einen weiteren Vorteil unserer relativ kleinen, flexiblen Organisation. Wir binden das Risikocontrolling in den Investmentprozess bereits ex ante ein, so dass verschiedene Situationen simuliert werden und wir selbst bei überraschenden Marktentwicklungen nicht unvorbereitet sind.

Und zu guter Letzt: Wie ist Ihre Kostenstruktur?

Für den Fonds fallen Kosten in Höhe von 0,9% p.a. an. Hinzu kommt eine erfolgsabhängige Vergütung: Ab der Erreichung einer bestimmten Rendite, erhalten wir 20% der Mehrrendite, der Anleger erhält 80%. Und um die Gesamtkosten nicht zu stark steigen zu lassen ist unser 20%-Anteil zusätzlich noch beschränkt bei derzeit 35 BP.

Herr Rädler, vielen Dank für das Gespräch!

Tipp: Alle drei Publikumsfonds der Deutschen Oppenheim Family Office AG sind über FondsDISCOUNT.de ohne Ausgabeaufschlag erhältlich.