;) Foto: © peshkova / fotolia

Ein erfahrenes Management kann die Hindernisse auf dem Rentenmarkt umgehen.

Foto: © peshkova / fotolia

Ein erfahrenes Management kann die Hindernisse auf dem Rentenmarkt umgehen.

Mario Eisenegger: Ganz entziehen vom tiefen und teilweise negativen Zinsumfeld kann sich kein Rentenmandat und gerade für europäische Investoren wird es eine große Herausforderung, in der Zukunft attraktive Renditen zu erzielen. In der Flexibilität und der globalen Ausrichtung liegt aber die Stärke des M&G Optimal Income Fonds (ISIN: GB00B1VMCY93) durch sein ein völlig flexibles Mandat, das global den besten Einkommensstrom sucht.

Zudem ermöglicht ein solches Mandat Diversifikation über verschiedene Rentenmärkte hinweg (Staatsanleihen, Unternehmensanleihen mit Investment Grade Status sowie Hochzinsunternehmensanleihen), was in diesem Marktumfeld ausschlaggebend sein kann. Der M&G Optimal Income Fonds ist ein Rentenfonds, der sogar bis maximal 20 Prozent des Fondsvermögens in Aktien allokieren kann. Zurzeit sind rund fünf Prozent in ausgewählten Aktien investiert, wo der Einkommensstrom der Aktie gegenüber langlaufenden Anleihen des gleichen Unternehmens attraktiver erscheint.

Welche Fixed Income Assets liefern derzeit die besten Erträge für den Fonds?

Zurzeit haben wir rund 50 Prozent des Fondsvermögens in Unternehmensanleihen mit guter Bonität (Investment Grade) investiert, gefolgt von 30 Prozent Hochzinsanleihen (wobei wir bei Energie-Unternehmen derzeit sehr selektiv sind) und 15 Prozent Staatsanleihen (hauptsächlich für Liquiditätsmanagement).

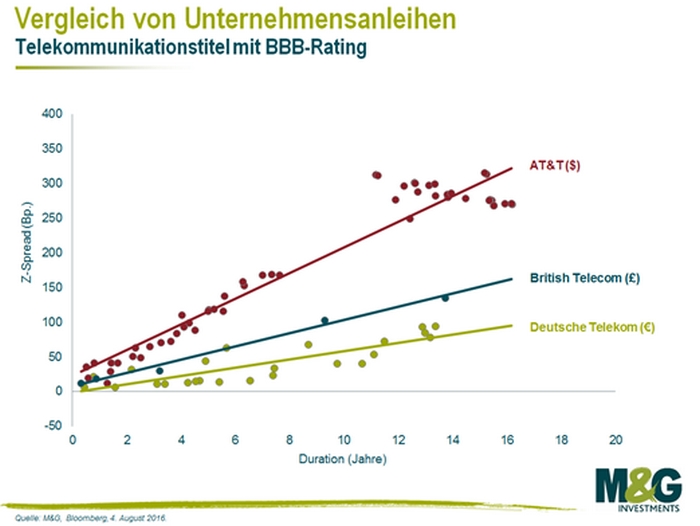

Gerade in den USA ist die Kompensation für Kreditrisiken derzeit höher als in Europa, nicht zuletzt auch weil das QE in Europa die Kredikurve abflachen lässt. Nachfolgend sehen Sie ein Beispiel von Telefonanbietern, die derzeit alle mit BBB das gleiche Ausfallrisiko haben, jedoch unterschiedlich für die Kreditrisiken über Staatsanleihen kompensieren. AT&T bezahlt Investoren für die Kreditrisiken über US Treasuries ca. 250-300 Basispunkte am langen Ende, deutlich mehr als die Britische oder die Deutsche Telekom.

Hingegen sind wir bei Staatsanleihen vorsichtig positioniert, da wir nach der Rally der vergangenen Jahre ein asymmetrisches Risiko/Ertragspotential sehen. Wir halten zwar Staatsanleihen im Portfolio, sichern aber die Zinsduration im Portfolio aktiv ab. So liegt die Zinsduration des Fonds aktuell bei nur 2,6 Jahren. Wir schützen also das Portfolio weitgehend gegen einen möglichen Abverkauf bei Staatsanleihen.

In den Medien liest man oft von der „Jagd der Investoren auf Rendite“. Teilen Sie die Einschätzung, dass Investoren sich anhand der niedrigen Zinsen verstärkt in risikoreiche Rentensegmente hineinbegeben?

Die negative Zinspolitik in Europa und das quantitative Lockerungsprogramm haben zu extremen Bewertungen geführt. So akzeptierten Investoren eine negative Endfälligkeitsrendite bei der 10-jährigen Bundesanleihe. Investoren leihen also dem Deutschen Staat Geld für zehn Jahre und zahlen dafür. Das Anleihenkaufprogramm der EZB und nun auch der Bank of England führen auch dazu, dass die Bewertungen auf der Unternehmensseite im Investment Grade Bereich unattraktiver werden. Deshalb denken wir, dass Investoren heute vermehrt bereit sind in Anleihenbereiche mit einer höheren Rendite zu investieren. Anleihen von Schwellenländern sowie Hochzinsanleihen kompensieren Investoren heute durchschnittlich noch mit Renditen von über fünf Prozent.

Dies ist verlockend, doch kommt dies nicht ohne Risiko und birgt die Gefahr von Missallokation. M&G betreibt ein hauseigenes Kreditresearch und beschäftigt über 100 Kreditanalysten, die in London und Chicago ansässig sind. Gerade Unternehmen mit einem tieferen Kreditrating und damit einer grösseren Chance eines Kreditausfalls bedürfen einer eingehenden Prüfung. Wir beobachten, dass seit einiger Zeit die Ausfallraten ansteigen und beispielsweise im US-High-Yield-Markt die sechs Prozent Marke bereits erreicht haben. Deshalb wird es umso wichtiger, dass man auch die Rechte als Anleiheninvestor sorgfälltig prüft sowie die Qualität der Vermögenswerte, beides Maßnahmen welche bei einem Kreditausfall die Rückgewinnungsquote massiv erhöhen können.

Der Optimal Income Fund investiert fast ausschließlich in Anleihen, die in britischem Pfund notiert sind. Wie wirken sich der Brexit und der Einsturz der britischen Währung auf den Fonds aus?

Der M&G Optimal Income Fund investiert global, hält aber überwiegend Anleihen, welche in USD, GBP und EUR denominiert sind. Da der Fonds normalerweise keine aktiven Währungsrisiken eingeht, werden alle Währungen abgesichert. Deshalb hatte auch die Volatilität an den Währungsmärkten keinen Einfluss auf den Fonds. Jedoch wirken die Interventionen der Bank of England auf die Bewertungen der Anleihen ein, was dazu geführt hat, dass wir momentan eine Präferenz für den US-Markt haben, wo die Notenbank Fed aktuell kein Anleihenaufkaufprogramm betreibt. So sind aktuell 45 Prozent unserer Anleihen im M&G Optimal Income Fund in US-Dollar denominiert.

Wie schätzen Sie die Zukunft von Rentenfonds vor dem Hintergrund expansiver Zentralbankpolitik ein?

In einer Welt von Marktverzerrungen und steigenden Ausfallraten wird das aktive Management wieder an Bedeutung gewinnen. Mit einem Mandat, welches dem Fondsmanager erlaubt schnell auf Marktereignisse zu reagieren und dort Vermögen zu allokieren, wo wir für das Risiko am besten entschädigt werden, lassen sich auch in Zukunft attraktive Renditen generieren. Es braucht aber Ressourcen in Form von Kreditanalysten, die es erlauben, die komplexe Anleihenwelt genau analysieren zu können. Der M&G Optimal Income Fund hat seit Anfang des Jahres bis Ende August eine Rendite von 5,13 Prozent (Anteilsklasse EUR A) erwirtschaftet. Und auch die Langzeitperformance ist das Resultat von sorgfältigen Investmententscheidungen, einem langfristig ausgerichteten Investmentansatz und einer fundierten Kreditanalyse (siehe Chart, unten).

Herr Eisenegger, wir danken Ihnen für dieses Gespräch.