;) Foto: © / Ruth Black / 123rf

Foto: © / Ruth Black / 123rf

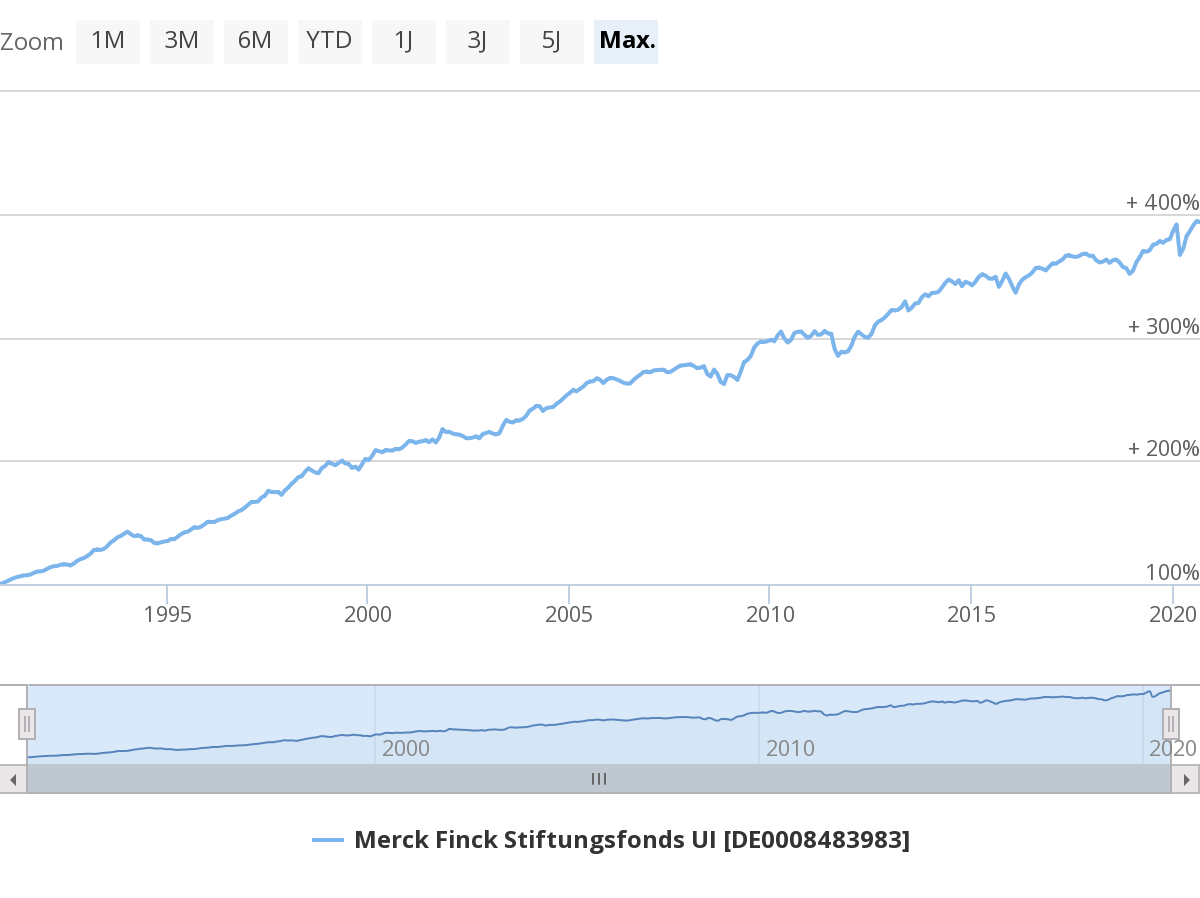

Stiftungsfonds, das heißt stets ausschüttend, und die Kontinuität seiner Ausschüttungen weckt, gerade vor dem Hintergrund der Niedrigzinsen, Interesse auch von Privatanlegern. Ziel bei der Auflegung am 1. Oktober 1990 sei es gewesen, Stiftungen zur Erfüllung ihres Stiftungszwecks einerseits stabile laufende Erträge zu ermöglichen, gleichzeitig aber auch eine langfristig solide Wertentwicklung zu verfolgen. Dies sei in den vergangenen drei Jahrzehnten gut gelungen, betont man bei Merck Finck Privatbankiers, wie der unten im Text abgebildete Chartverlauf des MerckFinck Stiftungsfonds (ISIN: DE0008483983) zeigt.

Das Fondsvermögen setzt sich überwiegend aus festverzinslichen Anleihen bonitätsstarker Emittenten zusammen. Der Aktienanteil liegt zwischen 25 und maximal 30 %. Es finden sich vor allem europäische Blue Chips im Portfolio. Dabei setzen die Fondsmanager bewusst auf Substanzaktien. "Diese verlieren in Krisenzeiten weniger und erholen sich anschließend schneller“, erklärte ein Sprecher der Bank. Weiter heißt es: „Sie sind in der Regel auch weniger anfällig für Schwankungen als der Marktdurchschnitt.“ Der Blick ins Factsheet zeigt, dass derzeit Siemens, Vonovia und RWE die drei größten Positionen darstellen. Die Fokussierung auf Europa ist offensichtlich, es finden sich aber auch zwei US-Werte in den Top Ten: PayPal und Microsoft.

Im Anleihebereich investiert der Fonds in Staatsanleihen, Unternehmensanleihen und Pfandbriefe bzw. Covered Bonds. Hierzu würden laufend die technische Marktverfassung, das anlagepolitische Umfeld sowie die makroökonomischen Daten analysiert. Nähere Informationen zur Flexibilität der Allokation im nachfolgenden Interview mit Marc Decker, Leiter Asset Management. Im gesamten Selektionsprozess werden zudem Nachhaltigkeitskriterien berücksichtigt. Hierdurch soll das Risikomanagement um eine wichtige qualitative Dimension ergänzt werden. Beim Nachhaltigkeitsscreening greift das Fondsmanagement auf Daten von Sustainalytics zurück, einer anerkannten Ratingagentur im ESG-Segment. Die Transparenz dieses Prozesses wurde durch das Forum für Nachhaltige Geldanlage mit einem entsprechenden Eurosif Tranzparenzsiegel bestätigt.

Interview mit Marc Decker, Leiter Asset Management Merck Finck

FondsDISCOUNT.de: Die gute historische Performance und gerade aktuell hat der Fonds trotz (oder dank?) des geringen Aktienanteils erreicht. Ist die 30%-Marke damit weiterhin gesetzt?

Marc Decker: Der Schwerpunkt des Managements des Fonds liegt nicht auf schnellen und umfangreichen Anpassungen der Aktienquoten, sondern vielmehr auf der Sektorallokation und der sorgfältigen Einzeltitelauswahl. Dabei legen wir besonderen Wert auf unseren Qualitäts- und Substanzansatz. Als Ergebnis davon kann der Fonds trotz des relativ geringen Aktienanteils eine sehr gute Performance ausweisen. Damit sich Investoren, die ja aufgrund ihrer Risikopräferenzen den Fonds ausgewählt haben, gerade weil er „nur“ über eine Aktienquote von maximal 30 Prozent verfügt, steht auch diese Marke nicht zur Disposition.

Marc Decker: Der Schwerpunkt des Managements des Fonds liegt nicht auf schnellen und umfangreichen Anpassungen der Aktienquoten, sondern vielmehr auf der Sektorallokation und der sorgfältigen Einzeltitelauswahl. Dabei legen wir besonderen Wert auf unseren Qualitäts- und Substanzansatz. Als Ergebnis davon kann der Fonds trotz des relativ geringen Aktienanteils eine sehr gute Performance ausweisen. Damit sich Investoren, die ja aufgrund ihrer Risikopräferenzen den Fonds ausgewählt haben, gerade weil er „nur“ über eine Aktienquote von maximal 30 Prozent verfügt, steht auch diese Marke nicht zur Disposition.

Was genau verbirgt sich hinter den Zertifikaten auf Commodities im Fonds, welchen Anteil hatte diese Assetklasse auf die Fondsperformance?

Hinter den beiden im Portfolio befindlichen Zertifikaten stehen unsere Investments in Gold. Hierbei handelt es sich um EUWAX- und Xetra-Gold. Bei diesen Wertpapieren handelt es sich um Exchange Traded Commodity (kurz ETC), die nahezu zu 100% mit physischen Gold unterlegt sind. Seit Jahresanfang hat damit die Goldposition ca. 100 Basispunkte Performancebeitrag geliefert.

Der Fonds investiert auch in andere Fonds: Welche Gründe sprechen dafür?

Unsere Hauptexpertise liegt in der Auswahl von Einzelwerten im Bereich Substanz und Qualität auf der Aktien- als auch auf der Rentenseite aus Europa und den USA. Diese Selektionsexpertise kombiniert mit unserem flexiblen Allokationsansatz stellt den Kern unseres Investmentmanagements dar. Satelliteninvestments wie z.B. Schwellenländerengagements sowie Spezialthemen wie Hochzinsanleihen, Wandelanleihen oder ABS werden über externe Fondslösungen wie ETFs oder aktiv gemanagte Fonds allokiert. Für die Auswahl und Überwachung unserer Fondsinvestments verfügen wir über ein eigenes Team an Spezialisten, das in klar definierten Prozessen sowohl qualitative wie auch quantitative Analysen der Zielfonds vornimmt und die externen Fondsmanager ständig überwacht.

Welchen Einfluss haben ESG-Kriterien / die SDGs auf Investmententscheidungen des Fonds?

Das Thema Nachhaltigkeit in der Verwaltung von Vermögen spielt für Merck Finck seit jeher eine zentrale Rolle und wird weiter ausgebaut. Letztes Jahr beispielsweise hat Merck Finck die Prinzipien für verantwortliches Investieren (UN Principles for Responsible Investment (UN PRI)), einer 2006 gegründeten Investoreninitiative in Partnerschaft mit der Finanzinitiative des UN-Umweltprogramms und dem UN Global Compact, unterzeichnet. Ziel dieser Initiative ist es, das Thema Nachhaltigkeit in die Investitionsentscheidungsprozesse zu integrieren und zu einem nachhaltigeren globalen Finanzsystem beizutragen. Darüber hinaus findet das Thema ESG durch einen proprietären, quantitativen Nachhaltigkeitsfilter Eingang in das Management des Stiftungsfonds. Durch diesen Nachhaltigkeitsfilter, der ESG-Filter basierend auf Daten von Sustainalytics, werden die Unternehmen mit einem ESG-Risk-Rating versehen. Dieses Risk-Rating muss niedriger (und damit besser) sein, als die entsprechende Vergleichsgruppe (Peer Group) des betreffenden Unternehmens. Wenn ein Unternehmen aus der Peer Group mit besserem (niedrigerem) ESG-Rating identifiziert wird, wird der vorher ausgewählte Titel durch diesen ersetzt.

Welche Ausschüttungsrenditen gab es bislang? Welches Ausschüttungsziel wird für die Zukunft angestrebt/ welche Höhe ist realistisch?

In den vergangenen Jahren wurden jährlich zwischen 1,8 % (15.11.2019) und 4,8 % (16.11.2015) des Fondsvermögens ausgeschüttet. Die letzte Ausschüttung erfolgte am 15.11.2019 in Höhe von 1,8 % je Anteil (0,75 EUR bei einem Anteilwert in Höhe von 41,80 EUR). Aufgrund der seit Jahren rückläufigen Renditen und für 2020 besonders einschneidenden Umstandes von Dividendenkürzungen und -streichungen aufgrund der Covid-19 Pandemie, ist auch von einem weiteren Abschmelzen der Ausschüttungshöhen auszugehen.

Existieren ausschüttungsfähige Rücklagen im Fonds, um längerfristig weitgehende Ausschüttungskontinuität zu erreichen?

Wir haben in den letzten Jahren sehr hohe Ausschüttungsrücklagen bilden können. Wir sind bestrebt, die Kontinuität der Ausschüttungshöhe zu wahren und den Anlegern eine konkurrenzfähige Ausschüttung zu bieten. Gerade im Hinblick auf das Zinsniveau agieren wir hier mit Augenmaß.

Zum Autor: Dieser Text und das Interview wurden von Stefan Preuß im Auftrag von www.stiftungsmarktplatz.eu erstellt. Stefan Preuß ist freier Autor, spezialisiert unter anderem auf das Segment Stiftungsfonds und stiftungsgeeignete Fonds. Er fungiert zudem als Redaktioneller Leiter für die FondsFibel für Stiftungen & NPOs (www.fondsfibel.de).