;) Foto: © industrieblick / fotolia

Die Nachfrage nach Industriemetallen ist zuletzt gestiegen.

Foto: © industrieblick / fotolia

Die Nachfrage nach Industriemetallen ist zuletzt gestiegen.

Auch die Industriemetallpreise zogen erstmals wieder an. US-Präsident Donald Trump hatte in seinem Wahlkampf bekräftigt, große Infrastrukturprojekte starten zu wollen. Die Edelmetalle Gold und Silber zogen bereits in der ersten Jahreshälfte an, als sich Investoren nach dem schlechtesten Börsenstart aller Zeiten vor allem in den sicheren Investmenthafen des gelben Edelmetalls flüchteten.

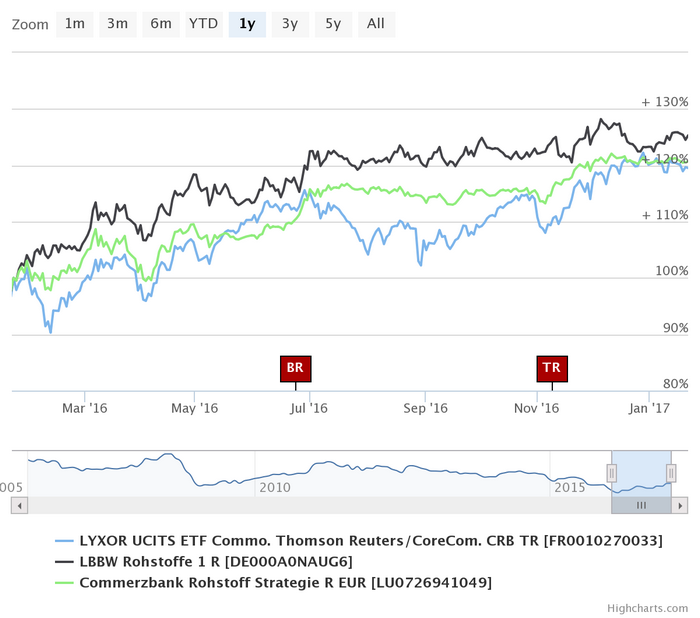

All diese Entwicklungen schlugen sich auch in der Performance der Rohstoff-Fonds wieder. Im 12-Monats-Vergleich konnte der Commerzbank Rohstoff Strategie Fonds (ISIN: LU0726941049) mit einem Zuwachs von 24,57 Prozent (FWW: 19.01.17) überzeugen. Der LBBW Rohstoffe 1R (ISIN: DE000A0NAUG6) erzielte zwar im Vergleichszeitraum eine etwas bessere Performance (28,98 %), geht dafür aber ein viel höheres Risiko ein, was sich in einer erhöhten Volatilität äußert. Im Fünf Jahres-Vergleich fällt der Fonds sogar deutlich hinter die Performance des Commerzbank-Fonds zurück und ist mit einer Management-Gebühr von 1,5 Prozent dabei noch deutlich teurer (siehe Chart 2, unten).

Auch mit einem passiven Fonds auf den CRB-Index – wie zum Beispiel mit dem Lyxor UCITS ETF Commodity Thomson Reuters/CoreCom. CRB TR (ISIN: FR0010270033) – wären Investoren im vergangenen Jahr auf ihre Kosten gekommen (+26,13). Allerdings sind ETFs in steigenden Märkten immer eine gute Wahl, wohingegen das Risiko in fallenden Märkten nicht durch aktives Management abgefedert werden kann.

Wie geht es jetzt weiter: Chancen und Risiken

Die robuste Weltwirtschaft könnte für eine Fortsetzung der Rohstoff-Rallye sorgen, insbesondere dann, wenn Donald Trump seine Versprechen wahrmacht, die marode US-Infrastruktur auf Staatskosten saniert und die heimischen Unternehmen durch Steuersenkungen stützt. Der Rohstoff-Hunger Chinas darf nicht unterschätzt werden, denn auch hier laufen Investitionen in das Strom- und Schienennetz. Die Wirtschaft kühlt zwar ab, doch langsamer als erwartet. Die Nachfrage nach Industriemetallen dürfte daher in 2017 hoch bleiben. Auch die Korrektur des Goldpreises scheint zunächst abgeschlossen zu sein.

Ein Risikofaktor ist die Entwicklung des Ölpreises, da sich noch nicht herausgestellt hat, wie nachhaltig die konzertierte Aktion der Ölproduzenten zur Begrenzung der Ölförderung tatsächlich sein kann. Donald Trump will die Förderung der fossilen Energieträger in den USA wieder stärken. Unklar ist auch, wie lange sich Russland an die Abmachung mit der OPEC halten wird. Viele Unsicherheitsfaktoren, die dafür sprechen, dass die Ölproduktion bald wieder steigen und die Preise in den Keller schicken könnte.