Überdies hat auch Buffett schon Geld unter die Leute gebracht, nur eben nicht als Dividende. Stattdessen hat Berkshire Hathaway 2011 für immerhin 1,2 Milliarden US-Dollar erstmals eigene Aktien zurückgekauft, was jenseits des Atlantiks ohnehin gang und gäbe ist. Von den im S&P 500 enthaltenen Unternehmen haben 2015 knapp 400 – also rund vier Fünftel – Share Buybacks durchgezogen und dabei insgesamt rund 580 Milliarden US-Dollar rausgehauen, mehr als für Dividenden: Die Ausschüttungssumme der 500 wichtigsten Börsenfirmen der USA lag im selben Zeitraum bloß bei 410 Milliarden US-Dollar. Die Ausschüttungssaison in diesem Jahr hat im April erst begonnen.

Hierzulande machen Aktienrückkäufe hingegen nicht einmal ein Zehntel des Dividendenvolumens aus, schon wegen der fehlenden Tradition. Ihre eigenen Anteile erwerben dürfen deutsche Aktiengesellschaften nämlich erst seit 1998, zuvor war das bis auf wenige Ausnahmen schlichtweg verboten. Und irgendwie hat’s tatsächlich ein Geschmäckle, wenn ein Unternehmen eigene Aktien auf dem Buch hat, denn in letzter Konsequenz gehört die Firma dann ja zumindest teilweise sich selbst. Wirklich Sinn ergibt die ganze Sache deshalb erst, wenn die zurückgekauften Aktien eingestampft werden – durch das Einziehen steigt der Miteigentumsanteil der verbliebenen Papiere.

Dazu ein Beispiel: Angenommen, eine AG, die eine Million Aktien ausgegeben hat, macht eine Million Euro Gewinn und will diesen komplett an die Aktionäre ausschütten. Man könnte also eine Dividende von einem Euro je Aktie zahlen und die Sache wäre erledigt. Alternativ lässt sich die Million aber auch dafür verwenden, über die Börse oder ein öffentliches Angebot eigene Aktien zurückzukaufen. Wenn das der Einfachheit halber zu einem (Durchschnitts-)Preis von zehn Euro gelingen sollte, hält das Unternehmen schließlich 100.000 Anteile, die durch Beschluss des Vorstands eingezogen werden können, so dass hernach nur noch 900.000 Aktien im Umlauf sind.

Die Firma jedoch ist nach wie vor dieselbe. Alle Maschinen und Anlagen, alle Patente und Lizenzen, alle Mitarbeiter und Kunden sind ja weiterhin da – nur verteilt sich dieses Vermögen jetzt auf 900.000 statt auf eine Million Stücke. Ein Großaktionär mit 100.000 Aktien besaß zuvor zehn Prozent des Unternehmens, doch sofern er das Rückkaufprogramm nicht genutzt hat, um seinen Bestand zumindest teilweise zu versilbern, ist sein Anteil nun ohne eigenes Zutun auf 11,1 Prozent – 100.000 von 900.000 Aktien – gestiegen. Oder anders formuliert: Der intrinsische Wert der Aktie hat sich um 11,1 Prozent erhöht.

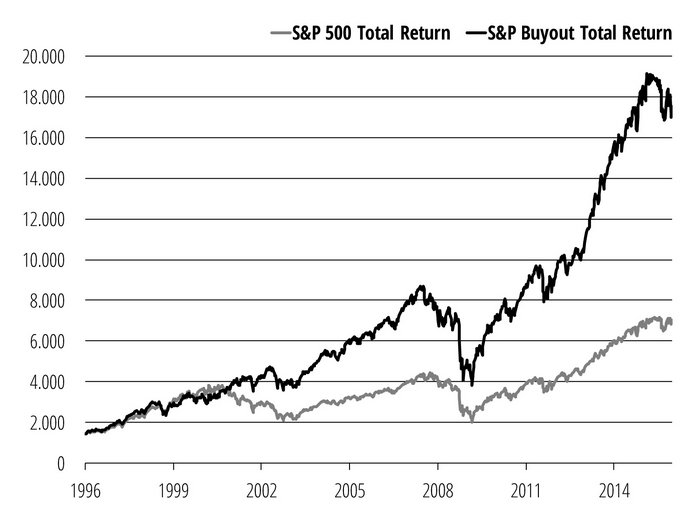

So etwas spiegelt sich natürlich auch am Kapitalmarkt wider. In der Regel wird schon die Ankündigung, dass ein Unternehmen eigene Aktien zurückkaufen will, mit steigenden Kursen gefeiert – wenn sich zusätzliche Nachfrage abzeichnet, ist das immer gut für die Preise. Und sobald dann tatsächlich gekauft wird, geht die Party erst richtig los, was nicht zuletzt der S&P Buyback Index bestätigt. Für dieses ganz spezielle Börsenbarometer werden aus dem S&P 500 Index jedes Quartal diejenigen 100 Unternehmen herausgepickt, die am meisten Aktien zurückgekauft haben. In den vergangenen zwei Jahrzehnten hat sich das auf jeden Fall gelohnt: Während dem S&P 500 einschließlich reinvestierter Dividenden eine Vervierfachung gelungen ist, kommen die fleißigsten Rückkäufer per saldo auf eine Gesamtrendite von mehr als 1.100 Prozent. Aufs Jahr gerechnet entspricht das einem Vorsprung von fünf Prozentpunkten.

Dazu sind Aktienrückkäufe aus Investorensicht auch steuerlich charmant. Während der Fiskus nämlich von Dividenden sofort etwas abzwackt, interessiert das Finanzamt sich für Kursgewinne erst, sobald diese realisiert werden. Wer also brav bei der Stange bleibt, wird mit jeder Aktie, die ein Unternehmen zurückkauft und einzieht, ein bisschen reicher – allerdings bloß auf dem Papier. Kaufen kann man sich davon nichts, denn wenn Sie in der Bäckerei statt Kleingeld Ihren Depotauszug herauskramen, bekommen Sie vielleicht anerkennende Blicke, aber sicher keine Brötchen.

Unmittelbare Profiteure des Rückkaufsegens sind diejenigen, die ihre Aktien auf den Markt schmeißen. Solange eine Firma mit ihren Käufen den Börsenkurs anheizt, kommen die Verkäufer in den Genuss von künstlich überhöhten Preisen. Finanziert wird der Spaß indes mit dem Vermögen aller Aktionäre, so dass die loyalen Anteilseigner gleich doppelt angeschmiert sind. Nicht nur, dass sie selbst kein Bargeld sehen, sie müssen auch noch den Ausstieg derer subventionieren, die vom Unternehmen die Nase voll haben. Dividenden sorgen hingegen für Gerechtigkeit: Auf jede Aktie gibt’s dieselbe Ausschüttung und dann darf der mündige Anleger souverän entscheiden, was er mit seinem Anteil am Gewinn anstellt – ob und wie er die Piepen reinvestieren oder lieber verprassen möchte.

Unabhängig davon signalisieren Dividenden eine gewisse Qualität, zumal hierzulande eine Firma zunächst einmal Gewinne erzielen und Rücklagen bilden muss, bevor sie überhaupt ausschütten darf.

Über die Autoren:

Christian W. Röhl und Werner H. Heussinger – Unternehmer und Investoren mit mehr als 20-jähriger Erfahrung an der Schnittstelle zwischen Asset Management, Corporate Finance und New Media. Seit 2010 veröffentlichen sie am isf Institute for Strategic Finance der FOM Hochschule mit der "DividendenAdel Deutschland Studie" eine jährliche Analyse zum Ausschüttungsverhalten deutscher Aktiengesellschaften. Mehr auch auf www.dividendenadel.de. Ihr Buch mit dem Titel „Cool bleiben und Dividenden kassieren“ kann über den FinanzBuch Verlag erworben werden.

Cool bleiben und in Dividendenfonds investieren:

Dividenden machten in den letzten 40 Jahren knapp 40 Prozent der Gesamtrendite einer Aktienanlage aus. Dividendenaktien sind daher ein wichtiger Baustein für das Portfolio eines Privatanlegers. Einige Fonds mit Dividendenstrategien stellen wir Ihnen im Folgenden vor.

| Fonds | ISIN | Performance, 5 Jahre | Vola, 5 Jahre |

|---|---|---|---|

| M&G North American Dividend Fund A | GB00B1RXYR32 | 122,01 % | 13,69 % |

| UBS (Lux) Equity - Global High Dividend | LU0611173427 | 114,10 % | 10,69 % |

| First Private Euro Dividenden STAUFER A | DE0009779611 | 106,30 % | 14,04 % |

| KBC Equity Fund High Dividend (thes.) | BE0940704951 | 103,99 % | 10,78 % |

| DWS Top Dividende LD | DE0009848119 | 97,90 % | 9,90 % |

Lesen Sie in Teil 2: Was passiert, wenn Aktienrückkaufprogramme scheitern?