;) Foto: © / Robert P?óciennik/123rf

Foto: © / Robert P?óciennik/123rf

Crash. Das Wort verbinden viele mit der Börse, aber so richtig erlebt haben es die wenigsten. Klar, 1987 hat man im Hinterkopf, 2001 sicherlich und auch 2008, aber viele sprechen über den Crash immer etwas abstrakt. Jetzt aber betrifft auch das Wohl und Wehe der Börsen breitere Teile der Bevölkerung, und natürlich auch der deutschen Stiftungen. Denn hier bahnte sich langsam aber sicher die Erkenntnis, dass das was auf der Anleiheseite fehlt mit Aktienanlagen kompensiert werden müsste. Und dann das: ein schwarzer Schwan namens Corona-Virus.

Stiftung im Namen als Verpflichtung

Umso wichtiger ist es, zunächst bei den Stiftungsfonds etwas genauer hinzuschauen. Denn diese investieren auch zu einem gewissen Teil in Aktien, und wenn Stiftungen eine Aktienquote indirekt aufbauen wollen, dann sind solche Fonds zunächst einmal die erste Wahl. Vielleicht auch deshalb, weil sie Stiftung im Namen tragen. Dies jedoch ist in gewisser Weise auch eine Verpflichtung, konservativ anzulegen und eben so, wie es für Stiftungen das Naheliegendste ist. Konservativ heißt hier, es wird ein Mischfonds „gebaut“, der in Aktien, Anleihen und auch Alternative Anlagen investiert, dabei vor allem auf die Ausschüttung fokussiert und auch darauf, im Falle der Fälle – also etwa in einer Crashphase – den Fallschirm anschnallen zu können. Sprich: Ein Stiftungsfonds soll im Optimalfall weniger stark schwanken als der breite Markt, und wenn es knallt, soll er dann vor allem auch weniger stark verlieren. Der Schmerz, den Stiftungen ertragen sollen, soll ein Stiftungsfonds so gering wie möglich halten.

Corona bringt Unsicherheit

Ob diese Vorgabe gehalten werden kann, ist in Zeiten einer Hausse schwierig zu sagen. Zwischen 2010 und 2020 ging es eigentlich nur nach oben, mit einigen schwächeren Wochen, aber nachhaltig nach unten ging es kaum, mit Ausnahme des vierten Quartals 2018 vielleicht. Jetzt aber ist die Welt binnen 3 Wochen eine andere geworden. Die Länder igeln sich ein, unterbinden die Mobilität und das Versammeln, versuchen so der Pandemie rechtzeitig Herr zu werden und ein großes Chaos zu vermeiden. Wirtschaftlich sind die Folgen noch unabsehbar, unterbrochene Lieferketten lassen sich aber auch wieder kitten, und Nachholeffekte und staatliche Maßnahmen werden die Delle sicherlich begrenzen, gänzlich ausmerzen wird das alles einen konjunkturellen Rückgang jedoch aller Voraussicht nach nicht. Exakt das nun preisen die Börsen ein, die Unsicherheit aus den wirtschaftlichen Folgen ist letztlich das, was eine Bewertung von Assets einfach schwierig macht. Unsicherheit ist das, was Börsianer am wenigsten mögen, deshalb geht es an den Märkten abwärts, und zwar in kaum gekannter Geschwindigkeit.

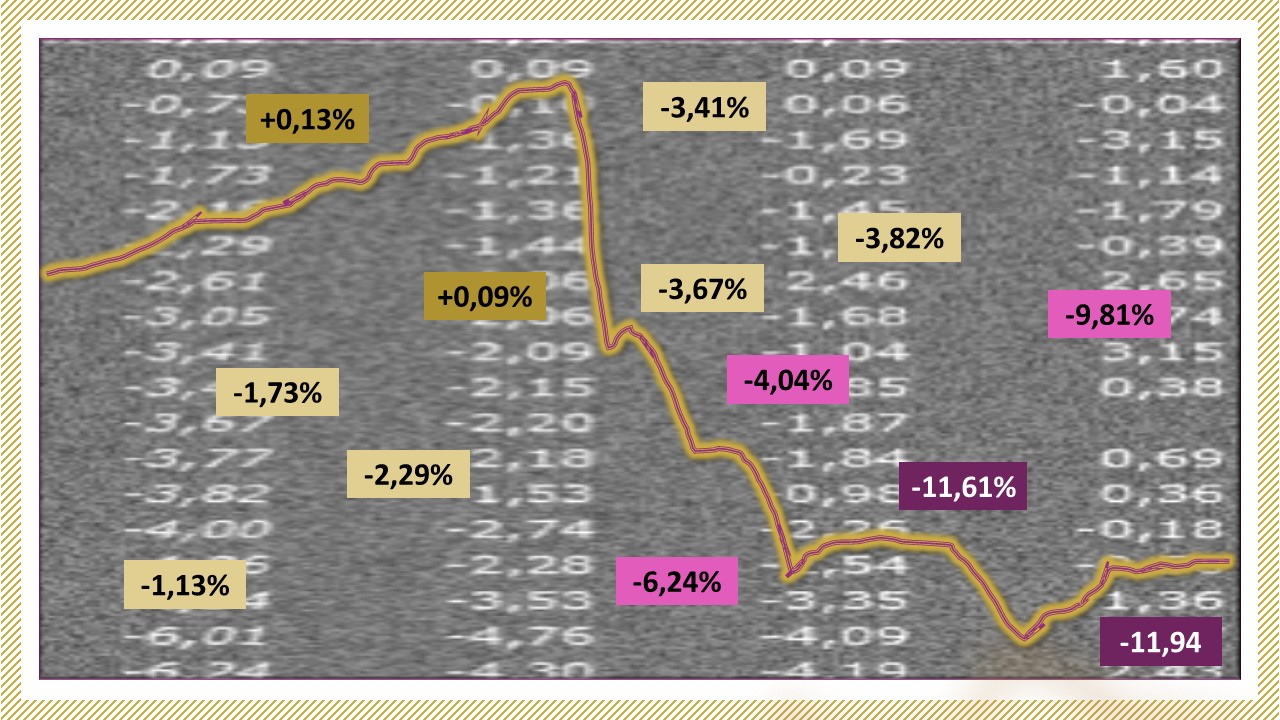

FondsFibel-Stiftungsfonds schlagen sich wacker

Für Stiftungsfonds ist das extrem herausfordernd, denn die Ansätze müssen nun zeigen, dass sie nicht so stark fallen wie der breite Markt und dabei immer noch auskömmliche Ausschüttungen „produzieren“. Ein Blick auf die für die FondsFibel für Stiftungen & NPOs analysierten Stiftungsfonds zeigt, dass die Fonds in der letzten Februarwoche, der ersten Woche des Corona-Crashs, sich mehr als wacker geschlagen haben (siehe Tabelle unten). Die Abschläge lagen in einem Korridor zwischen -2,29% für den DZPB II Stiftungen und -4,06% für den Hamburger Stiftungsfonds. BKC Treuhand Portfolio, Commerzbank Stiftungsfonds, Spiekermann Stiftungsfonds, Vermögenspooling Fonds Nr. 3 und UniInstitutional Stiftungsfonds Nachhaltig liegen hier mit ihren Abschlägen dazwischen. Diese Amplituden nehmen sich verglichen mit den Ausschlägen an den Aktienmärkten bescheiden aus.

Stabiler Ausschüttungsausblick

Insofern lässt sich konstatieren, dass hier die Stiftungsmission Teil eins erfüllt wurde, fehlt noch Teil Nummer zwei: die Ausschüttungen. Diese sind, so sich das derzeit ablesen lässt, von den Marktwehen nicht betroffen, der Ausschüttungsausblick darf für alle sieben analysierten Stiftungsfonds als stabil angenommen werden. Bedeutet für Stiftungen letztlich, dass hier nichts hinterfragt werden muss. Ein Blick auf die beiden Wochen danach zeigt zudem, dass sich das unterproportionale Abwärtsverhalten der Fonds fortgesetzt hat, obwohl sich der Kursverfall an den Börsen sogar teilweise noch einmal beschleunigt hat und durchaus hier und da als Ausverkauf bezeichnet werden darf. Ein weiterer, etwas tieferer Blick sollte aber an dieser Stelle auf die Einzeltitel auf der Aktienseite geworfen werden.

| Name des Fonds | Fondskategorie | Wertentwicklung in der "Corona-Woche" |

| DZPB II - Stiftungen A | Allokation | -2,29 |

| BKC Treuhand Portfolio S | Allokation | -2,61 |

| Commerzbank Stiftungsfonds A | Allokation | -3,05 |

| Spiekermann Stiftungsfonds | Allokation | -3,45 |

| Vermögenspooling Fonds Nr. 3 | Allokation | -3,77 |

| UniInstitutional Stiftungsfonds Nachhaltigkeit | Allokation | -3,82 |

| Hamburger Stiftungsfonds P | Allokation | -4,06 |

Quelle: e-fundresearch; Betrachtung für die letzte Februarwoche 2020

Funktioniert die Aktienquote im Stiftungsfonds?

Denn in Crashphasen, die auch immer von kurzen Erholungen gekennzeichnet sind, zeigt sich, ob eine Aktienauswahl ganz grundsätzlich „funktioniert“. Manche Aktien konsolidieren, manche korrigieren, manche bilden in einer Crashphase relative Stärke aus, während wieder andere einfach abverkauft werden. In den genannten Stiftungsfonds sind viele Aktien der Kategorien 1 und 3 enthalten, wobei hier und da auch Technologieaktien zu finden sind. Diese leiden derzeit überproportional, bewegten sich zuletzt aber auch in einer nahezu perfekten Welt. Tatsächliches Wachstum auf der einen Seite und Wachstumsphantasie auf der anderen Seite ließen die Aktien abheben wie Raketen. Zwei drei interessante Sachen sind uns aufgefallen: Die Top-Position auf der Aktienseite beim Spiekermann Stiftungsfonds ist das amerikanische Biotech- bzw. Biopharma-Unternehmen Gilead Sciences, das ein antivirales Medikament mit dem Wirkstoff Remdesivir entwickelt hat. Dessen Wirkung soll eine positive im Kampf gegen das Corona-Virus sein. Beim Hamburger Stiftungsfonds ist es wiederum der dänische Diabetes-Pillendreher Novo Nordisk, der die Aktienliste anführt. Diabetes ist ein Wachstumsmarkt, und das Unternehmen löst das gesellschaftlich relevante Problem. Ein aus Stiftungssichtsicht nachvollziehbares Investment.

Commerzbank Stiftungsfonds mit granularem Aktienansatz

Beim Commerzbank Stiftungsfonds wiederum lässt sich herauslesen, was eine recht granulare Aktienquote für Vorteile haben kann. Der Aktienteil des Fondsportfolios ist sehr breit gestreut, auf einzelne Titel entfallen nur sehr kleine Portionen. Dies hat aus Stiftungssicht zwei Konsequenzen. Schwächelt eine Aktie, fällt das nicht so ins Gewicht wie bei einem Aktienansatz, der auf weniger und dafür höher gewichtete Einzeltitel setzt. Zudem ist die Streuung sehr breit, es sind viele Ideen, die zum „Gelingen“ auf der Aktienseite beitragen. Wie die Aktienquote gestaltet wird, ist auch eine Stilfrage, aber aus dieser heraus resultiert für Stiftungen eine weitere Facette der Diversifikation. Sie können verschiedene Stile mischen. Granulare Aktienquoten oder signifikante Gewichtungen einzelner Aktien, jeder dieser Stile hat seine Berechtigung und eröffnet Stiftungen damit eine weitere Möglichkeit, Ansätze zu vergleichen. Denn in Stiftungsfonds ist exakt diese Unterscheidung zu finden.

Das finale Apercu

Für Stiftungsfonds, also zumindest für die von uns analysierten, lässt sich sagen, dass sich im Corona-Crash bislang recht wacker schlagen und sie das liefern was eine Stiftung sich zuvorderst wünscht: eine gewisse Resistenz gegen Börsenstürme und Stabilität bei der Ausschüttung. Die sieben oben genannten Fonds leisten genau das, verdienen sich das Prädikat stiftungsgeeignet zu Recht. Natürlich kann erst im Nachhinein eine vollständige Bestandsaufnahme angestellt werden, aber die Momentaufnahme gibt Stiftungsverantwortlichen keinen Grund an die Hand panisch zu werden. Und das ist Zeiten, in denen sich die Realitäten täglich ändern, auch schon was.

Hinweis: Die genannten Fonds gehören zum Club der 25 in der FondsFibel für Stiftungen & NPOs analysierten stiftungsgeeigneten Fonds. Die als Arbeitshilfe für Stiftungen konzipierte Publikation ist als PDF, FlipBook und Podcast unter www.fondsfibel.de hinterlegt.

Der Autor dieses Textes

Tobias Karow ist Gründer und Geschäftsführer von stiftungsmarktplatz.eu und im Stiftungswesen in Deutschland, Österreich, der Schweiz und Liechtenstein seit 10 Jahren aktiv. Er ist Herausgeber der FondsFibel für Stiftungen & NPOs (www.fondsfibel.de), Vorträge hält er vor allem zum Thema ‚Stiftungen und ihr Weg in die digitale Welt‘. Für beide Themen betreibt er den Blog #stiftungenstärken (www.stiftungenstärken.de).