;) Foto: © / anoli / Fotolia

Foto: © / anoli / Fotolia

Fast jeder kennt das: Es ist kurz vor Weihnachten und plötzlich muss alles ganz schnell gehen. Eher planlos rennt man in überfüllten Shoppingmalls umher, sucht nach dem einen tollen Geschenk für den Partner und für die Kinder – nur weiß man noch nicht, was es sein soll. Was folgt, sind oft Panikeinkäufe von Dingen, die nach sechs Wochen irgendwo in der hintersten Ecke des Kinderzimmers einstauben. Wir wäre es mal mit einem Geschenk, dass weder einstaubt, noch im Weg herumliegt, eben eines mit echter Sinnhaftigkeit. Ein Fondssparplan ist eine wahre Alternative zur üblichen Weihnachts-Nippes-nice-to-have-was-soll-ich-eigentlich-damit-Flut.

Gute Voraussetzungen für die Zukunft

Gerade, wenn Kinder heranwachsen, kommen spätestens ab dem 18. Lebensjahr unweigerlich Wünsche auf, die mit Kosten verbunden sind. Das kann der Führerschein sein, ein Auslandsaufenthalt oder die erste Wohnung. Hat man früh genug eingezahlt, können diese Dinge problemlos finanziert werden. Für die Eltern fallen damit große einmalige Aufwendungen weg und die Kinder freuen sich auf das Erwachsenwerden. Es hat aber auch steuerliche Vorsteile, Depots für Kinder anzulegen. Denn Kinder gelten als vollwertige Steuerzahler, auch wenn sie noch nicht volljährig sind. So kann man auch hier von steuerlichen Freibeträgen profitieren. Vor allem, wenn Steuerbegünstigungen auf die eigenen Ersparnisse ausgeschöpft sind, ist es sinnvoll, Depots auf Namen der Kinder anzulegen. Laut eines Beitrages des Fondsverbandes BVI genügt es aber nicht, dass die Kinder zivilrechtlich Eigentümer der Fondsanteile geworden sind. Die Depots der Kinder müssten demnach von den Eltern wie fremdes Vermögen verwaltet werden. Zudem wäre es sinnvoll, wenn beim Einrichten des Depots klargestellt ist, dass eine Verfügungsbefugnis der Eltern nur auf dem elterlichen Sorgerecht beruht und tatsächlich entsprechend verfahren wird. Bei Unklarheiten könne ein Steuerberater herangezogen werden. Pro Kind bleiben Erträge für das Jahr 2019 von 9.969 Euro steuerfrei (für 2020 10.209 Euro). Hinzu kommt ein Sparerpauschbetrag von 801 Euro. Der Verband stellt hervor, dass Eltern von Minderjährigen einen Freistellungsauftrag pro Kind stellen können. Falls die Kapitalerträge des Kindes über dem Sparerpauschbetrag liegen würden und das Kind ansonsten keine eigenen Einkünfte erzielen würde, könnte gegebenenfalls eine Nichtveranlagungsbescheinigung eingereicht werden. So wäre es möglich, dass auch Erträge oberhalb des Sparer-Pauschbetrags steuerfrei bleiben. Schließlich weist der BVI darauf hin, dass bei Studierenden der Anspruch auf BAföG entfällt, wenn den jungen Erwachsenen ein Vermögen von mehr als 7.500 Euro nachzuweisen ist.

Der Vorteil bei Fondssparplänen ist, dass sich diese bereits mit kleinen Beträgen ab 25 Euro im Monat umsetzen lassen. Sie sind zudem flexibel, denn die Beiträge können erhöht, reduziert und für einen bestimmten Zeitraum ausgesetzt werden. Wenn die Kinder volljährig sind, können sie über das Geld verfügen. Falls man Sorge trägt, dass das Kind das Ersparte zum Fenster hinauswirft, gibt es dafür eine Lösung: Die Übertragung des Geldes auf einen Auszahlplan kurz vor dem 18. Geburtstag des Kindes. Damit wird das Geld in zuvor festgelegter Höhe nur in monatlichen Raten ausgezahlt.

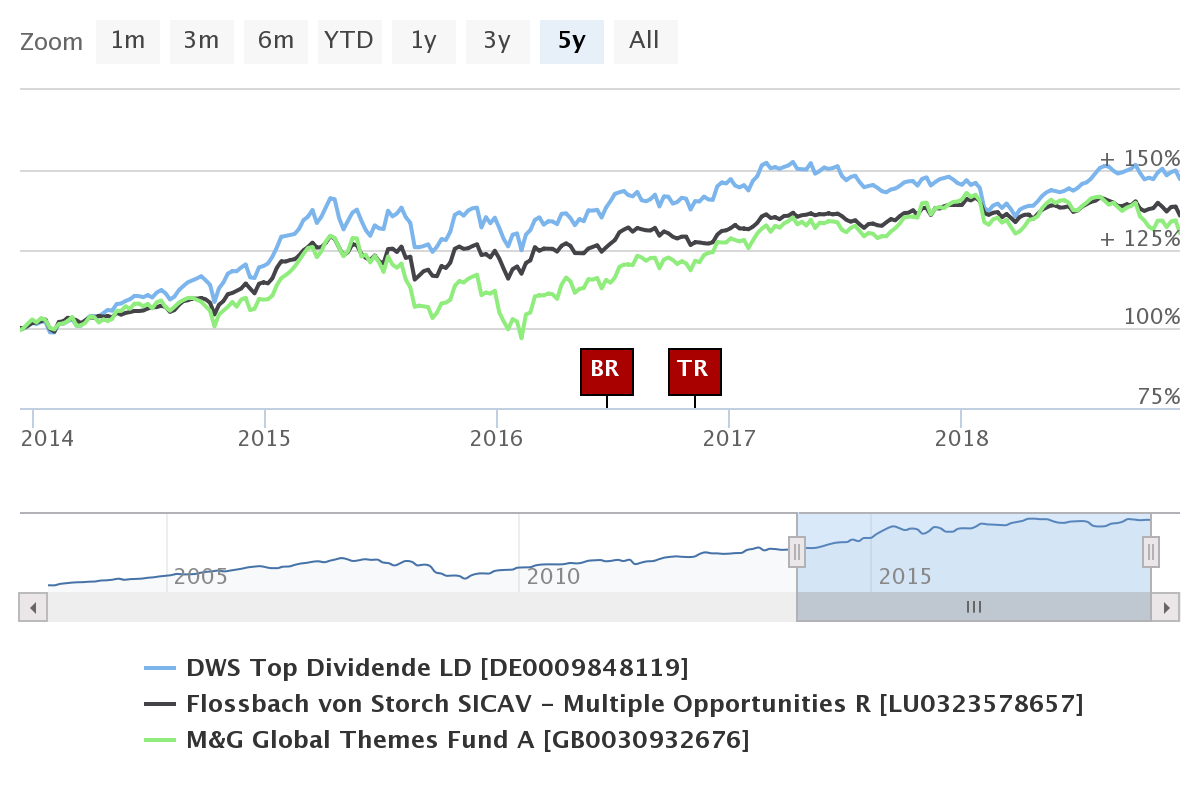

Die beliebtesten Sparplan-Fonds bei fondsDISCOUNT.de:

Der im Jahr 2003 aufgelegte DWS Top Dividende LD (ISIN: DE0009848119) investiert weltweit in Aktien, vorrangig hochkapitalisierte Werte, die eine höhere Dividendenrendite als der Marktdurchschnitt erwarten lassen. Mit einem Fondsvolumen von rund 17,8 Milliarden Euro liegt der Anlageschwerpunkt im Bereich nicht-zyklische Konsumgüter.

Flossbach von Storch SICAV - Multiple Opportunities R (ISIN: LU0323578657): Dieser Fonds investiert vorwiegend in Aktien, aber auch in Anleihen, Geldmarktinstrumente, Zertifikate, Gold und anderes. Mindestens 25 Prozent des Fondsvermögens werden beim 2007 aufgelegten Fonds in Kapitalbeteiligungen investiert. Das Fondsvolumen umfasst rund 12,9 Milliarden Euro.

Beim vor rund 18 Jahren aufgelegten M&G Global Themes Fund A (ISIN: GB0030932676) besteht ein Volumen von rund 2,44 Milliarden Euro. Der Fonds investiert mindestens 80 Prozent in Aktien von Unternehmen aus beliebigen Sektoren und beliebiger Größe aus aller Welt, einschließlich Schwellenmärkten. Anlageziel ist eine Kombination aus Kapitalwachstum und Erträgen sowie über einen Zeitraum von fünf Jahren eine höhere Rendite als der MSCI All Country World Index.

Chart im 5-Jahres-Rückblick: