;) Foto: © / nerthuz / 123RF

Foto: © / nerthuz / 123RF

Während vielen Privatanlegern Aktien- und Renten-Fonds geläufig sind und sie sich oft in den Portfolios wiederfinden, ist der Nutzen von Rohstoff-Anlagen oft nicht bekannt. Gerade in bestimmten Situationen wie einer stark steigenden Inflation oder auch als dauerhaftes Investment können sie jedoch einen bedeutenden Beitrag zur Depot-Diversifizierung leisten.

Bedeutung und Stellenwert der Rohstoffe

Wie wertvoll und essenziell Rohstoffe für die Wirtschaft sind, wird erst bei genauerer Betrachtung deutlich. Sie fließen beispielsweise in die Herstellung fast aller Konsum- und Industriegüter ein. Und selbst Lebensmittel sind ohne Agrarrohstoffe undenkbar.

Hinzu kommt ihre hohe Bedeutung als Energieträger. Obwohl erneuerbare Energien in diesem Bereich Marktanteile gewinnen, wird Erdgas als Notreserve zur Stromerzeugung wahrscheinlich auch in den kommenden Jahren weiterhin in großen Mengen benötigt.

In vielen aufstrebenden Schwellenländern steigt infolge der boomenden Wirtschaft der Energiebedarf rasant. Aus diesem Grund ist die Erdöl-Nachfrage trotz Elektroautos und dem Solar- und Windkraftanlagen-Ausbau in der Vergangenheit weiter angezogen. Die US-Energieinformationsbehörde (EIA) rechnet darüber hinaus auch in den kommenden Jahren mit einem weltweit weiter wachsenden Erdöl-Bedarf und einer entsprechenden Produktionssteigerung.

Aber selbst viele neue Entwicklungen und Trends lassen den Rohstoff-Bedarf zukünftig weiter in die Höhe klettern. So legt mit der Elektrifizierung vieler Bereiche auch der Energiespeicher-Bedarf rasant zu, was in nur wenigen Jahren zu einer Vervielfachung des Lithium-Preises geführt hat.

Eine besondere Bedeutung kommt den Edelmetallen zu. Sie finden einerseits in der Industrie Verwendung und dienen anderseits – im Fall von Gold und Silber – vielen Menschen als Wertaufbewahrungsmittel. Besonders in Ländern mit einer hartnäckigen Inflation erfreut sich Gold einer hohen Beliebtheit. Aber auch in den USA hat sich sein Preis – nach der Abkehr vom Goldstandard (1971) – bereits vervielfacht. Lag er damals bei nur 37,88 US-Dollar je Unze, sind es heute etwa 2.015 US-Dollar (03.05.2023).

Der weltweit zunehmende Bedarf führt zu einer Knappheit, die für steigende Rohstoff-Preise sorgt. Kommen nun noch besondere Umstände wie Kriege oder geopolitische Konflikte hinzu, verschärft sich die Situation noch einmal.

Nutzen in der Portfolio-Gestaltung

Neben den langfristigen Bedarfs- und somit wahrscheinlichen Preissteigerungen, besitzen Rohstoffe aber auch im Portfoliomanagement eine hohe Bedeutung. So korreliert ihre Preisentwicklung meist nur geringfügig mit Aktien und Anleihen.

Dies wurde in den vergangenen Monaten besonders deutlich. Nachdem die Inflation infolge massiver Wirtschaftsförderprogramme und mit ihr die Zinsen angezogen hatten, verloren Anleihen deutlich an Wert. Und auch Aktien tendierten eher seitwärts. Gold, Erdöl und weitere Rohstoffe zogen hingegen deutlich an, was ihren Nutzen zur Portfoliosteuerung in Phasen einer hohen Inflation unterstreicht.

Ab 1965 tendierten Aktien sogar für etwa zwölf Jahre seitwärts, während sich die Kurse von Gold und Öl vervielfachten. Rohstoffe können somit gerade in Zeitabschnitten, in denen Aktien und Anleihen schwächeln, zu einer Verstetigung der Depotentwicklung beitragen.

Doch wie können Privatanleger am besten in den Rohstoff-Sektor investieren und welche Unterschiede bestehen zwischen den einzelnen Fonds?

Rohstoff-Fonds-Klassifizierung

Fonds sind eine Möglichkeit, sich breit gestreut am Rohstoff-Markt zu beteiligen. Sie investieren entweder in entsprechende Aktien oder partizipieren über Derivate von den Preisentwicklungen. Zusätzlich lassen sie sich danach unterscheiden, ob sie die Vermögen in verschiedene Rohstoff-, Edelmetall- oder noch selektiver nur in Goldminen-Aktien beziehungsweise breit gestreut in Rohstoffe, Edelmetalle oder nur Gold veranlagen.

Rohstoff-Fondsarten in der Übersicht

Aktienfonds für | direkt investierende Fonds für | ||||

Rohstoff-Minen | Edelmetall-Minen | Gold-Minen | Rohstoffe gemischt | Edelmetalle | Gold |

Aus den verschiedenen Fondsarten ergeben sich Vor- und Nachteile.

So sind Rohstoff-Aktien- einerseits meist deutlich volatiler als direkt an den Preisentwicklungen partizipierende Fonds. Anderseits stellen sie eine Unternehmensbeteiligung dar und profitieren in Rohstoff-Boomphasen umso stärker von den starken Unternehmensgewinnsteigerungen.

Über Derivate investierende Fonds entwickeln sich hingegen ähnlich wie die Rohstoff-Kurse selbst und sind deshalb größtenteils weniger schwankungsintensiv. Ein Nachteil sind hingegen die Risiken der Derivate.

Anleger haben somit die Wahl, welche Fonds am besten zum eigenen Depot und Anlagestil passen.

Rohstoff-Aktienfonds

Name | ISIN | Fondskategorie | Profil |

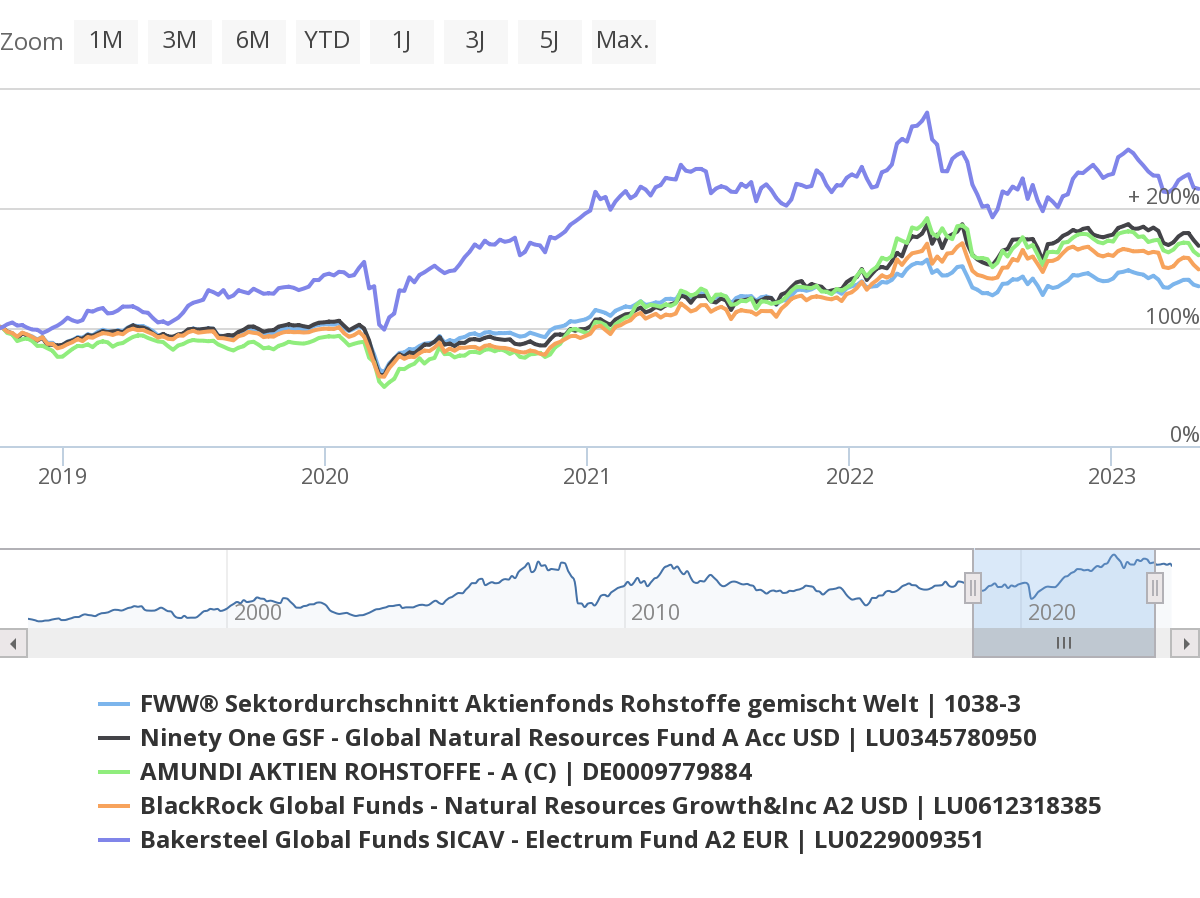

Ninety One GSF - Global Natural Resources Fund A Acc USD | Rohstoff-Aktienfonds | Investiert seit 2008 breit gestreut hauptsächlich in große Rohstoff-Unternehmen. Das Fondsvolumen betrug zum 28.04.2023 mehr als 592 Millionen Euro. | |

Amundi Aktien Rohstoffe -A (C) | Rohstoff-Aktienfonds | Investiert seit dem Jahr 2000 breit gestreut in Rohstoff-Unternehmen. Dazu gehören z. B. Öl-, Gas-, Gold- und weitere Rohstoff-Firmen. Das Fondsvolumen lag zum 03.05.2023 bei 123,6 Millionen Euro. | |

BlackRock Global Funds - Natural Resources Growth & Income A2 USD | Rohstoff-Aktienfonds | Investiert seit dem Jahr 2011 vorwiegend in große Rohstoff-Unternehmen. Sie entstammen z.B. dem Erdöl-, Erdgas-, Agrar- und Bergbau-Sektor. Das Fondsvolumen betrug zum 03.05.2023 circa 380,7 Millionen Euro. | |

Bakersteel Global Funds SICAV - Electrum Fund A2 EUR | Rohstoff-Aktienfonds | Investiert seit 2005 breit gestreut in große Rohstoff-Werte. Das Fondsvolumen betrug zum 04.05.2023 mehr als 314 Millionen Euro. |

Rohstoff-Aktienfonds: Wertentwicklung im Fünfjahreszeitraum

Edelmetall- und Gold-Aktienfonds

Name | ISIN | Fondskategorie | Profil |

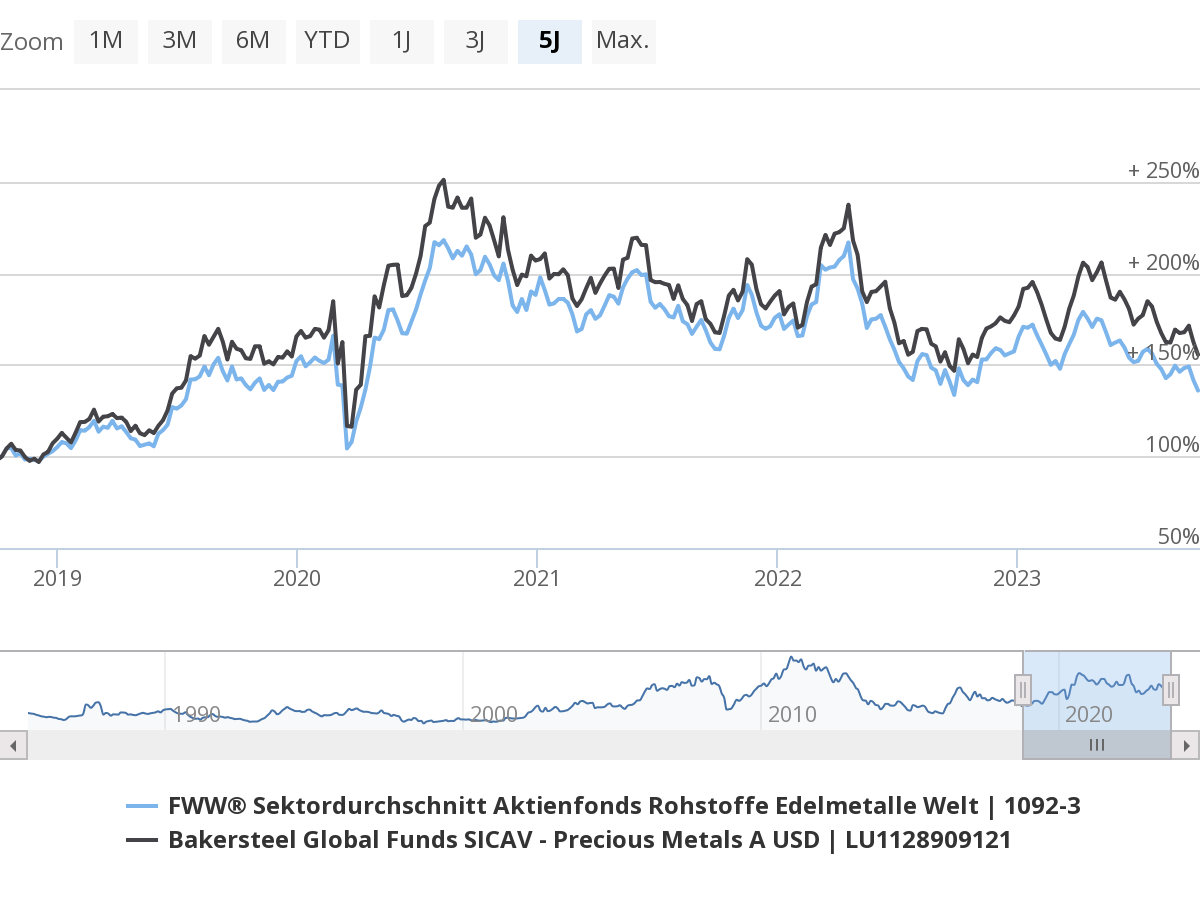

Bakersteel Global Funds SICAV - Precious Metals A USD | Edelmetall-Aktienfonds | Investiert seit 2015 hauptsächlich in Edelmetall-Abbauunternehmen. Sie explorieren vorwiegend Gold, Silber und Platin. Das Fondsvolumen lag zum 03.05.2023 bei etwa 657 Millionen Euro. | |

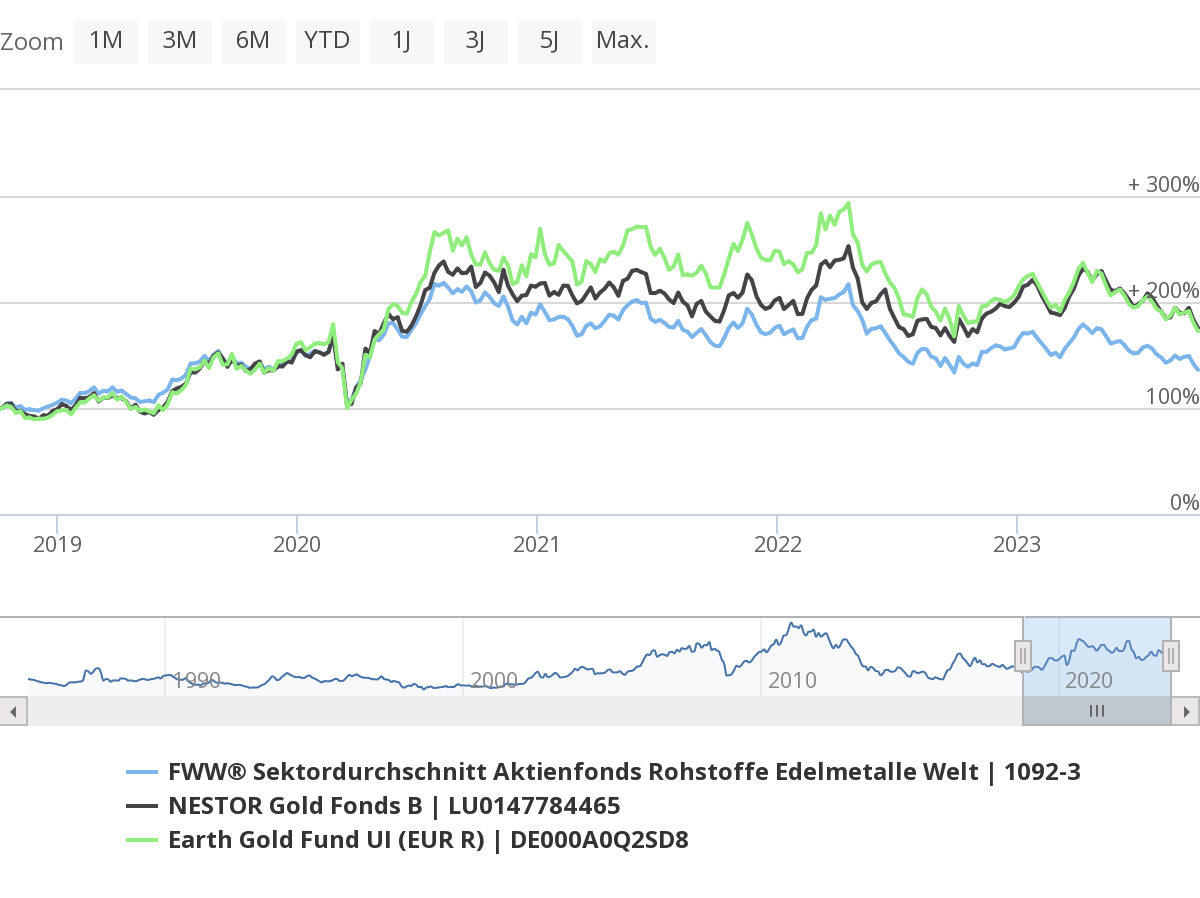

Nestor Gold Fonds B | Edelmetall-Aktienfonds mit Schwerpunkt Gold | Investiert seit 2002 schwerpunktmäßig in Unternehmen, die auf die Exploration, Produktion, Weiterverarbeitung und den Handel mit Gold spezialisiert sind. Das Fondsvolumen lag zum 04.05.2023 bei 21,4 Millionen Euro. | |

Earth Gold Fund UI (EUR R) | Edelmetall-Aktienfonds mit Schwerpunkt Gold | Der Fond investiert seit 2008 vorwiegend in Unternehmen entlang der Gold-Wertschöpfungskette. Ein Teil des Fondsvermögens wird in Wertpapiere veranlagt, die direkt an der Goldpreis-Entwicklung teilhaben. Das Fondsvolumen lag zum 04.05.2023 bei 106,1 Millionen Euro. |

Edelmetall-Aktienfonds: Wertentwicklung im Fünfjahreszeitraum

Edelmetall-Aktienfonds mit Schwerpunkt Gold: Wertentwicklung im Fünfjahreszeitraum

Direkt investierende Rohstoff-Fonds

Name | ISIN | Fondskategorie | Profil |

LBBW Rohstoffe 1 R | Rohstoff-Fonds | Der 2008 aufgelegte Fonds investiert hauptsächlich in verschiedene Index-Derivate und profitiert so direkt von der Preisentwicklung vieler Rohstoffe. Das Fondsvolumen lag zum 04.05.2023 bei etwa 282 Millionen Euro. | |

GAM Commodity (USD) A | Rohstoff-Fonds | Der Fonds wurde 2006 aufgelegt und orientiert sich am Bloomberg Commodity Index TR, der Energie-, Land- und Viehwirtschaft- sowie Edel- und Industriemetall-Rohstoffe umfasst. Das Fondsvolumen lag zum 04.05.2023 bei etwa 75,9 Millionen Euro. |

Rohstoff-Fonds: Wertentwicklung im Fünfjahreszeitraum

Direkt investierende Edelmetall- und Gold-Fonds

Name | ISIN | Fondskategorie | Profil |

HANSAwerte USD | Edelmetall-Fonds | HANSAwerte wurde 2012 aufgelegt und bildet mittels Derivate vorwiegend die Entwicklung der wichtigsten Edelmetalle Gold, Silber, Platin und Palladium nach. Daneben investiert der Fonds in Edelmetall-Unternehmen. Das Fondsvolumen lag zum 04.05.2023 bei etwa 52,6 Millionen Euro. | |

OFI Financial Investment – Precious Metalls R | Edelmetall-Fonds | Der OFI Financial Investment – Precious Metalls R bildet seit 2012 die Entwicklung des Basket Precious Metals Strategy-Index nach, der sich aus Gold, Silber, Platin und Palladium zusammensetzt. Das Fondsvolumen lag zum 02.05.2023 bei 1,07 Milliarden Euro. | |

HANSAgold USD-Klasse A | Gold-Fonds | Der 2009 gegründete Fonds investiert bis zu 30 Prozent des Vermögens in physisches Gold. Darüber hinaus werden Verbriefungen zur Nachbildung der Goldpreis-Entwicklung erworben. Das Fondsvolumen lag zum 04.05.2023 bei etwa 408 Millionen Euro. |

Edelmetall-Fonds: Wertentwicklung im Fünfjahreszeitraum

Gold Fonds: Wertentwicklung im Fünfjahreszeitraum Alle genannten Fonds sind über FondsDISCOUNT.de ohne Ausgabeaufschlag handelbar.

Alle genannten Fonds sind über FondsDISCOUNT.de ohne Ausgabeaufschlag handelbar.