;) Foto: © / Eisenhans / Fotolia

Sicherer Hafen: Deutschland ist der beliebteste Immobilien-Investitionsstandort, danach folgen Großbritannien und die USA

Foto: © / Eisenhans / Fotolia

Sicherer Hafen: Deutschland ist der beliebteste Immobilien-Investitionsstandort, danach folgen Großbritannien und die USA

Die Ratingagentur Scope belegt in einer Analyse, dass Deutschland die USA als beliebtester Standort für Immobilieninvestitionen abgelöst hat. Während 2016 noch ein Drittel des gesamten Investitionsvolumens in US-Immobilien floss, führt im Jahr 2017 Deutschland die Liste der beliebtesten Destinationen an. Auf dem dritten Platz folgt Großbritannien, denn London gilt trotz Brexit als einer der transparentesten und liquidesten Immobilienstandorte weltweit. Insgesamt investierten die 19 von Scope untersuchten offenen Immobilienfonds rund 2,3 Milliarden Euro hierzulande – dies entspreche einem Viertel des gesamten Investitionsvolumens, heißt es in der Veröffentlichung.

Ein wesentlicher Grund für den Rückgang der US-Investments seien die gestiegenen Kosten für die Währungsabsicherung. So habe der mittlerweile signifikante Zinsunterschied zwischen dem US-Dollar und dem Euro zu deutlich höheren Hedging-Kosten geführt. Für Euro-Investoren seien US-Investments damit aktuell eher unattraktiv.

Blickt man auf die Objektarten, dominieren weiterhin Büroimmobilien die Portfolios der offenen Immobilienfonds. 2017 entfielen laut Scope erneut über 60 Prozent der Investitionen auf Büros. Auffällig sei, dass sich Hotels neben Einzelhandelsimmobilien als feste Größe in den Fonds etabliert hätten. Im vergangenen Jahre wurden demnach Hotelobjekte für rund 1,2 Milliarden Euro erworben, dies entspreche rund 13 Prozent des gesamten Ankaufsvolumens. Zum Vergleich: 2014 lag dieser Anteil noch bei drei Prozent. Wohnimmobilien machten 2017 übrigens nur einen Anteil von sechs Prozent der Investitionen aus. Allerdings gibt es zum Beispiel mit dem Fokus Wohnen Deutschland (ISIN: DE000A12BSB8, Cash-Call noch bis 1. Juni 2018) oder dem Wertgrund Wohnselect (ISIN: DE000A1CUAY0; aktuell für neue Anleger geschlossen) spezialisierte Sektorenfonds, welche ausschließlich auf die Nutzungsart Wohnen fokussieren. Dabei kaufte der Fokus Wohnen Deutschland im Jahr 2017 an vier Standorten sowohl Projektentwicklungen als auch Bestandsimmobilien ein; der Wertgrund Wohnselect tätigte nur einen Ankauf. Ebenfalls eine Wohnimmobilie in Deutschland kaufte auch der 2016 aufgelegte Swiss Life European Real Estate Living and Working (ISIN: DE000A2ATC31, Fondsanteile ohne Beschränkungen erhältlich), welcher sein Vermögen über verschiedene Nutzungsarten streut.

Die Nutzungsart Einzelhandel machte 2017 ähnlich wie im Vorjahr einen Anteil von 18 Prozent aus. 2015 und 2014 waren es noch knapp über 20 Prozent. In dieser rückläufigen Bedeutung spiegle sich die zunehmende Bedeutung des Online-Handels wider: Klassische Shopping Malls kämpfen mit rückgängigen Besucherzahlen, was die Zukunftsaussichten dieses Segments nach Einschätzung von Scope eintrüben.

Insgesamt, so die Studie, sei das Investitionsvolumen 2017 gegenüber 2016 um fast 50 Prozent angestiegen. So erwarben die 19 von Scope betrachteten Fonds im vergangenen Jahr 66 Gewerbeobjekte sowie 324 Wohnimmobilien und investierten dafür insgesamt 9,2 Milliarden Euro. Die Mittelzuflüsse waren mit 6,7 Milliarden Euro netto in 2017 weiterhin sehr hoch. Aufgrund der regen Investitionstätigkeit der Fondsmanager sanken trotz dieses Investoreninteresses die Liquiditätsquoten in den Fonds von 22,2 Prozent auf 21,0 Prozent.

Zu den aktivsten Käufern zählten 2017 der hausInvest (ISIN: DE0009807016, keine Reglementierung beim Anteilskauf) und der UniImmo Europa (ISIN: DE0009805515, Fondsanteile ebenfalls ohne Begrenzung erhältlich). Beide Fonds übernahmen jeweils Objekte für mehr als 1,5 Milliarden Euro.

Ein weiteres Ergebnis der Analyse: Im Vergleich zum Vorjahr stieg die durchschnittliche Objektgröße 2017 deutlich an (plus 25 Prozent). Während sie 2016 im Schnitt noch 103 Millionen Euro betrug, hatten die erworbenen Gewerbeobjekte 2017 nach Angaben von Scope ein Volumen von durchschnittlich 129 Millionen Euro. Einer der wesentlichen Gründe hierfür sei, dass der Ankauf großvolumiger Objekte für das Fondsmanagement in der Regel effizienter ist. Insbesondere unter der Zielsetzung, die liquiden Mittel des Fonds effizient zu investieren, sei der Ankauf großer Objekte attraktiv. Der Nachteil sei allerdings, dass es durch die Zunahme größerer Objekte zu Konzentrationsrisiken im Portfolio kommen könne und die Fungibilität in bestimmten Marktphasen eingeschränkt werde.

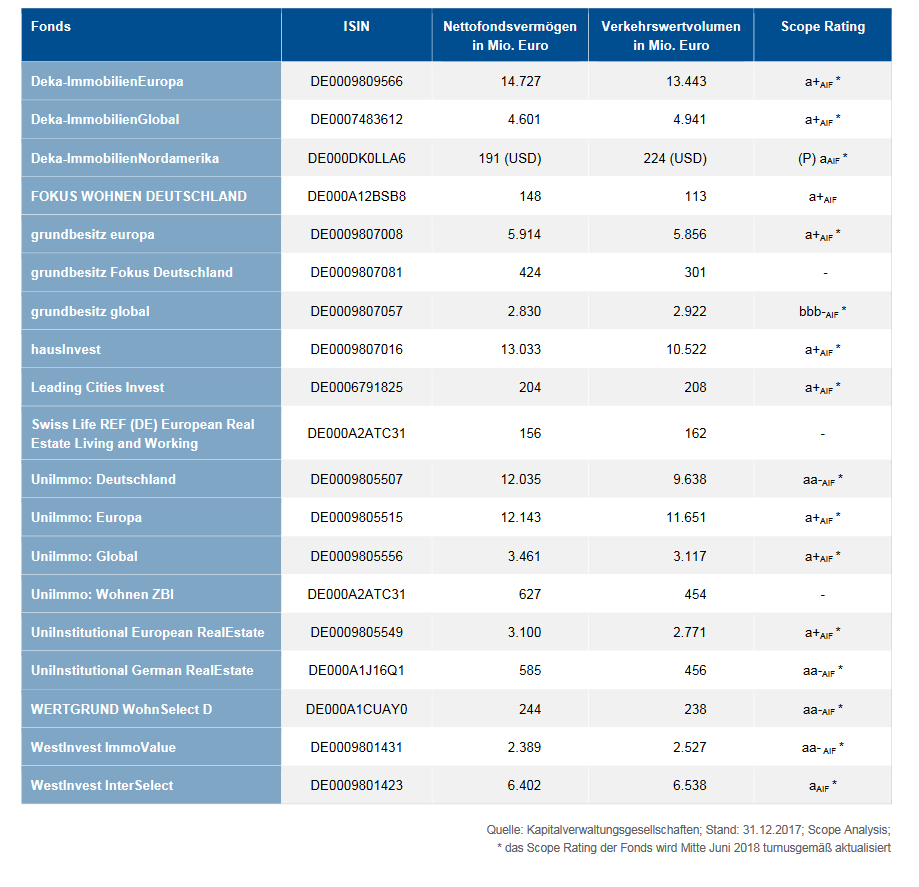

Übersicht der von Scope analysierten offenen Immobilienfonds: