;) Foto: © / Onur Cem / Fotolia

Lira-Verfall belastet türkische Wirtschaft

Foto: © / Onur Cem / Fotolia

Lira-Verfall belastet türkische Wirtschaft

Sebastian Kahlfeld: Die türkische Regierung ist sehr proaktiv, was die Unterstützung der heimischen Wirtschaft betrifft. So wurden im Jahr 2017 dreistellige Milliardenbeträge in türkischen Lira bereitgestellt, um die Banken bei einer vergünstigten Kreditvergabe an kleine und mittelständische Unternehmen zu unterstützen. Zudem wurden zahlreiche Sondersteuern temporär ausgesetzt, was den Konsum beflügelt hat. Da mehr als zwei Drittel des Wirtschaftswachstums der Türkei durch den Konsumenten getrieben wird, hat sich dies entsprechend deutlich in den Wachstumszahlen niedergeschlagen.

Sehen Sie die Gefahr einer Überhitzung der türkischen Wirtschaft?

Es ist schwer von einer Überhitzung zu sprechen, da die Fördermaßnahmen der Regierung nur temporärer Natur sind und eigentlich als Starthilfen gedacht waren. In den vorangegangenen Jahren hat sich die Abschwächung des Wirtschaftswachstums, auch durch die ausbleibenden Touristen und die politische Situation in der Region, negativ im Investitionsverhalten von Unternehmen niedergeschlagen. Die Maßnahmen waren somit auf eine Bereinigung eventuell bestehender Investitionsengpässe ausgerichtet.

Welche Branchen zählen zu den Wachstumstreibern?

Insbesondere der Bau- und Infrastruktursektor ist in der Türkei sehr wachstumsfördernd. Außerdem Unternehmen, die vom heimischen Konsum profitieren - das fängt beim Möbelhersteller an und hört beim Automobilimporteur auf.

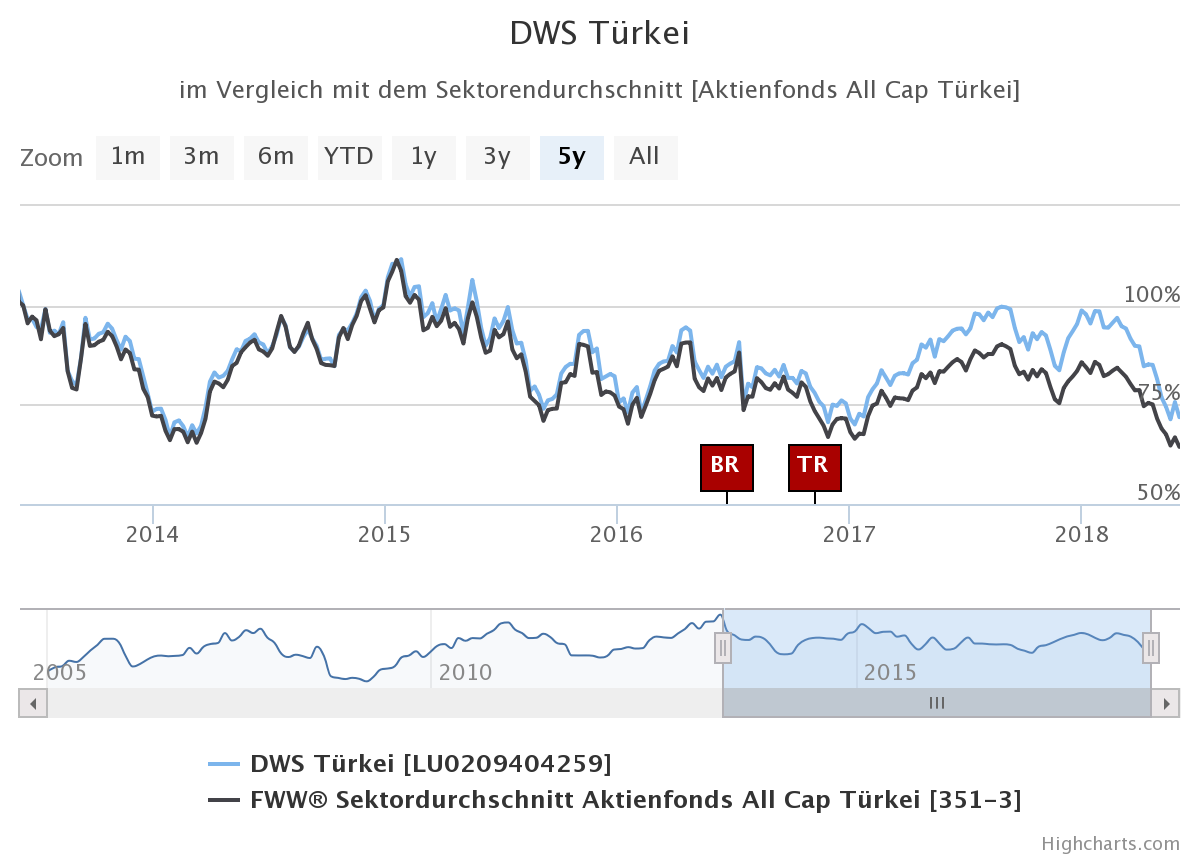

Während die Wirtschaft brummt, sind Türkeifonds auf Fünf-Jahressicht verlustreich, warum?

Während türkische Aktien in türkischen Lira in den letzten fünf Jahren um fast 50% gestiegen sind, sieht dies in Euro deutlich anders aus – der Markt hat sich fast halbiert. Für die Banken sieht das Bild noch schlechter aus – dies reflektiert die Probleme der heimischen Wirtschaft. Dazu kommt die fallende Profitabilität der Banken und eine Normalisierung des Darlehenswachstums, das in den Jahren davor, nach der Krise in 2008, sehr hoch war und stark zum Wachstum der Wirtschaft beigetragen hat. Zeitgleich zeigt es, dass Unternehmen mit Exporterlösen in harter Währung die letzten fünf Jahre deutlich besser überstanden haben – im Industriesektor haben Aktien nahezu ihren Wert in Euro beibehalten.

Während türkische Aktien in türkischen Lira in den letzten fünf Jahren um fast 50% gestiegen sind, sieht dies in Euro deutlich anders aus – der Markt hat sich fast halbiert. Für die Banken sieht das Bild noch schlechter aus – dies reflektiert die Probleme der heimischen Wirtschaft. Dazu kommt die fallende Profitabilität der Banken und eine Normalisierung des Darlehenswachstums, das in den Jahren davor, nach der Krise in 2008, sehr hoch war und stark zum Wachstum der Wirtschaft beigetragen hat. Zeitgleich zeigt es, dass Unternehmen mit Exporterlösen in harter Währung die letzten fünf Jahre deutlich besser überstanden haben – im Industriesektor haben Aktien nahezu ihren Wert in Euro beibehalten.

Welche Rolle spielt der Lira-Verfall?

Der Verfall der türkischen Lira nimmt mittlerweile ein drastisches Ausmaß an. Trotz der negativen Implikationen für Inflation und Konsumentenvertrauen bringt dieser jedoch auch positive Aspekte für die Exporteure und den Tourismussektor, der in der Türkei eine bedeutende Rolle spielt und weiter an Einfluss gewinnt.

Was heißt das für Sie, welche Strategie verfolgt der DWS Türkeifonds?

Der DWS Türkei Fonds investiert stark in kleinen und mittelständischen Unternehmen, die sich auf bestimmte Nischen konzentrieren und auch eher von der Währungsschwäche des Landes profitieren können. Banken sind bei uns untergewichtet.

Welche Holdings halten sie für besonders aussichtsreich?

Generell fokussieren wir uns auf die Sektoren, die von den Fördermaßnahmen der Regierung profitieren, höhere Umsätze durch Tourismus erwarten oder generell hohe Erträge in harten Währungen erwirtschaften, aber ihre Kostenbasis mehrheitlich in türkischer Lira haben. Auch wenn aktuell türkische Aktien allgemein unter Druck kommen, sollten sich diese Aspekte doch mittelfristig positiv in der Börsenbewertung niederschlagen.

Wie attraktiv ist ein Einstieg zum aktuellen Zeitpunkt für Privatanleger?

Die Türkei steht kurz- und mittelfristigen Herausforderungen gegenüber. Allerdings ist das langfristige Potential des Marktes unstrittig: Geostrategisch zentral positioniert, eine junge und wachsende 80 Millionen-starke Bevölkerung, freie Kapitalmärkte und Unternehmen, die stark mit internationalen Unternehmen kooperieren und hier über jahrzehntelange Erfahrung verfügen – trotz wiederkehrender politischer Risiken.

Bleiben wir bei Risiken, was sind für Sie die größten mit Blick auf die Entwicklung der Türkei?

Die Risiken in der Türkei sind schwer prognostizierbar. Kurzfristig ist die Parlaments- und Präsidentenwahl im Juni der nächste Aspekt, der intensiv analysiert werden muss, ebenso die Implikationen, die sich hieraus ergeben.

Herr Kahlfeld, vielen Dank für das Gespräch!