;) Foto: © / Warburg Invest AG

Foto: © / Warburg Invest AG

Stefan Preuß: Herr Pludra, welches Fazit ziehen Sie zum 15-jährigen Bestehen des WI Global Challenges Index-Fonds*?

Jens Pludra: Zu Beginn wurde die Berücksichtigung des Themas Nachhaltigkeit bei Kapitalanlageentscheidungen als Nischenprodukt für Individualisten und Gutmenschen abgetan. Es zeigte sich im Laufe der Jahre allerdings, dass unsere Erwartung bezüglich der zunehmenden gesellschaftlichen Bedeutung des Themas zutreffend war. In den vergangenen 15 Jahren konnten wir uns mit dem GCX-Konzept als verlässlicher und glaubwürdiger Manager für nachhaltiges Investieren im Markt etablieren.

Welche neuen Branchen sind im Verlauf der 15 Jahre wegen technischer Entwicklung hinzugekommen?

Elektromobilität und Batterieherstellung waren bisher kein Thema im GCX. Aus meiner Sicht gibt es in diesen Branchen auch einige kritisch zu betrachtende Themen wie zum Beispiel die Rohstoffgewinnung, besonders die Bereiche Arbeitsbedingungen und Umweltschutz sind hierbei oft problematisch. Unternehmen, die im Bereich erneuerbare Energien (z. B. SunPower, First Solar), Wasserversorgung-/-aufbereitung (SevernTrent, United Utilities) oder Einsatz von Recycling-Rohstoffen (Aurubis, Kingfisher) tätig sind, wurden jedoch im Laufe der Historie in den Index aufgenommen.

Gibt es Werte, die seit Auflage im Fonds vertreten sind? Welche sind das?

15 Unternehmen im Fonds sind als Gründungsmitglieder gestartet, also bereits seit September 2007 vertreten. Mit jeweils drei Unternehmen heben sich die Branchen IT und erneuerbare Energien aus Nachhaltigkeitssicht langfristig besonders positiv ab.

Wie viele Unternehmen wurden aus dem Index entfernt? Welche Gründe waren dafür entscheidend?

Ein Großteil der Unternehmen, die den Index in den vergangen 15 Jahren verlassen haben, wurden aufgrund von Kapitalmaßnahmen oder dem Verlust des Prime Status aus dem Index genommen. Aber es gab auch Unternehmen, welche aufgrund von Geschäftspraktiken, hier überwiegend Verstöße gegen Arbeitnehmerrechte, oder aufgrund von Aktivitäten in ihren Geschäftsfeldern, z. B. Rückversicherung eines Staudammprojektes im Amazonasgebiet, ausgeschlossen worden. Noch einmal ist deutlich zu betonen, dass im GCX-Ansatz die Indexmitglieder ausschließlich aufgrund nachhaltiger Kriterien ausgewählt werden. Klassische Unternehmensbewertungen, also auch die Wirtschaftlichkeit, spielen keine Rolle.

Welche Branchen/Entwicklungen nehmen Sie derzeit verstärkt in den Fokus?

Keine, wie gesagt findet die Auswahl ausschließlich anhand nachhaltiger Kriterien und nicht auf Basis klassischer Branchen- oder Unternehmensanalysen statt. Wir haben hier einen echten Nachhaltigkeitsansatz, der weder bestimmte Branchen bevorzugt noch aktuellen Trends folgt.

Wird das Lieferkettengesetz für mehr Wechsel im Fonds sorgen? Welche Auswirkungen wird die Regulatorik grundsätzlich auf den Fonds haben?

Regulatorik beeinflusst das Indexkonzept. In der Vergangenheit haben neue Richtlinien und Verschärfungen, zum Beispiel die EU-Benchmark-Verordnung, zu Anpassungen des BM-Universums und damit auch zu Änderungen in der Einzeltitelauswahl geführt. Ob das Lieferkettengesetz für mehr Wechsel im Fonds sorgen wird, ist für mich derzeit aber noch nicht abschätzbar. In Hinblick auf zukünftige regulatorische Anforderung aus dem ESG-Bereich erwarte ich weitere Einschränkungen, Verschärfungen und Klarstellungen. Ich bin jedoch davon überzeugt, dass der GCX-Ansatz schon jetzt, durch seine strikt nachhaltige Ausrichtung, sehr gut aufgestellt ist. Gestützt wird diese Annahme durch den doch noch sehr hohen Anteil an „Gründungsmitgliedern“ in der GCX-Einzeltitelauswahl.

Wie muss man sich die Zusammenarbeit mit der Börse als Index-Anbieter vorstellen? Inwieweit ist WI als Ideengeber, Sparringspartner, Gesellschaft mit Kontakt zu den Investoren in die Weiterentwicklung eingebunden?

Zunächst war es eher reiner Zufall, dass wir uns zeitgleich mit der Börse vor gut 15 Jahren mit dem Thema beschäftigten. Da wir bei der Titelselektion unseres Fonds ausschließlich nachhaltige Kriterien berücksichtigen wollten, waren wir auf der Suche nach einem passenden Indexkonzept. Die Ideen von Börse und oekom research (jetzt ISS ESG) fanden wir dann überzeugend. Gerade bei Detailfragen zur Umsetzung des Auswahlprozesses in einen Aktienindex konnten wir unsere Erfahrungen beim Thema Indexnachbildung und Handel einbringen. So konnten wir gemeinsam einen investierbaren Index kreieren, welcher von Investoren und Vermögensverwaltern geschätzt wird. Unsere Expertise wird auch bei der Weiterentwicklung des Index gerne in Anspruch genommen.

Die ersten Ideen zur Ausweitung der GCX-Familie sind aus unserem Hause an die Börse herangetragen worden. Am Ende stehen nun zwei weitere Indexprodukte zur Verfügung. Dabei geht es zum einen um die regionale Erweiterung des Indexkonzeptes auf Schwellenländer und zum anderen um einen Indexansatz mit dem Fokus auf die Erreichung der Ziele des Pariser Klimaabkommens. Wir freuen uns sehr, mit der Börse Hannover seit mehr als 15 Jahren einen verlässlichen Partner zu haben, mit welchem wir das Thema Nachhaltigkeit erfolgreich investierbar machen.

Technische Frage: Wie genau bilden Sie den Index nach, welcher Tracking Error (TE) ist unvermeidbar, wie weit können Gewinne laufen, ohne dass die grundsätzliche Gleichgewichtung der Werte beeinträchtigt ist?

Wichtig für uns ist immer zu betonen, dass unsere Aktienindexfonds die nachzubildende Benchmark ausschließlich physisch nachbilden. Swap-Ansätze kommen bei uns nicht zum Einsatz. Ebenso legen wir Wert darauf, unsere Transaktionen möglichst synchron zum Index zu platzieren, also Wertpapiergeschäfte auf Schlusskursbasis der jeweiligen Haupthandelsbörsen und notwendige Währungsgeschäfte nahe an den Fixingzeiten des Indexkonzeptes durchzuführen. In unseren Produkten der „WI Global Challenges Index-Fond“-Familie halten wir immer alle Indexmitglieder der Benchmark. Bei notwendigen Optimierungen werden jedoch nicht zwingend alle Positionen angepasst.

Unser Investmentansatz für passive Aktienfonds fokussiert sich nicht ausschließlich auf den Tracking Error (TE). Bei der Erreichung eines möglichst geringen TE berücksichtigen wir die entstehenden Transaktionskosten, welche in manchen Fällen höher sein können als die prognostizierte Abweichung zum Index. Somit führt unser Ansatz dazu, dass wir zur Kostenreduzierung einen höheren TE in Kauf nehmen und trotzdem eine geringe Abweichung zur Benchmark-Performance erzielen. Je nach Indexkonzept, Indexgröße und Anlageregion definieren wir für jedes unserer Indexprodukte vorab eine TE-Range, welche wir möglichst einhalten. Zusätzlich wirken sich bestimmte Handelsusancen, wie zum Beispiel regionale Vorgaben zu Round-Lot-Sizes in den Schlussauktionen, auf den real zu erzielenden TE aus.

Und das Laufenlassen von Gewinnen?

Die Gewinne der verschiedenen Positionen und die sich hieraus ergebende Gewichtung spielen weder im Indexkonzept noch in unseren Produkten eine Rolle. Eine Gleichgewichtung der Indexmitglieder ist nicht Ziel des Konzeptes. Der Gewichtung der Indexwerte liegt im klassischen GCX-Ansatz die Marktkapitalisierung zugrunde. Diese wird jeweils zum vierteljährlichen Rebasierungsstichtag neu berechnet und entsprechend im Index zurückgesetzt, wobei auf Einzeltitelbasis für den Stichtag eine Maximalgewichtung von zehn Prozent definiert wurde. Zwischen diesen Rebasierungsstichtagen verändern sich aber aufgrund von Markbewegungen die Einzeltitelgewichtungen im Index, und so kann es auch dazu kommen, dass ein Wert die Zehn-Prozent-Grenze in diesem Zeitraum überschreitet.

Halten Sie die Beschränkung auf Europa plus G7 aktuell noch für zielführend? Lässt das Chancen aus – oder ist es weiterhin eine Stärke des Index?

Als wir vor 15 Jahren mit dem GCX-Konzept starteten, steckte das Thema Nachhaltigkeit gerade in den Kinderschuhen. Damit meine ich nicht nur im Bewusstsein von Gesellschaft und Investoren, sondern auch bei der Bewertung von Produkten und Geschäftspraktiken der Unternehmen. Die Fokussierung auf Europa und die G7-Staaten erfolgte bewusst, da zumindest hier eine valide Datenbasis vorhanden war, um einen transparenten und nachvollziehbaren Auswahlprozess etablieren zu können. Dass sich die globalen Rahmenbedingungen ändern und auch andere Regionen beim Thema Nachhaltigkeit Fortschritte vorweisen können, haben auch wir mit Freude zur Kenntnis genommen. Wir waren uns jedoch mit der Börse Hannover einig, den klassischen Index nicht auszuweiten, sondern ihm stattdessen weitere, regionale Indexprodukte auf Basis des etablierten und erfolgreichen GCX-Indexkonzepts zur Seite zu stellen. Mit dem Global Challenges Index Emerging Markets und der zeitgleichen Auflage des WI Global Challenges Emerging Markets Index-Fonds haben wir einen ersten Schritt hierzu getan und die regionale Abdeckung um die Schwellenländer erweitert. Bisher ist dieser Fonds allerdings institutionellen Anlegern vorbehalten.

Sehen Sie einen Impact durch Angebote wie den Index und die darauf basierenden Fonds – etwa, dass Unternehmen sich verstärkt im Bereich ESG weiterentwickeln, um investierbar zu bleiben/werden?

Auf jeden Fall. Vor 15 Jahren haben Unternehmen kaum auf Pressemeldungen bezüglich der Aufnahme ihres Unternehmens in einen Nachhaltigkeitsansatz reagiert. Nun werden diese „Auszeichnungen“ aktiv in eigenen Pressemitteilungen und den sozialen Netzwerken verbreitet. Den Entscheidern ist bewusst, wie hoch die Bedeutung des Themas Nachhaltigkeit in der gesellschaftlichen Wahrnehmung geworden ist, und man tut ein Möglichstes, um hier gut dazustehen. Regulatorische Vorgaben, Stichwort Nachhaltigkeits-Reporting, und auch das Aufbauen entsprechender Expertise in den Unternehmen zum Thema Nachhaltigkeit zeigen ebenso deutlich, dass die Unternehmen den eigenen Handlungsbedarf im Bereich ESG erkannt haben.

Blick nach vorne: Trägt das Konzept weiterhin? Oder sind Änderungen angezeigt, z. B. eine Ausweitung auf mehr als 50 Unternehmen?

So wie sich die gesellschaftliche und politische Wahrnehmung des Themas Nachhaltigkeit entwickelte, geschah dieses auch mit dem GCX-Konzept. Beispiele hierfür sind u. a. die 2017 erfolgte Aufnahme der von der UN definierten 17 Ziele für eine nachhaltige Entwicklung in den Auswahl- und Bewertungsprozess oder auch die Aufnahme weiter Ausschlusskriterien und Verschärfung von Umsatzgrenzen bei kontroversen Geschäftsfeldern. Grundsätzlich befinden sich Wirtschaft und Kapitalmärkte derzeit in schwerem Fahrwasser. Aus unserer Sicht sind Aktienanlagen jedoch ein wichtiger Baustein für langfristig orientiert Anleger.

Weiterhin hat auch unsere Annahme Bestand, dass Unternehmen, die als besonders nachhaltig wahrgenommen werden, zukünftig verstärkt bei Investitionen berücksichtigt und wegen dieser höheren Nachfrage einen Performancevorteil erzielen werden. Im GCX-Ansatz werden Indexmitglieder ausschließlich nach nachhaltigen Kriterien bewertet und für den Index ausgewählt. Aus meiner Sicht ist das ein Alleinstellungsmerkmal in dieser Produktklasse. Durch die Ausweitung der regionalen Abdeckung haben wir einen wichtigen Schritt gemacht, um unseren Anlegern eine höhere Flexibilität und Bandbreite für die Anlage in nachhaltige Aktieninvestments zu bieten, sodass eine Ausweitung des klassischen Indexkonzeptes aus meiner Sicht nicht notwendig ist. Ich hoffe, dass mit den beiden regionalen Ansätzen jedoch noch nicht das Ende der Fahnenstange in unserer GCX-Familie erreicht ist.

Sehr geehrter Herr Pludra, vielen Dank für diese interessanten Einblicke!

*Die Laufzeit bezieht sich auf die institutionelle Tranche des Fonds (ISIN: DE000A0LGNP3). Privatanlegern steht die 2014 aufgelegte Retail-Tranche (ISIN: DE000A1T7561) zur Verfügung.

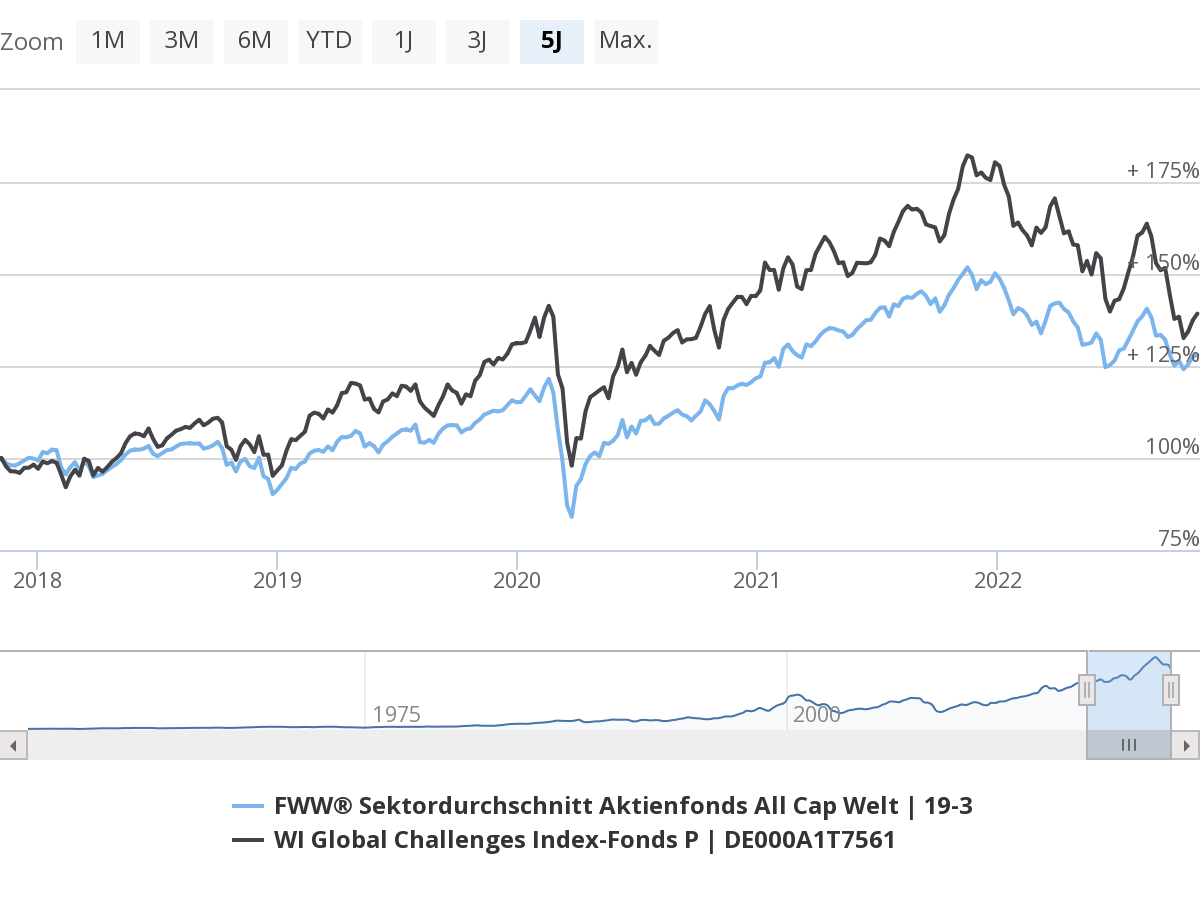

Wertentwicklung im Vergleich zur Peergroup (Aktienfonds All Cap Welt, Fünf-Jahresvergleich)

Tipp: Kunden von FondsDISCOUNT.de erhalten diesen sowie zahlreiche andere Investmentfonds ohne den handelsüblichen Ausgabeaufschlag.

Investmentfonds unterliegen Kursschwankungen. Damit sind Kursverluste bis hin zum Totalverlust des eingesetzten Kapitals möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Allein verbindliche Grundlage des Kaufs eines Investmentfonds sind die derzeit gültigen Verkaufsunterlagen („Wesentliche Anlegerinformationen“, Verkaufsprospekt sowie Jahres- und Halbjahresberichte, soweit veröffentlicht). Diese Unterlagen, die in englischer und/oder deutscher Sprache vorliegen, erhalten Sie unter /fonds/de000a1t7561 oder direkt beim Emittenten. Dieser Text dient ausschließlich Informationszwecken und stellt kein Angebot, keine Aufforderung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar.